سبزی بازار سهام،بیش از ۷هفته دوام نیاورد؛

رالی قویتر در انتظار بورس؟

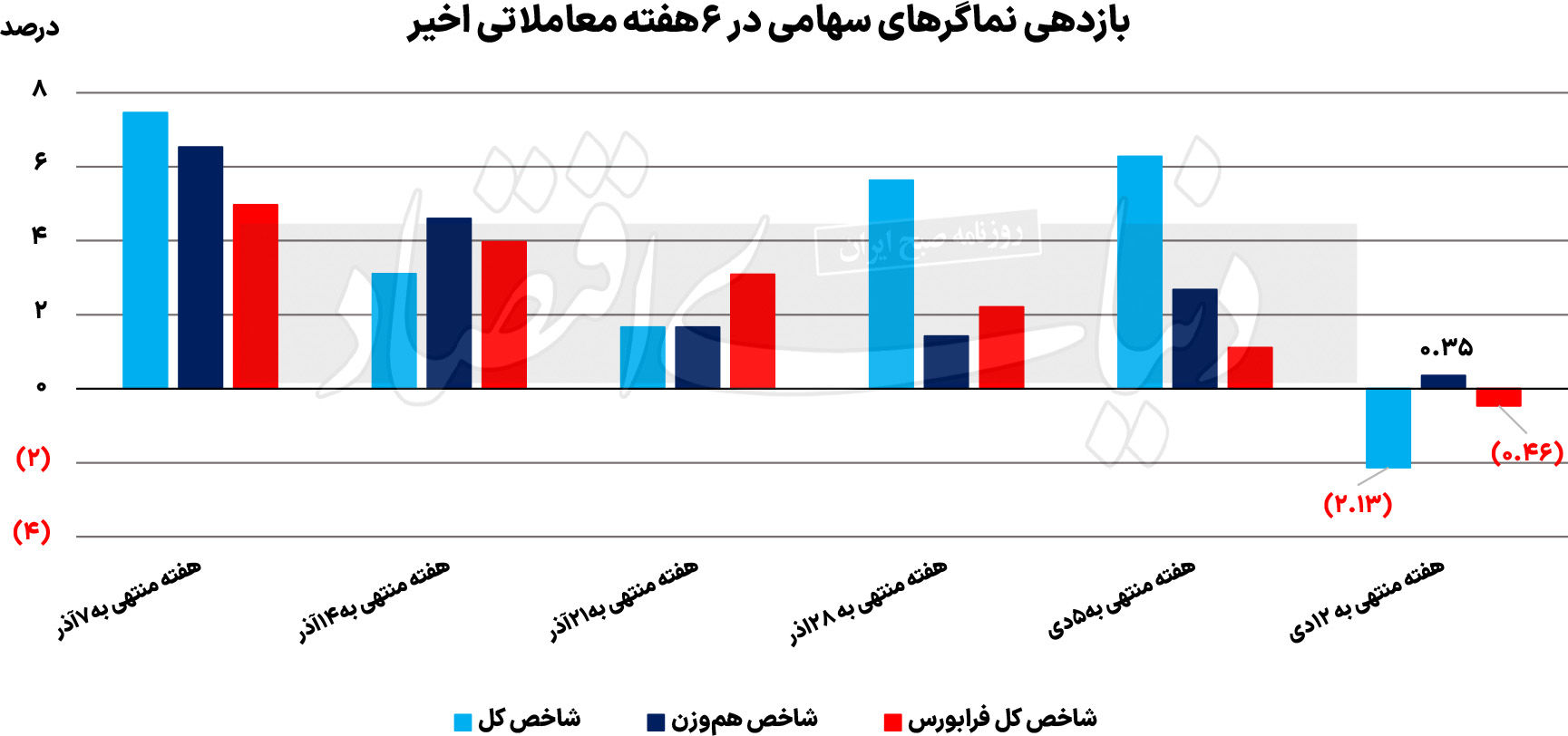

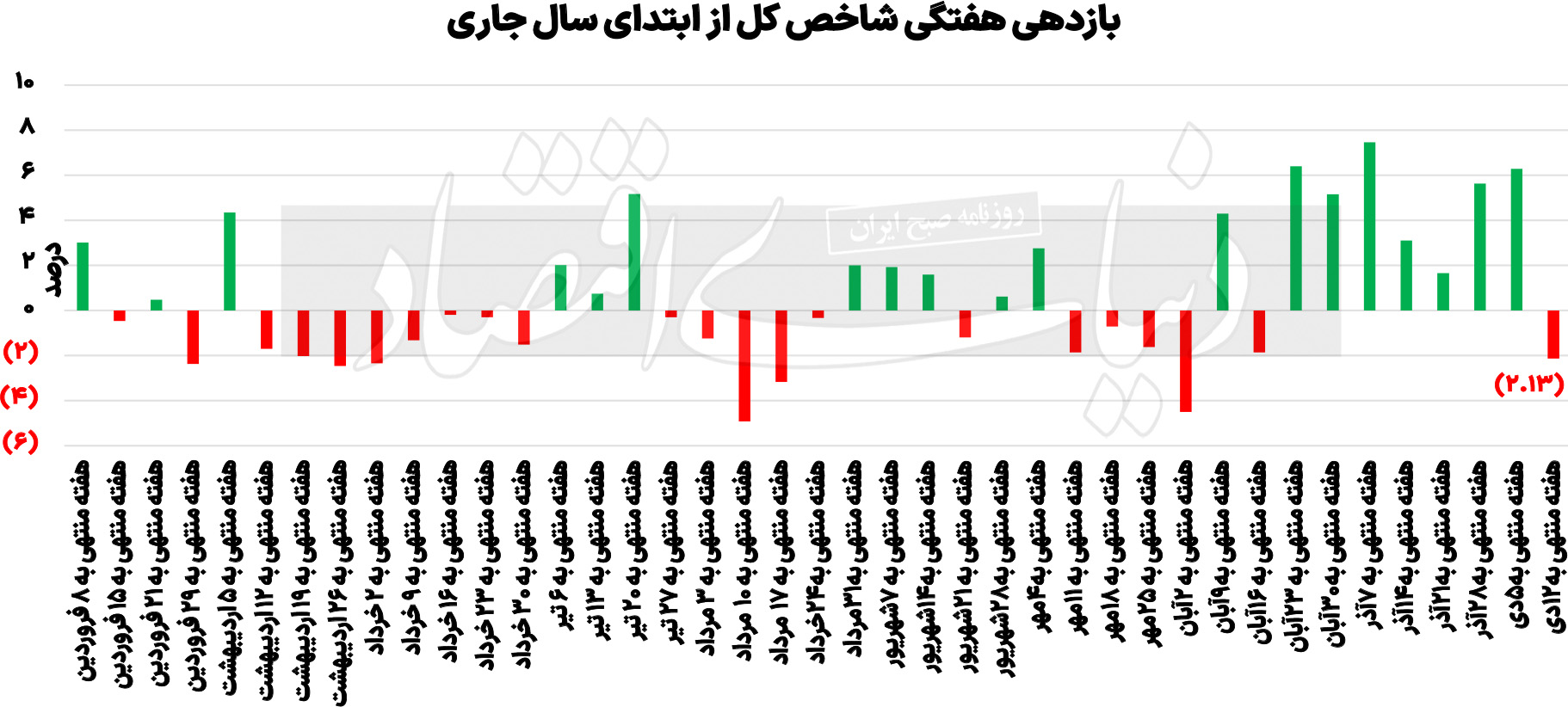

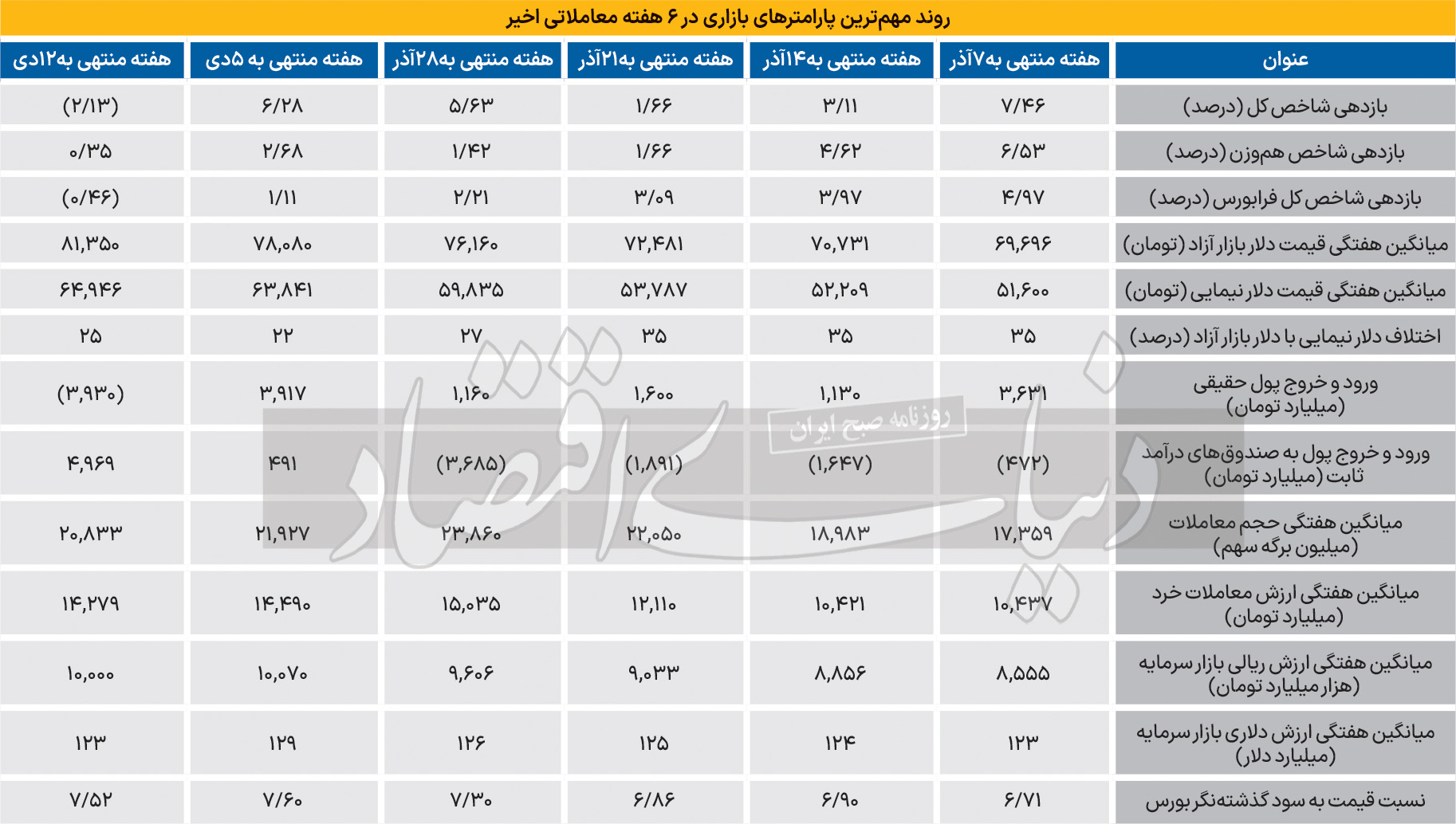

علی قاسمی: شاخص کل بورس تهران با افت حدود 2درصدی در هفته دوم زمستان، پس از 7هفته متوالی سبزپوشی به فاز استراحت برگشت و قرمزپوش شد. با وجود آنکه نماگر اصلی، پس از یک رالی شارپ دو ماهه، کاهش ارتفاع بیشتری را تجربه کرد، اما نماگر هموزن و شاخص فرابورس بدون تغییر باقی ماندند. بهعبارت دیگر، هنوز سبد متوسط بازار بازدهی قابل توجهی نداشته است. این موضوع یک زنگ خطر برای جلب اعتماد عمومی در بازار سهام است.

عبور قیمت دلار از 81هزار تومان در هفتهای که گذشت، فاصله قیمتی دلار توافقی و دلار بازار آزاد را به بیش از 25درصد رساند. این موضوع نشان میدهد که هرچقدر رشد هیجانی دلار با منشأ تنشهای سیاسی رانت چند نرخی بودن ارز را افزایش دهد، احتمالا بازار سهام نیز به این موضوع واکنش کوتاهمدتی خواهد داشت. با اخبار مذاکرات و FATF به نظر میرسد قدری از هیجانات کاذب در بازار ارز کاسته و فضای امنتری برای سرمایهگذاری در بورس فراهم شود. ضمن آنکه همچنان اخبار مثبت در گروه خودرو و بانکی، تنور معاملات بورس را داغ نگه داشته که این موضوع در ارزش معاملات به خوبی نمایان شده است. همچنین همه نمادهای بورسی هنوز به رشد بیش از 60درصد دلار موثر بر درآمد آنها واکنش کافی نشان ندادهاند. به نظر میرسد اگر اخبار مثبت از سیاست خارجی ایران و کاهش تنشها در منطقه برای اهالی بازار اطمینان کافی ایجاد کند، با توجه به تقاضای روز چهارشنبه، احتمال ایجاد یک رالی قویتر در بازار بالا است.

چرا سبدها جاماندند؟

در دو هفته اخیر با وجود رشد مصنوعی شاخص کل بورس، متوسط سبدهای بازار موفق به کسب بازدهی معقول نشدند. با وجود آنکه بازارساز سعی داشت با داغ نگهداشتن تنور معاملات تا حدودی فضا را برای عرضههای اولیه جدید و بزرگ فراهم کند، اما همچنان برای جلب اعتماد عمومی مسیری سخت پیشروی بازار خواهد بود؛ چراکه ابهام در رویکرد خارجی دولت چهاردهم، میتواند در آیندهای نزدیک برای بازار سهام مانعتراشی کند. ضمن آنکه رشد قیمت دلار و افزایش بیرویه قیمت برخی از نمادهای مورد توجه و سلبریتی بازار، حکایت از آن دارد که قرار نیست این بازدهی نصیب همه نمادها شود. هرچند نمادهای بنیادی بازار نیز از دید بازار غافل نماند. اما همچنان برخی از نمادهای بنیادی بازار بهدلیل کوچک بودن ارزش بازار آنها و با وجود P/E آیندهنگر پایین، هنوز رشد قیمتی را تجربه نکردهاند. بررسیها نشان میدهد از میان 730نماد فعال بورسی، 138عدد از این نمادها موفق شدند تا از ابتدای آبان از بازدهی شاخص کل عبور کنند. به عبارت دیگر تنها 18درصد از نمادها بازدهی بیش از شاخص داشتند. با نگاهی به نمادهای پربازده میتوان دریافت که 32نماد از این نمادها در صنعت سرمایهگذاری، 18نماد در صنعت سیمان، 10نماد در پتروشیمیها، 6نماد در میان فولادیها و 4نماد در میان صنعت بانک قرار دارد. درحالیکه در میان 500نماد باقیمانده گزینههای بنیادی بسیار زیادی مشاهده میشود. به نظر میرسد برای یک رالی قوی نیاز است تا بخشی از پول خارج شود و از صندوقهای طلا و پولهای پارکشده در صندوقهای با درآمد ثابت جذب این نمادهای بنیادی و کوچکتر بازار شوند.

صنایع جامانده راه افتادند؟

در هفتهای که گذشت، صنایعی که عموما رشد نرخ فروش محصولات آنها از تورم عقب مانده است، رشد کردند. شیرینیجات و داروییها در کنار قند و شکریها پربازدهترین صنعت هفته شدند. خبرهایی در خصوص افزایش نرخ جدید برخی از داروییها نیز به کمک بازار خواهد آمد. هرچقدر در رشدهای احتمالی هفتههای آینده، سهام جامانده و صنایع پرپتانسیل نقشآفرینی بیشتری داشته باشند، اعتماد عمومی در بازار افزایش خواهد یافت.

عملکرد صندوقهای سهامی

طی هفته قبل، در میان صندوقهای بورسی، 11صندوق موفق شدند بازدهی مثبت داشته باشند و از بازدهی شاخص بورس سبقت بگیرند. پربازدهترین صندوق سهامی ثنا، هامون و مروارید هستند. با کاهش 2درصدی شاخص کل نیز نارنج، بیدار و توان بیشترین ریزش را تجربه کردند. این سه صندوق، افت بیش از 10درصدی را به بازار تحمیل کردند. این درحالی است که صندوق موج تنها با افت 4.5درصدی کمترین بازدهی هفتگی را ثبت کرده است. صندوقهای بخشی صنعت فلزات نیز در برابر افت شاخص فلزات اساسی، مقاومت کردند و کمتر از این شاخص با کاهش قیمت همراه شدند. صندوقهای پتروشیمی، با وجود رشد خوبی که از اول سال داشتند، طی هفته اخیر افت سهمگینی را نسبت به شاخص پتروشیمی ثبت کردند.

بازار سرمایه در پیچ حساس