موانع پیشروی بازار سهام پس از انتخابات آمریکا چه خواهد بود؟

بورس در منگنه انتخابات

بورس تهران پس از اعلام نتایج انتخابات آمریکا استراتژی ویژهای خواهدداشت، بهطوریکه با رشد قیمت دلار در بازار آزاد و عبور آن از 70هزارتومان، سطح انتظارات تورمی نسبت به چند ماه گذشته افزایشیافتهاست. ممکن است با تصمیمات بحرانی ترامپ، سطح نااطمینانی در دنیا و بهخصوص خاورمیانه وارد مرحله جدیدی شود، ضمن آنکه این ریسکهای سیاسی بر تصمیمات دولت و تحقق وعدههای آن نیز موثر واقع خواهدشد.

محتملبودن افزایش انتظارات تورمی، میتواند دولت را درخصوص عرضه خودرو در بورسکالا، حذف کامل قیمتگذاری دستوری و سیاست تکنرخیشدن ارز محتاط کند، با اینحال دولت میتواند با کنترل دلار نیما شکاف 41درصدی دلار نیما و آزاد را به زیر 15درصد برساند. بهنظر میرسد شرایط منطقه و مسائل مربوط به بودجه، دولت چهاردهم را به سمت افزایش نرخ بهره سوق دهد. همزمانی افزایش نرخ بهره در کنار سیاست پرشدن شکاف دو شاخص ارزی اثرگذار بر بورس، احتمالا بازار را به کما خواهد بود. عوامل سیستماتیک یادشده موجب خواهدشد پول حقیقی بهطور پایدار وارد بازار نشود، بهطوریکه برخلاف ورود 724میلیاردتومانی پول در دو هفته قبل، بازار سهام 931میلیاردتومان را طی هفتهجاری از دست داد. این درحالی است که مهمان جدید کاخسفید بر بازارهای جهانی و تصمیمات فدرالرزرو نیز موثر واقع شده و روند قیمت کامودیتیها در هفتههای قبل را معکوس کردهاست.

بورس در هفته حساس

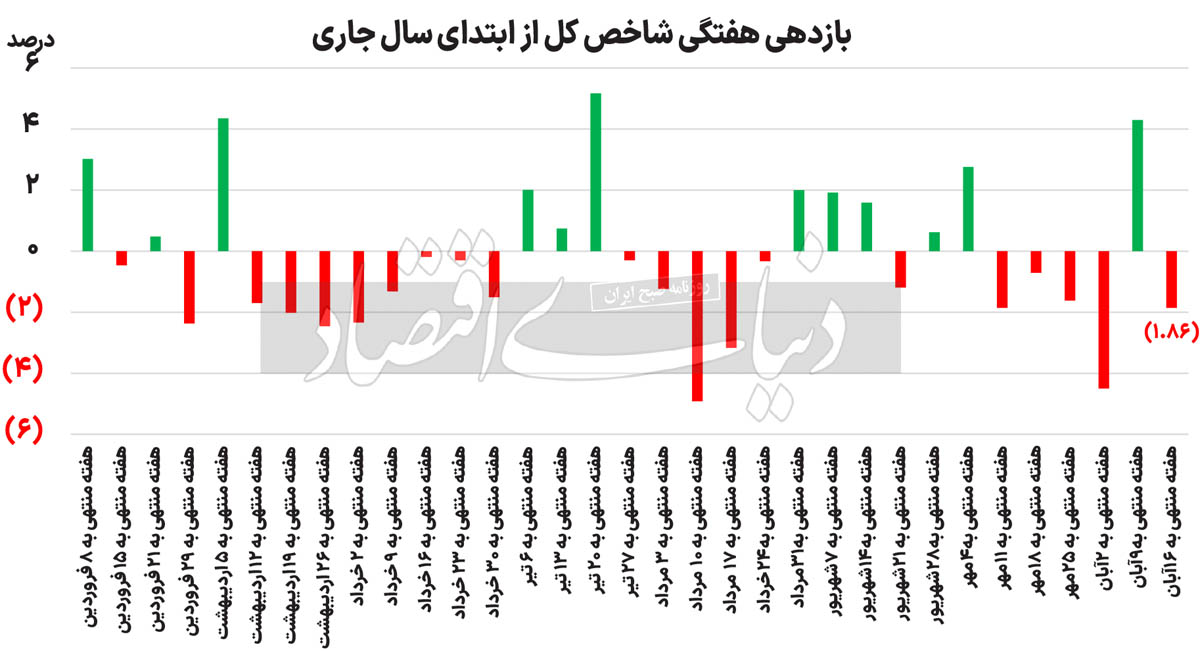

نماگر اصلی بورس با وجود نوسانات متعدد در روزهای منتهی به انتخابات آمریکا موفق شد تا حضور خود را در کانال 2میلیونواحدی تثبیت کند، با اینحال برخی از شاخصهای بازار سهام خبر از وخامت اوضاع میدهند. ارزش دلاری بورس در حالی به کف تاریخی 100میلیارد دلار نزدیک شدهاست که فضای بازار سرمایه، به لحاظ تعدد و فعالیت شرکتهای بزرگ، انتظار چنین افت ارزشی را نداشت. همچنین سایه تنشها چنان بر بازار سهام سنگینی میکند که P/Eبورس تهران بهطور پایداری در طول سه هفته زیر مرز حساس 6 واحد قرار دارد و بهنظر میرسد در آن محدوده تثبیت شدهاست. این درحالی است که بهطور باثباتی صندوقهای درآمد ثابت میزبان خوبی برای پول افراد حقیقی بودهاند و هر هفته بهطور میانگین هزارمیلیاردتومان وارد این ابزار کمریسک بازار میشود. صندوقهای طلا نیز بهعنوان پناهگاه امن پولهای خارجشده از بازار سهام، تنها 22روز میزبانی پولهای حقیقی را از دست دادهاست.

همچنین حضور سرمایه حقیقیها در بازار سهام نیز بهطور پایدار نبودهاست. فضای اقتصادی و کسبوکار در دوران ترامپ نیز میتواند به سمتی هدایت شود که پول حقیقی بهطور مقطعی و در زمان کوتاه وارد بازار شده و پس از یک دوره رشد یکهفتهای یا نهایتا دوهفتهای از گردونه دادوستدهای بورسی خارج شود.

کاهش 0.25واحد درصدی نرخ بهره در آمریکا

فدرالرزرو در نشست پنجشنبه، مطابق با انتظارات نرخ بهره را از 5 تا 4.75درصد کاهش داد تا به سطح فوریه2023نزدیک شود؛ مقطع زمانیکه فدرالرزرو در سالمیلادی گذشته نرخ بهره را از 4.5 تا 4.75 افزایش دادهبود. تشدید سیاستهای انقباضی که سطح قیمتهای جهانی را به کفهای تاریخی خود رساند. نشست بعدی بانکمرکزی آمریکا احتمالا در ماه دسامبر برگزار خواهدشد. بهنظر میرسد با وجود آنکه تورم آمریکا و نرخ بیکاری بهطور ملایمی به هدفهای فدرالرزرو نزدیک شدهاست، اما همچنان توجه بانکمرکزی آمریکا بر فضای اقتصادی خواهد بود تا تصمیمات متناسبی را در ماه آینده اتخاذ کند. یکی دیگر از عواملی که بر نرخ بهره فدرالرزرو اثرگذار خواهد بود، حضور ترامپ در کاخسفید است.

با اعلام نتایج انتخابات، نرخ اوراق 10ساله به بالاترین سطوح گذشته خود رسید و همین امر موجب افت قابلتوجه قیمتهای جهانی در روز پس از انتخابات شد. احتمالا با سیاستهای ترامپ که خود، سوخت قوی برای افزایش تورم خواهد بود، انتظارات درخصوص تسریع روند کاهشی نرخ بهره تضعیف میشود، از اینرو شاخص دلار بهرغم تضعیف نسبی در ساعات پس از کاهش نرخ بهره، همچنان در سطوح قیمتی بالایی قرار دارد. با تقویت شاخص دلار، نفتبرنت تا 74دلار کاهشیافت. طلا، مس و آلومینیوم نیز کاهش نسبی را در چند روز اخیر تجربه کردند.

بورس پس از ترامپ

همانطور که حضور ترامپ در تصمیمات آینده روسای بانکمرکزی آمریکا موثر بودهاست، بهنظر میرسد بحران حضور او در کاخسفید، سطح جدیدی از تنش و فشار سیاسی را در خاورمیانه بههمراه داشتهباشد. فضای اقتصادی ایران نیز با رشد قیمت دلار آزاد از 70هزارتومان با افزایش انتظارات تورمی همراه خواهد بود. احتمالا این موضوع تا حدودی بر تصمیمات دولت چهاردهم، مبنیبر عرضه خودرو در بورسکالا، حذف کامل قیمتگذاری دستوری و تکنرخیشدن ارز موثر واقع خواهدشد. این درحالی است که با وضعیت مالی دولت در بودجهو شرایط منطقه، وعده وزیر اقتصاد مبنیبر کاهش نرخ بهره تا حدودی عملیاتی نیست. پرشدن شکاف بیش از 40درصدی دلار نیما و آزاد نیز به تقویت درآمد و سود شرکتها منجر میشود. طنابکشی تقویت دلار نیما و رشد نرخ بهره، احتمالا بورس را در وضعیت خنثی فرو خواهد برد. بهنظر میرسد شاخص بازار انگیزهای برای حضور در محدوده بالای کانال2.2میلیونواحدی نداشتهباشد. در این بین نمادهایی بازدهی خوب خواهند داشت که با ریسک بسیار پایین کارنامه سبز بنیادی و رشد سودآوری خوبی را نسبت به کل بازار به اهالی بازار ارائه دهند.