دلایل ریزش بورس تهران در سال۹۹ بررسی شد

چهارمین سالگرد سقوط بورس

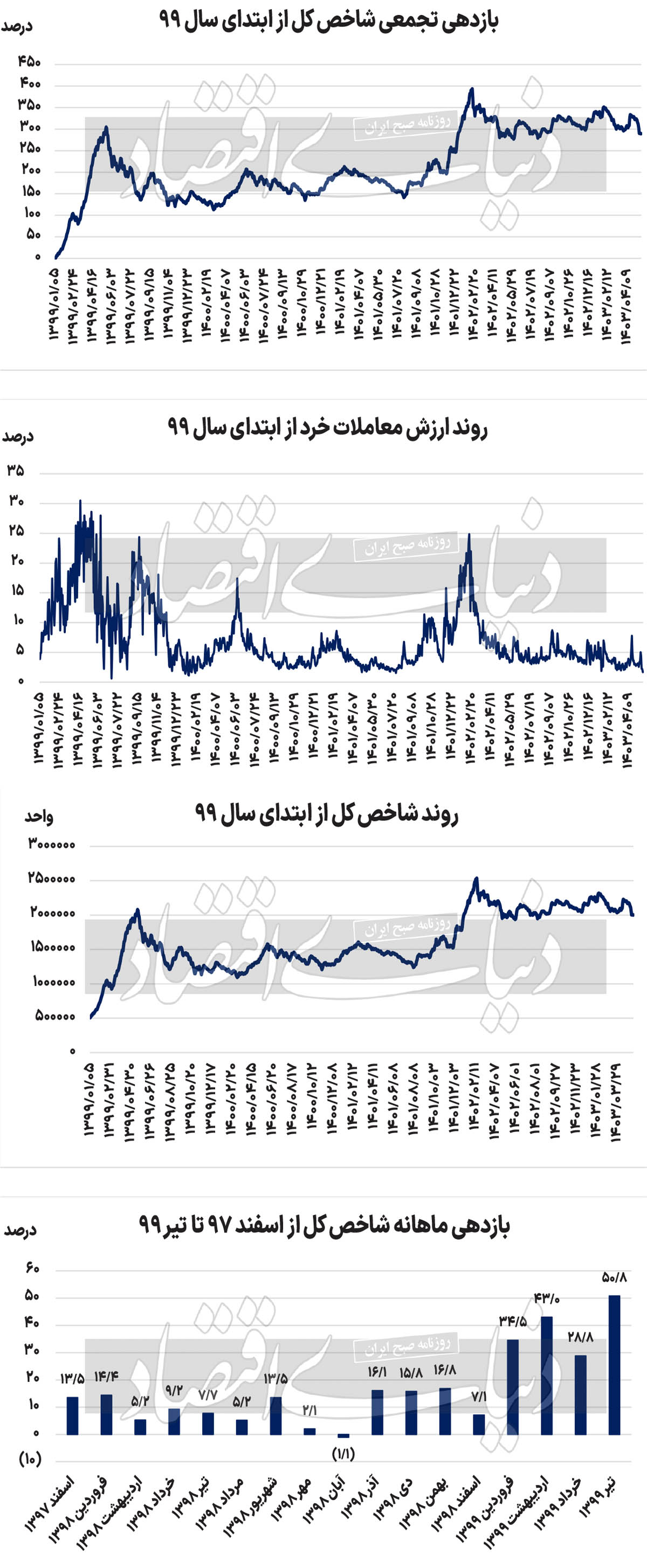

علی عبدالمحمدی : دقیقا چهار سالپیش در چنین روزهایی بورس تهران،گرمترین روزهای تاریخ خود را سپری میکرد. شاخصکل بورس تهران در پایان معاملات روز ۱۹مرداد 99 توانست در ارتفاع ۲میلیون و ۷۸هزارواحدی بایستد، بدین معنا که فقط در کمتر از ۵ ماه در سال۹۹، نماگر اصلی بازار سهام توانسته بود بازدهی خارقالعاده ۳۰۵درصدی را ثبت کند، اما در همین روزها، سایه سنگین تردید در اتمسفر بورس تهران مشهود بود.

جریان صعود قیمتها که از نیمهدوم سال۹۸ شتاب بیشتری به خود گرفته بود، اکثر سهمها را در اغلب گروههای معاملاتی وارد محدودههای حبابیکرده و همگان بر این اصل اعتقاد راسخ داشتند که بالاخره روزی بازار سهام گرفتار سیل وحشتناک فشار فروش حقیقیها خواهد شد، اما هیچکس از زمان وقوع آن مطلع نبود. از سوی دیگر، داغبودن تنور معاملات سهام و احساس ترس از جاماندن از سودهای موجود در متن بازار، معاملهگران را از اینکه عطای بازار سهام را به لقای آن ببخشند، دور و دورتر کردهبود.

داستان یک سقوط

در چنین شرایطی و از روز ۲۰ مردادماه، ریزش سنگین شاخصها در کلیت بازار سهام آغاز شد و صفوف حجیم و ممتد فروش که خریداری را دربرابر خود نمیدیدند، تبدیل به غول ترسناک مرداد۹۹ بورس تهران شدند. شاخصکل در جریان پنج روز منفی متوالی از قله ۲میلیون و ۱۰۳هزار واحدی که در صبحگاه ۲۰ مرداد تجربه کردهبود، به پلههای میانی کانال یکمیلیون و ۸۰۰هزار واحد عقبنشینی کرد، اما این پایان کار نبود و بازار سهام گرفتار یک روند نزولی طولانی شد و این روند باید تا زمانی ادامه پیدا میکرد تا حباب قیمتی موجود در نمادهای کوچک و بزرگ بازار تخلیه شود. شاخصکل بورس تهران در جریان یک روند نزولی ۱۰ماهه، از قله ۲میلیون و ۱۰۰هزارواحدی، تا محدوده یکمیلیون و ۹۵هزارواحدی در سوم خرداد سال۱۴۰۰ عقبنشینی کرد؛ اینیعنی شاخصکل بیش از ۴۷درصد از قله تاریخی خود عقبنشینی کرد که در بازه زمانی کمتر از یکسال، یک ریزش اسفناک برای قیمت یک کلاس دارایی محسوب میشود.

افزون بر این، شایان ذکر است که چنین افتی در نماگر اصلی بازار سهام تجربه شدهبود و قیمت برخی از سهمها، بعضا افتهای بیش از ۸۰درصدی را از قلههای تاریخی خود تجربه کردهبودند. به اینترتیب بازار سهام، در آن روزهای دهشتناک، آن روی سکه و نیمهخالی لیوان را به مردمی نشانداد که تحتتاثیر فضای روانی مثبتی که در بورس وجود داشت، راهی بازار سهام شدهبودند. البته گفتنی است که دعوتهای مقامات دولتی در آن مقطع، یکی از مهمترین عواملی بود که موجبات تشدید استقبال مردم عادی از بازار سهام را فراهم کرد. بورس تهران نهایتا در فروردین ماه سالگذشته و پس از ۳۱ماه توانست سقف تاریخی ثبتشده در مرداد سال۹۹ را مجددا فتح کند.

رکوردهای سال99

چهارماهه نخست سال99، یکی از تاریخیترین دوران بازار سهام محسوب میشود و انبوهی از رکوردهای رنگارنگ در آن مقطع در سپهر بورس تهران بهثبت رسید. همانطور که گفتهشد شاخصکل از ابتدای سال تا 19مرداد99، در بازهای نزدیک به پنج ماه، با رشد 305درصدی همراه شد و ابرکانال 2میلیون واحدی را فتح کرد. در بهار 99، شاخصکل 148درصد رشد کرد و در تیر99 و فقط ظرف یک ماه، شاخصکل بورس 51درصد رشد کرد. از اسفند97 تا تیر99، شاخص بورس در 16 ماه از 17 ماه مدنظر، با رشد همراه شد و فقط در آبان 98 با افت 1.1درصدی همراه شد. اشتیاق روزافزون و عطش خرید سهام توسط سرمایهگذاران خرد بازار، تنور معاملات سهام را داغ نگه داشته بود و روزبهروز بر تعداد مردمی که در جستوجوی کسب سودهای شیرین روانه بازار سهام میشدند، افزوده میشد. شتاب رشد قیمتها در بورس تهران در آن مقطع بهگونهای بود که هشدارهای زیادی درخصوص حبابیشدن قیمتهای بازار سهام در محافل اقتصادی و عمومی به گوش میرسید و نهایتا در بیستم مردادماه و با اختلافهایی که بر سر عرضه صندوق پالایشیکم میان وزارت نفت و وزارت اقتصاد وجود داشت، سوت ریزش دهشتناک قیمتها در بورس تهران نواخته شد و بازار سهام گرفتار صفوف فروش گسترده و ممتد شد.

چرایی ریزش شدید بورس

نخستین دلیل ریزش قیمت سهام، افزایش قابلتوجه نرخ بهره بینبانکی بود. با شیوع و آغاز پاندمی کرونا در زمستان سال98 و تعطیلیهای گستردهای که در آن مقطع به دلیل وحشت ناشی از ویروسکرونا شکل گرفتهبود، بسیاری از کسبوکارها در حالت تعطیلی کامل یا نیمهتعطیل بهسر میبردند. این موضوع موجب کاهش تقاضای تسهیلات در نظام بانکی شد، بهگونهای که نرخ بهره بینبانکی در یک مقطع حتی تا محدودههای 8درصد نیز عقبنشینی کرد، یعنی اکثر بانکها به دلیل عدمتقاضای تسهیلات با مازاد منابع مواجه شدند. مازاد منابع موجب شدهبود تا برای بانکها، استقراض از بانکهای دیگر در بازار بینبانکی با نرخهای بالاتر توجیه نداشتهباشد. وقتی این اتفاق حادث شد، بانکها در قالب یک توافق، تصمیم گرفتند که نرخ سود سپردهها را تا محدوده 15درصد نیز کاهش دهند.

این موضوع سبب شد تا نرخ بهره در اقتصاد کاهش پیدا کند. ارتباط معکوس نرخ بهره با ارزش داراییها یک تئوری اقتصادی است که در همه دنیا بهعنوان یک اصل بنیادین پذیرفته شدهاست؛ در واقع در آن مقطع کاهش نرخ بهره، منجر به افزایش قیمت داراییها شد و افزایش ناگهانی نرخ بهره در ماههای بعد نیز یکی از دلایلی بود که موجبات ریزش قیمتها در بورس تهران را فراهم کرد. در واقع در آن برهه، باید بانکمرکزی موضع فعالانهتری را در قبال نرخ بهره اتخاذ میکرد، یعنی اجازه عقبنشینی نرخ بهره تا سطوح نازل را نمیداد و متعاقبا نرخ بهره را با شوک افزایشی ناگهانی نیز همراه نمیکرد. افزون بر این حبابیشدن قیمتها نیز اصلیترین عامل افت قیمتها بود. بررسی پارامترهای مختلف بازار در آن مقطع نشان میدهد که بسیاری از سنجههای تحلیلی و آماری بازار در آن مقطع تا چندینبرابر میانگین بلندمدت تاریخی خود نیز افزایش پیدا کردهبودند. افزون بر این دعوای دو وزارتخانه بر سر عرضه صندوق پالایشیکم نیز این سیگنال را به مردم مخابره کرد که شاید دولت دیگر قصد حمایت از بازار سهام را ندارد.

نابودی اعتماد

خدشهدارشدن جریان اعتماد عمومی در بلندمدت سبب میشود که مردم عطای بازاری مثل بازار سهام را به لقای آن ببخشند و به سمت بازارهای سفتهبازانه رهسپار شوند. با توجه به آنچه مطرح شد، ضروریست که سرمایهگذاران قبل از ورود به هر بازاری اصول و مباحث پایهای آن بازار را بهدقت یاد بگیرند تا بتوانند سرمایه خود را از گزند ریسکهای موجود در بازارهای دارایی مختلف مصون نگهدارند. افزون بر این توصیه میشود که سرمایهگذاران برای پوششریسک، همه سرمایه خود را در یک بازار خاص سرمایهگذاری نکنند.

بازار نخستین روز هفته

در جریان معاملات نخستین روز این هفته، شاخصکل با رشد همراه شد و شاخص هموزن نیز با کاهش ارتفاع همراه شد. شاخصکل با رشد 0.06درصدی به سطح 2میلیون و 3هزارواحدی رسید. شاخص هموزن اما 0.08درصد از ارتفاع خود را از دست داد. ارزش معاملات خرد بازار سهام نیز رقم هزار و 326میلیارد تومان را ثبت کرد. همچنین 166میلیارد تومان پول حقیقی نیز از بازار سهام خارج شد.