چرا بازار سهام آمریکا مدام روایت خود را تغییر میدهد؟

برداشتهای متناقض بورس آمریکا از نرخ بهره

در حال حاضر دو عامل موجب نگرانی بازار و بازگشت آن به مسیر پیشین است. از سویی احتمال افزایش مجدد نرخ تورم وجود دارد و کاهش سریع نرخ بهره میتواند اثری منفی بر تورم داشته باشد. از سوی دیگر، افزایش مجدد بازده اوراق قرضه آمریکا موجب نگرانی سرمایهگذاران از نرخهای بالاتر بهره و اثر آن بر بازار شده است.با وجود افزایش 10 درصدی شاخص S&P500 در اولین فصل سال 2024 (بهترین رشد این شاخص در اولین فصل سال از 2019) دو شرکت از بزرگترین شرکتهای این شاخص که جزو هفت شرکت برتر حوزه تکنولوژی آمریکا نیز هستند، روندی نزولی داشتند. سهام اپل با افت 11درصدی و تسلا با افت حدود 30درصدی مواجه بودند. از سوی دیگر، سهام آلفابت پرنوسان ظاهر شد و در نهایت با صعود طی سه هفته گذشته، توانست روند صعودی 8درصدی را به ثبت برساند.

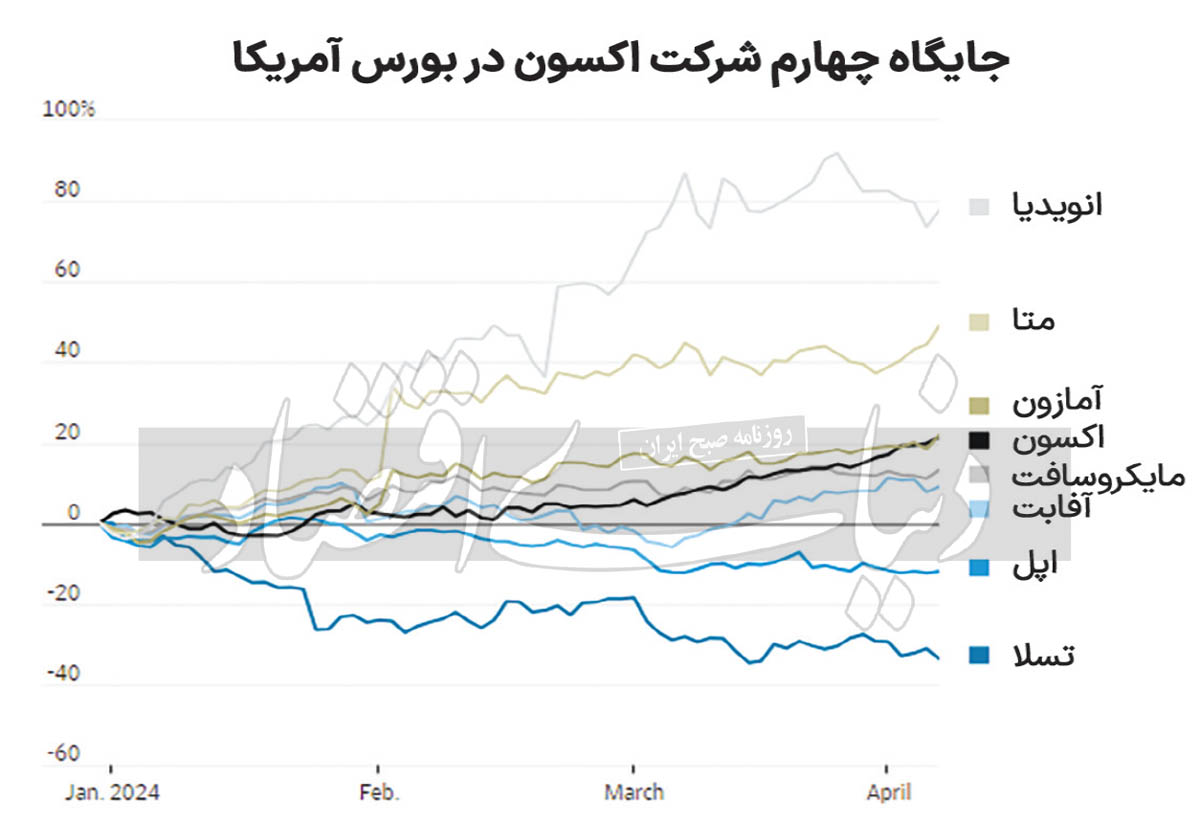

چهار شرکت دیگر مجموعه «هفت شگفتانگیز» اما توانستند رشد بالای خود را حفظ کنند و به رکوردهای جدیدی دست یابند. اکنون، مجموعه هفت شگفتانگیز به Four Fab تغییر یافته که نماد یک گروه چهارنفره موسیقی بسیار موفق در آمریکاست. از آنجا که مجموعه هفت شرکت پیشران بازار سهام در حوزه تکنولوژی به چهار شرکت کاهش یافته، شاید بتوان نام شرکت قدیمی اکسون را در فهرست شرکتهای پیشران حوزه تکنولوژی جای داد. این شرکت نفتی با ارزش بازاری 481میلیارد دلار، هفدهمین شرکت بزرگ دنیاست. این شرکت توانسته در اولین فصل سال جدید میلادی به رشدی 21درصدی برسد و پس از انویدیا، متا و آمازون چهارمین شرکت صعودی S&P500 قرار گیرد و آمازون را پشت سر بگذارد. پشت پرده رسیدن اکسون به قلههای جدید در روز جمعه، تغییرات عمده رفتار بازار است؛ روایتی که امکان دارد مجدد تغییر کند.

صعود نفتیها با تقویت تقاضا و ضعف عرضه

شرکت اکسون در مرکزیت دو جریان مهم قرار دارد. از سویی تقاضای نفت به دلیل عملکرد فراتر از انتظارات اقتصاد جهانی بسیار بالاست و از سوی دیگر بخش عرضه جهانی نفت به دلیل جنگ روسیه و اکراین و حوادث خاورمیانه با مشکلات عدیدهای مواجه است. اتفاقاتی مرتبط با هر دوی این جریانات طی هفته گذشته رخ دادند: آمار اشتغال آمریکا که روز هفدهم آوریل منتشر شد، نشان از عملکرد قوی اقتصاد این کشور و توانایی ایجاد مشاغل در سطح فعلی نرخ تورم و بدون کاهش نرخ بهره بود که نشان از تقویت بخش تقاضای نفت خام است. از سوی دیگر، تشدید تنشهای میان ایران و اسرائیل در روز پنجشنبه، موجب افزایش نگرانیها شد که بخش عرضه نفت را تحت تاثیر قرار داد. برآیند این حوادث افزایش قیمت نفت خام را به ارمغان آورد.

در واقع، درحالیکه بیشتر شرکتها از یکی از این جریانها (اقتصاد قوی آمریکا یا مشکلات عرضه نفت خام) نفع میبرند، سهامهای حوزه نفت برنده حوادث در جریان در هر دو سمت هستند.بنابراین، آیا میتوان شرکت اکسون را عضوی از غولهای حوزه تکنولوژی دانست؟ این شرکت، شرکتی فعال در حوزه تکنولوژی نیست اما برای مثال شرکت آمازون نیز یک شرکت خردهفروشی است یا تسلا شرکت تولید اتومبیل است. نقطه تفاوت اینجاست که شرکتهای تولیدکننده نفت تنها با تورم توسعه نمییابند، بلکه مشکلات در بخش عرضه نفت نیز موجب سوددهی آنان میشود. در دورهای که رشد اقتصادی مجدد باعث رشد تورم میشود، شرکتهایی که در بخش انرژی بازار سهام نیستند، خصوصا سهامهای ارزان عملکرد مطلوبی خواهند داشت اما تکانههای بخش عرضه نفت میتواند موجب رشد بسیار بالای سهامهای نفتی شود.

ریشه برداشتهای متناقض بازار از دادههای اقتصادی

سرمایهگذاران تا همین اواخر بر نزول تورم و در نتیجه آن کاهش بازده اوراق متمرکز بودند. این مساله برای سهامهایی که هماکنون نیز رشد خوبی کرده بودند، خبر خوبی محسوب میشد. پس از آن اما توجه بازار به تغییرات اقتصاد آمریکا جلب شد که بسیار قویتر از حد انتظار ظاهر شده و تقاضا برای نفت را افزایش داده است. بخش انرژی S&P500 که بزرگترین شرکت آن اکسون است، در حال حاضر رشدی بیشتر از بخش تکنولوژی این شاخص داشته است. صنعت انرژی در روز جمعه توانست از خدمات ارتباطی که شرکتهای متا و آلفابت در آن قرار دارند نیز پیشی بگیرد. با ارزیابی نسبت قیمت به درآمد آیندهنگر صنعت انرژی، میتوان گفت ارزش این صنعت در حال حاضر در بیشترین سطح از مارس 2022 قرار دارد.بررسی تغییرات چندماهه اخیر بازار میتواند به درک بهتر این موضوع کمک کند.

در اکتبر 2023 که بازده اوراق قرضه 10ساله به پنج درصد رسید، مقامات فدرال رزرو که پیش از آن بر افزایش نرخ بهره تاکید داشتند، به دلیل نگرانی از اینکه بازدهی بالای اوراق قرضه مانع رشد اقتصادی میشود، افزایش نرخ بهره را متوقف ساختند. با حمایت جرمی پاول رئیس فدرال رزرو از این سیاست، بازدهی اوراق قرضه سقوط کرد و بازار سهام اوج گرفت. پس از آن و در اوایل ژانویه 2024، سرمایهگذاران شش مرتبه کاهش نرخ بهره توسط فدرال رزرو طی 2024 را پیشبینی کردند. در این زمان، هر نشانهای از کاهش نرخ بهره موجب صعود بیشتر بازار سهام میشد.در ژانویه 2024 سمتوسوی روایتها از نرخ بهره به سمت اقتصاد تغییر کرد. تا این زمان مشخص شد که رشد قویتر از چیزی است که تصور میشد. فدرال رزرو نیز پیشبینی تنها سه مرتبه کاهش نرخ بهره داشت.

سرمایهگذاران نیز به جای نگرانی از اینکه نرخهای بهره بالاتر از حد انتظار خواهد بود، چشمانداز کاهش کمتر نرخ بهره را بهعنوان نشانهای از عملکرد قوی اقتصاد آمریکا تلقی کرده و از آن استقبال کردند. در نتیجه، تغییر نگاه از اینکه اتفاقات مثبت برای اقتصاد اثری منفی بر بازار دارند به همسویی اثرات بر اقتصاد و بازار به طور کامل انجام شد.یکی از مشکلات رشد اقتصادی این است که با محدودیتها و موانع زیادی گره خورده است و یکی از مهمترین آنها قیمت نفت است. زمانیکه تقاضا برای نفت افزایش مییابد، قیمتها نیز افزایش مییابند و بیشتر پول مصرفکنندگان به این کالا اختصاص مییابد. درنتیجه سرمایه اختصاصیافته به باقی کالاها کاهش مییابد و باقی بخشهای اقتصاد ضرر میکنند. این قاعده برای دیگر کالاها نیز به میزان کمتری برقرار است. طبق آخرین نظرسنجی S&P از مدیران خرید، هزینههای کالاهای ورودی شرکتهای تولیدی در مارس 2024 افزایش داشته و این شرکتها نیز قیمت محصولات نهایی خود را با سریعترین نرخ در یک سال گذشته افزایش دادهاند.

نتیجهگیری

خطر این مساله برای سرمایهگذاران این است که افزایش اخیر قیمت نفت، بنزین، مس و طلا سیگنالی از این مساله است که رشد اقتصادی احتمالا منجر به دور دیگری از افزایش تورم میشود. این مساله موجب میشود سرمایهگذاران مجدد بر تغییرات نرخ تورم تمرکز کنند و روایت بازار از تغییرات اقتصادی را مجدد تغییر میدهند. دادههای اقتصادی قویتر از حد انتظار همچنین موجب افزایش بازده اوراق قرضه 10ساله شده و تا هفته گذشته، آن را تا 4.4درصد افزایش داد. این جهش در بازده اوراق قرضه موجب نگرانی مجدد سرمایهگذاران درخصوص نرخ بهره شده و باعث شد آنها مجدا نرخ بهره بالا را خبری بد برای بازار تلقی کنند. این در حالی رخ میدهد که بازار طی ماهها نرخ بهره بالا را به عنوان نشانهای از رشد قویتر اقتصاد تلقی کرده و درنتیجه آن را خبر خوبی برای بازار میدانست. در مجموع، هنوز خیلی زود است که بتوان حدس زد کدام روایت غالب خواهد شد و صرفا میتوان به انتظار دادههای تورمی آمریکا در ماههای پیش رو و اخبار حوادث ژئوپلیتیک خاورمیانه برای تعیین آینده عرضه نفت نشست. با این وجود، تحلیلگران والاستریت ژورنال معتقدند احتمال رخ دادن سناریوی افزایش نرخ تورم و تمرکز مجدد بازار بر دادههای تورمی بالاتر است. این فرضیه با انتشار به دادههای تورم ماه مارس آمریکا که طی هفته گذشته منتشر شد و نشان از افزایش تورم این کشور داشت، تقویت شده است. تحلیلگران معتقدند در حال حاضر امکان تنها دو مرتبه کاهش نرخ بهره در سال وجود دارد.