فرجام سودسازی با حذف عوارضگیری؟

آنطور که بهنظر میرسد، حذف عوارض صادراتی میتواند تنها بخش کوچکی از هزینههای عملیاتی در شرکتهای پتروشیمی را پوشش دهد اما این موضوع در کنار افزایش هزینههای تولید نمیتواند شرکتهای پتروشیمی را به روند سودسازی قبلی برگرداند. موضوع اصلی در صنایع پتروشیمی در کنار نرخ فروش ارز در سامانه نیما که ظاهرا به بازار متشکل ارزی منتقل شدهاست نرخ خوراک و تامین گاز و برق این شرکتهاست که دولت و مجلس باید اقدامات موثرتری برای رساندن این شرکتها به روند سودسازی قبلی در پیش بگیرند. بهطور کلی حذف عوارض صادراتی بهجز چند مورد انگشتشمار در برخی شرکتها، تاثیر چندانی بر روند سودسازی این شرکتها ایجاد نخواهد کرد. حال سوال اینجاست که آیا احتمال اینکه خامفروشی تشدید شود وجود خواهد داشت؟

در پاسخ به این مهم باید توجه داشت که خامفروشی تحتتاثیر عوامل بسیاری قرار دارد و اولین مورد، اهرمهای دستوری است که سیاستگذاران و سیستمهای دولتی به محصول نهایی وارد میکنند که میتواند اهرم قیمتی یا ابزاری باشد. از طرف دیگر موضوعاتی نظیر مستهلکشدن و عدمبه روزرسانی صنایع مطرح است که از نتایج این مساله عدماستفاده درست انرژی و هدر رفت آن به میان خواهد آمد. در اینجا بهطور مجدد با معضل کمبود برق مواجه خواهیم شد که نتیجه نهایی آن همیشه کاهش صادرات محصول نهایی خواهد بود.

دیگر عامل مهم تاثیرگذار در خامفروشی ثبات رویه تجارت است. برای اینکه محصول خام به محصول نهایی تبدیل و بهنوعی جلوی صادرات مواد اولیه گرفته شود، نیاز به ثبات رویه تجاری و سیاستگذاریهای مربوط به آن است. متاسفانه تولیدکنندگانی که هرچند ماه با یک دستورالعمل و مصوبه درخصوص تولیدات نهایی خود مواجه میشوند عمدتا ترجیح میدهند بدون صرف هزینههای بیشتر محصولات خود را بهصورت خام در بازارهای خارجی عرضه کنند. بر این اساس میتوان بر این نکته تاکید داشت که تعیین عوارض صادرات به خودی خود به هیچعنوان نمیتواند مانع از خامفروشی شود.

در اکثر کشورهای درحالتوسعه از پالایشگاهها و صنایع فراسرزمینی استفاده میشود، بدین صورت که شرکتها با خرید سهام عمده پالایشگاههای با ضریب پیچیدگی بالا و کیفیت خروجی بالای محصولات تولیدی، در کشورهای دیگر و تامین خوراک تولید آنها علاوهبر کاهش هزینههای تولید و افزایش سودسازی، از خامفروشی جلوگیری کرده و محصولات نهایی را عرضه میکنند.

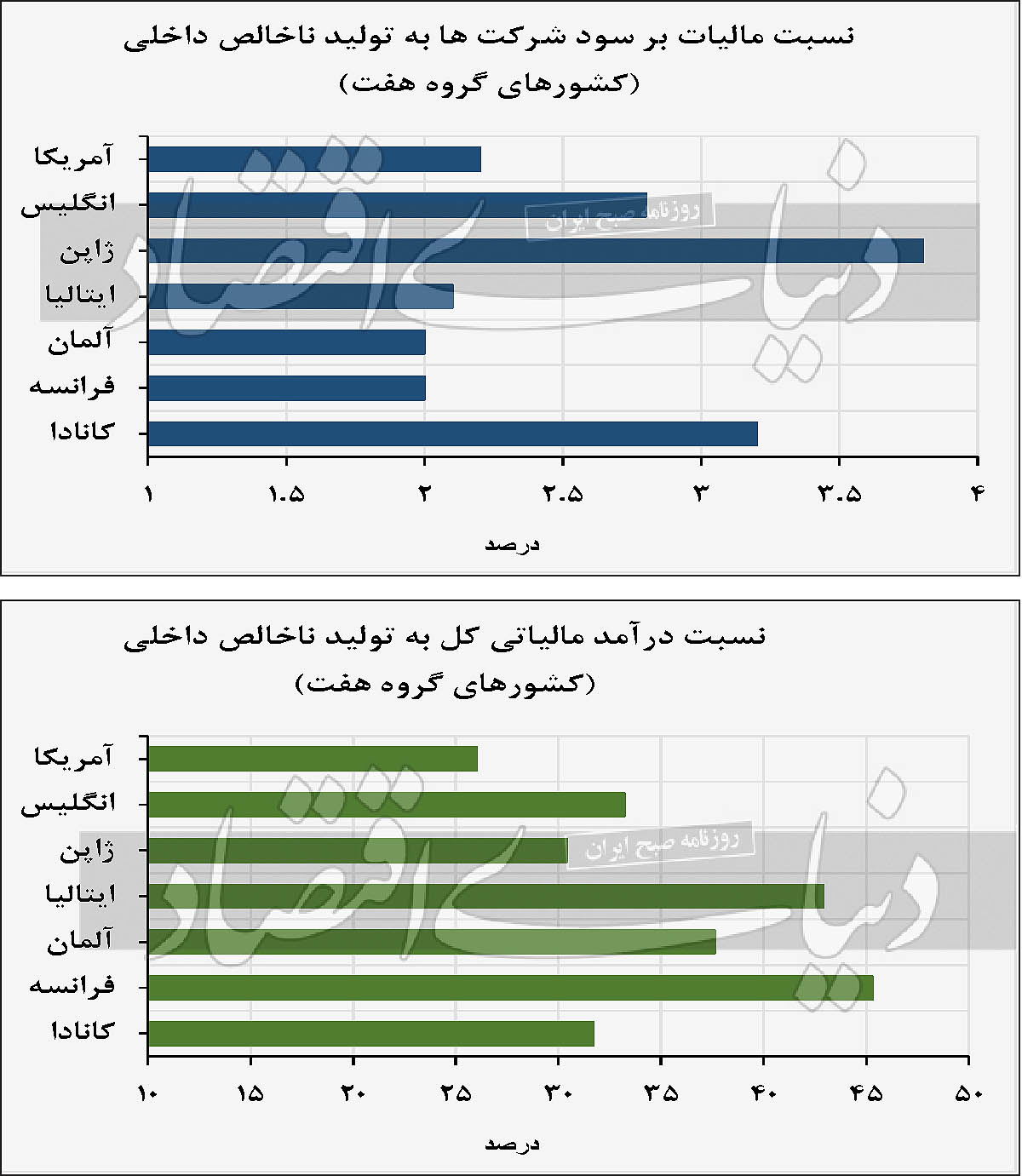

فارغ از این موارد در بحث تشدید مالیات بر درآمد باید توجه داشت که بهطور کلی مالیات بر سود شرکتها مالیاتی است که بر سود خالص بنگاههای اقتصادی (سود ناخالص با کسر معافیتهای مالیاتی) و نیز عواید سرمایهای آنها اعمال میشود. بالابودن نرخ مالیات بر سود شرکتها باعث کاهش انگیزه سرمایهگذاری میشود و به همین دلیل در کشورهای درحالتوسعه و همینطور توسعهیافته دولتها تلاش میکنند تا سهم کمتری از درآمدهای مالیاتی خود را از طریق مالیات بر سود شرکتها تامین کنند. نسبت درآمدهای مالیاتی بر سود شرکتها در کشورهای توسعهیافته برای کشورهایی نظیر آمریکا، ایتالیا، آلمان و فرانسه تنها در حدود ۲درصد است. اینکه دولت بخواهد برای جبران کسریبودجه، حذف عوارض صادرات را با اخذ مالیات بر صادرات این شرکتها جبران کند با توجه به هزینههای عملیاتی که در بالا توضیح داده شد جز افزایش ردیف هزینهها و کاهش تولید و بهتبع آن سودآوری هیچگونه نتیجه مثبتی در پی نخواهد داشت. ضمن اینکه بسیاری از این شرکتها در سالهای اخیر با اخذ تسهیلات بانکی اقدام به طرحهای توسعهای کردهاند که در صورت افزایش هزینههای مالیاتی و کاهش حاشیه سود این شرکتها، بهطور غیرمستقیم نیز نظام بانکی را هم دچار اختلال خواهد کرد. در دو جدول زیر سهم مالیاتهای۶گانه از تولید ناخالص داخلی در هفت کشور پیشرفته جهان اشارهشده که سهم مالیات شرکتها و بنگاههای اقتصادی مورد مقایسه قرار گرفتهاست که میتواند موردتوجه قرار گیرد.