عقبنشینی گواهی قیر و صندوق سینرژی پس از اخبار توافق

خروج نفتیها از کورس بورس تهران؟

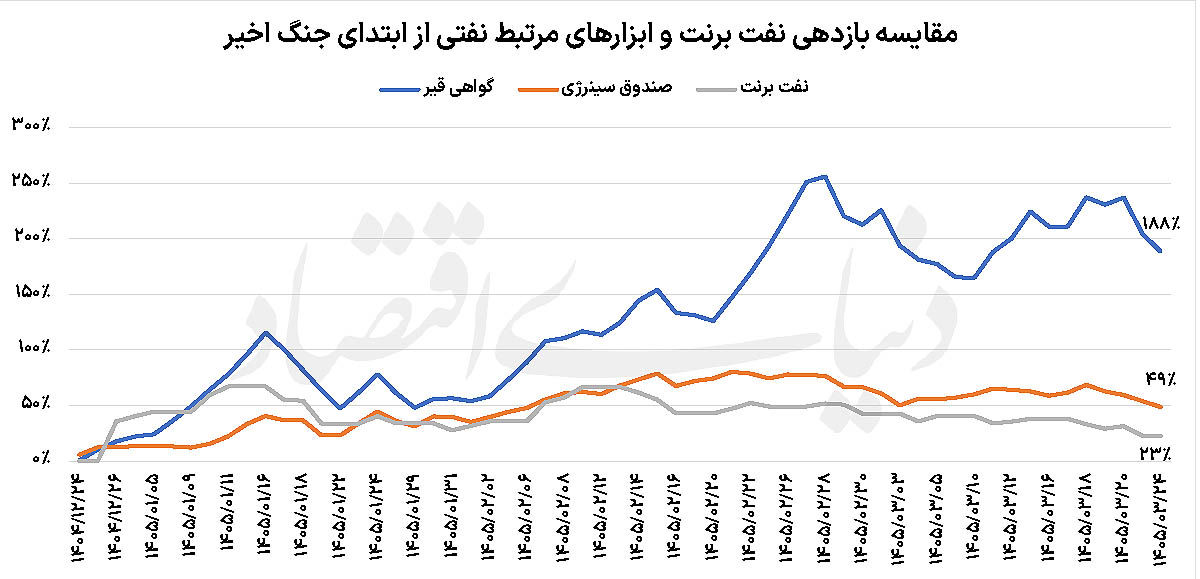

روایت جنگ از قاب نفتیها

از نخستین روزهای آغاز جنگ میان ایران و آمریکا، بازارهای مالی و کالایی جهان تحت تاثیر مستقیم تحولات ژئوپلیتیک قرار گرفتند. در چنین شرایطی، نفت بار دیگر به مهمترین متغیر اقتصادی جهان تبدیل شد و افزایش نگرانیها درباره امنیت عرضه انرژی، موجی از رشد قیمت را در بازارهای جهانی رقم زد. در داخل ایران نیز ابزارهای مالی مرتبط با نفت و فرآوردههای انرژی به سرعت به کانون توجه سرمایهگذاران تبدیل شدند. رشد چشمگیر قیمت نفت خام و افزایش انتظارات تورمی موجب شد تا داراییهای نفتمحور در بازار سرمایه عملکردی فراتر از بسیاری از بازارهای موازی به ثبت برسانند.

مهمترین عامل جهش قیمتها در این دوره، نگرانی از اختلال در مسیرهای انتقال انرژی، بهویژه تنگه هرمز بود. این آبراه استراتژیک که بخش قابلتوجهی از تجارت جهانی نفت از آن عبور میکند، در مرکز تحولات جنگی قرار گرفت و احتمال بستهشدن یا محدودشدن فعالیت آن، شوک بزرگی به بازار انرژی وارد کرد. نتیجه این نگرانیها، جهش قیمت نفت برنت از محدوده ۶۰ دلار پیش از آغاز جنگ به نزدیکی ۱۲۰دلار بود؛ رشدی نزدیک به ۱۰۰درصد که در مدتزمانی کوتاه رخ داد و بسیاری از معادلات اقتصادی را تغییر داد.

همزمان با رشد قیمت نفت، ابزارهای سرمایهگذاری مرتبط با انرژی در بازار سرمایه ایران نیز وارد یک دوره طلایی شدند. در میان این ابزارها، صندوق سرمایهگذاری سینرژی و گواهی سپرده کالایی قیر بیش از سایر داراییها مورد توجه فعالان بازار قرار گرفتند. این دو ابزار که ارتباط مستقیمی با تحولات بازار انرژی دارند، توانستند بازدهیهای قابلتوجهی را نصیب سرمایهگذاران کنند و نام خود را در میان پربازدهترین داراییهای دوران جنگ ثبت نمایند.

در این میان، گواهی سپرده قیر به ستاره بیرقیب بازار تبدیل شد. از ابتدای جنگ ۱۰۰ روزه تا اواخر اردیبهشتماه، این ابزار موفق شد بازدهی خیرهکننده ۲۵۶ درصدی را برای دارندگان خود به ارمغان آورد. چنین بازدهی کمسابقهای سبب شد بسیاری از سرمایهگذاران به سمت این بازار حرکت کنند. البته این رشد شتابان بدون هزینه نبود. نوسانهای شدید قیمتی، صفهای سنگین خرید و فروش و افزایش رفتارهای هیجانی از جمله ویژگیهای معاملات قیر در این دوره به شمار میرفت.

کارشناسان معتقدند بخشی از این رشد ناشی از افزایش واقعی ارزش قیر در نتیجه رشد قیمت نفت و افزایش هزینههای تولید بوده است؛ اما بخش دیگری از آن بهدلیل شکلگیری انتظارات تورمی و ورود سرمایههای سفتهبازانه رخ داده است. برخی تحلیلگران حتی بر این باورند که گواهی سپرده قیر در مقاطعی با نرخ دلاری معادل بیش از ۲۵۰هزار تومان معامله شده است؛ موضوعی که از وجود حباب قیمتی در این بازار حکایت دارد. با این حال، وجود حباب مانع از ثبت بازدهیهای فوقالعاده برای سرمایهگذاران نشد و قیر توانست فاصله محسوسی با سایر ابزارهای نفتی ایجاد کند.

در سوی دیگر، صندوق سینرژی قرار داشت که اگرچه عملکرد آن به اندازه گواهی قیر چشمگیر نبود، اما بازدهی قابلتوجهی را برای سرمایهگذاران به همراه آورد. این صندوق از ابتدای جنگ تا اواخر اردیبهشتماه حدود ۸۰درصد رشد کرد. هرچند این رقم در مقایسه با بازدهی ۲۵۶درصدی قیر کمتر به نظر میرسد، اما در مقایسه با بسیاری از بازارهای موازی و حتی شاخصهای بورسی عملکردی درخشان محسوب میشود.

یکی از دلایل اصلی ثبات بیشتر صندوق سینرژی، ساختار داراییهای آن است. این صندوق وابستگی بالایی به گواهی نفت در بورس انرژی دارد و به همین دلیل نوسانهای آن نسبت به گواهی قیر کمتر است. رشد قیمت جهانی نفت برنت در کنار افزایش نرخ ارز در داخل کشور، دو موتور محرک اصلی برای عملکرد مثبت این صندوق بودند. به بیان دیگر، سرمایهگذاران سینرژی همزمان از رشد قیمت جهانی نفت و افزایش ارزش دلار منتفع شدند و همین موضوع بازدهی مناسبی را برای این ابزار به همراه آورد.

بازگشت از روزهای اوج

با این حال، شرایط بازارها همواره ثابت نمیماند. در هفتههای اخیر و با انتشار اخبار مربوط به توافق احتمالی میان ایران و آمریکا، فضای بازارها دستخوش تغییر شد. اعلام خبر توافق در روز پنجشنبه گذشته، موجی از خوشبینی را در میان فعالان اقتصادی ایجاد کرد. کاهش ریسکهای سیاسی و احتمال بازگشت ثبات به بازارهای جهانی سبب شد سرمایهها به تدریج از داراییهای مبتنی بر بحران فاصله بگیرند و به سمت بازار سهام حرکت کنند.

نخستین واکنش بازار جهانی به این اخبار، کاهش قیمت نفت بود. نفت برنت که در ماههای گذشته به واسطه نگرانیهای ژئوپلیتیک رشد چشمگیری را تجربه کرده بود، پس از انتشار خبر توافق با افتی حدود ۷درصدی مواجه شد و به زیر سطح ۹۰دلار بازگشت. این افت قیمت در واقع نشانهای از کاهش نگرانیها نسبت به اختلال در عرضه جهانی نفت و کاهش احتمال وقوع بحرانهای جدید در منطقه تلقی میشود.

ابزارهای نفتی بازار سرمایه ایران نیز به سرعت به این تحولات واکنش نشان دادند. صندوق سینرژی تقریبا همگام با نفت برنت، افتی نزدیک به ۷درصد را تجربه کرد. در مقابل، گواهی سپرده قیر بهدلیل ماهیت پرریسکتر و هیجانیتر خود، کاهش شدیدتری را به ثبت رساند و حدود ۱۴درصد از ارزش خود را از دست داد. این اتفاق نشان داد که همانگونه که قیر در دوران صعود با سرعت بیشتری رشد میکند، در دورههای اصلاح نیز افتهای عمیقتری را تجربه خواهد کرد.

اکنون بسیاری از فعالان بازار بر این باورند که دوران صدرنشینی مطلق ابزارهای نفتی به پایان رسیده و سرمایهها در حال حرکت به سمت سایر بخشهای بازار هستند. سقوط همزمان قیمت نفت و نرخ ارز میتواند فشار مضاعفی بر این داراییها وارد کند و بخشی از بازدهیهای گذشته را تعدیل کند. با این حال، هنوز نمیتوان از پایان کامل جذابیت ابزارهای نفتی سخن گفت.

در شرایطی که اقتصاد ایران همچنان با نرخهای بالای تورم مواجه است، داراییهای مبتنی بر انرژی همچنان از ظرفیت رشد برخوردارند. بسیاری از سرمایهگذاران معتقدند حتی در صورت کاهش قیمت نفت، نقش نرخ ارز در تعیین ارزش این ابزارها بسیار تعیینکننده خواهد بود. به همین دلیل، چشم فعالان بازار بیش از هر چیز به روند آینده دلار دوخته شده است.

در نهایت، اگرچه احتمال بازگشت قیمت نفت به سطوح پیش از جنگ چندان بالا به نظر نمیرسد، اما مسیر آتی ابزارهای نفتی بیش از هر عامل دیگری به تحولات سیاسی و روند نرخ ارز وابسته خواهد بود. شاید این داراییها همچنان بتوانند در مقاطع مختلف بازدهی مناسبی برای سرمایهگذاران ایجاد کنند؛ اما تکرار روزهای طلایی و صدرنشینی دوباره آنها در میان بازارهای مالی، به مراتب دشوارتر از گذشته خواهد بود.