بازدهی نفت برنت و ابزارهای مبتنیبر انرژی بررسی شد

کورس نفتیها در بورس تهران

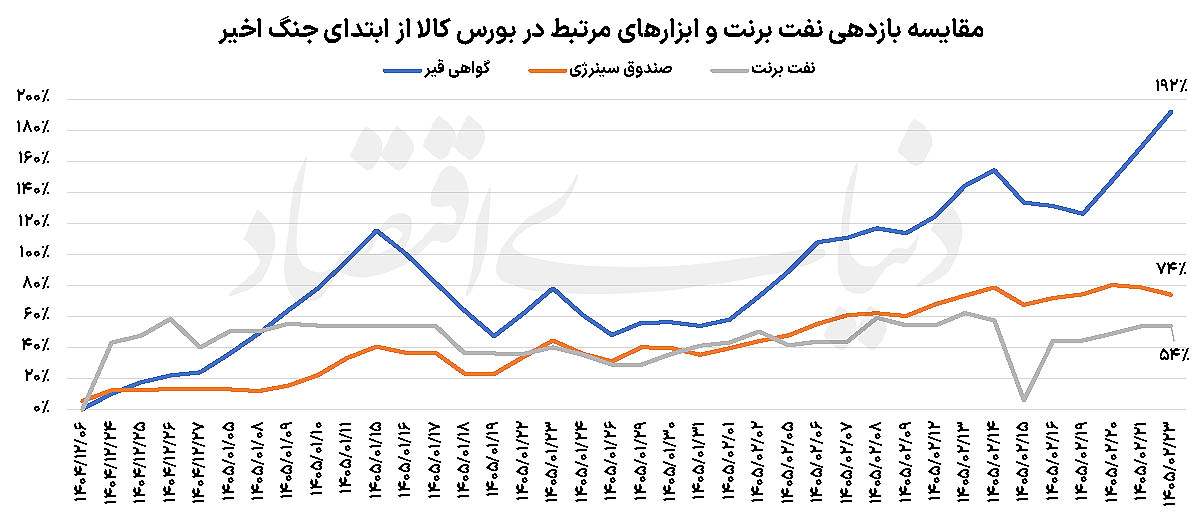

علی قاسمی: جنگ آمریکا علیه ایران از ابتدا، علاوه بر میدان، در تابلوی معاملات بازارهای کالایی نیز در جریان بود. از نخستین روزهای درگیری، بازار انرژی به کانون نگرانی سرمایهگذاران تبدیل شد؛ نفت برنت و ابزارهای مبتنی بر آن در بازار سرمایه ایران از جمله گواهی سپرده قیر و صندوق سینرژی هرکدام روایتی متفاوت از بحران را به نمایش گذاشتند. درحالیکه جهان نگران بستهشدن تنگه هرمز و اختلال در صادرات نفت بود، ابزارهای انرژی در بورس کالا و انرژی تحتتاثیر افزایش قیمت دلار، نوسانات بزرگتری را تجربه کردند. بررسیهای آماری از بازدهی ابزارهای مبتنی بر انرژی از ابتدای جنگ نشان میدهد که گواهی قیر در بورس کالا، با ثبت بازدهی نزدیک به ۲۰۰ درصد، به یکی از پربازدهترین پناهگاههای سرمایه در ماههای جنگ تبدیل شد. از سوی دیگر، صندوق سینرژی با رفتاری آرامتر، تصویر سرمایهگذاری محافظهکارانهتر در بازار انرژی را به نمایش گذاشت؛ بازاری که حالا بیش از همیشه به تحولات سیاسی و اقتصادی و آینده جنگ گره خورده است.

طلای سیاه جنگ

از نخستین روزهای آغاز جنگ، بازارهای مالی ایران و جهان نسبت به این شوک سیاسی و نظامی واکنش نشان دادند؛ سرمایهگذاران بیش از هر زمان دیگری به دنبال داراییهایی بودند که بتوانند علاوه بر مقاومت در برابر شوکهای ژئوپلیتیک، از موج تورمی ناشی از بحران بهره ببرند. در این میان، نقش ابزارهای مبتنی بر انرژی نیز به دلیل بستهشدن تنگه هرمز پررنگتر شد. علاوه بر آن، گواهی سپرده قیر در بورس کالا بهعنوان ابزار مالی با پیوند مستقیم به بازار انرژی و صندوق سینرژی بهعنوان نمایندهای از سرمایهگذاری غیرمستقیم در این حوزه، دو مسیر برای کسب بازدهی از بازار انرژی را پیش روی سرمایهگذاران قرار دادند. بازدهی این سه ابزار از ابتدای جنگ تا امروز، تصویری روشن از رفتار بازار جهانی و داخلی در مواجهه با بحران ارائه میدهد.

در روزهای ابتدایی جنگ، نفت برنت با جهشی سریع مواجه شد. بازار جهانی انرژی بهطور سنتی نسبت به هرگونه تهدید در خاورمیانه حساس است و با توجه به جایگاه ایران در معادلات انرژی و همچنین نگرانی از اختلال در مسیرهای صادراتی، رشد اولیه قیمت نفت چندان دور از انتظار نبود. اما آنچه در ادامه رخ داد، تفاوت معناداری با رفتار ابزارهای داخلی داشت. نفت برنت پس از یک صعود محدود، در محدودهای متعادل نوسان کرد و در نهایت بازدهی آن از ابتدای جنگ به حدود ۵۴ درصد رسید. با این حال، انتظار میرفت به دلیل اهرم قیمت دلار، بازدهی ریالی ابزارهای داخلی بیشتر باشد.

با وجود آنکه نفت برنت در روزهای ابتدایی جنگ با واکنش قابلتوجهی همراه شد، اما کاهش قیمت دلار در بازار ارز ایران و رکود نسبی حاکم بر کشور سبب شد تا گواهی قیر و صندوق سینرژی به عنوان نماینده بازار نفت قدری از بازدهی دلاری نفت عقب بمانند. با راه افتادن بازارها در ابتدای فروردین و بازگشایی محدود بازار سرمایه، قیمت دلار نیز به تکاپو افتاد.

جهش قیمت قیر

گواهی سپرده قیر که در ابتدای جنگ هممسیر نفت حرکت میکرد، بهتدریج وارد یک روند صعودی بسیار پرشتاب شد؛ روندی که در نهایت بازدهی این ابزار را تا به امروز به حدود ۱۹۲ درصد رساند؛ البته این بازدهی به صورت ریالی و در نتیجه نوسان قیمت دلار به وجود آمده است. همچنین این شکاف بزرگ، تنها ناشی از افزایش قیمت جهانی نفت یا قیمت دلار نیست، بلکه بازتاب مجموعهای از عوامل داخلی است که بازار قیر را به یکی از جذابترین پناهگاههای سرمایه در دوران جنگ تبدیل کرد.

قیر در اقتصاد ایران تنها یک فرآورده نفتی نیست؛ بلکه کالایی صادراتی، دلاری و بهشدت متاثر از نرخ ارز و انتظارات تورمی است. با آغاز جنگ، سرمایهگذاران به سرعت این گزاره را پذیرفتند که هرگونه تشدید تنش میتواند هم به رشد نرخ دلار منجر شود و هم هزینه تولید و حملونقل را افزایش دهد. از سوی دیگر، نگرانی از اختلال در زنجیره تامین و احتمال محدودیت عرضه باعث شد تقاضا برای گواهی قیر جهش کند. به بیان ساده، بازار قیر فقط روی نفت شرط نبست؛ بلکه روی تورم، نرخ ارز و ریسک کمبود نیز همزمان موقعیت خود را تغییر داد.

رفتار قیمتی گواهی قیر در نمودار نیز همین ذهنیت را نشان میدهد. در مقاطع مختلف، حتی زمانی که نفت برنت وارد اصلاح یا نوسان خنثی شده، گواهی قیر همچنان به مسیر صعودی خود ادامه داده است. این موضوع نشان میدهد که معاملهگران داخلی، بیش از آنکه به روند جهانی نفت توجه کنند، به آینده اقتصاد ایران در شرایط جنگی چشم دوختهاند. در واقع، قیر برای بخشی از سرمایهگذاران به ابزاری برای پوشش ریسک ریال تبدیل شده است؛ پیشتر این نقش بیشتر توسط طلا و ارز ایفا میشد.

سینرژی میانهرو!

در این میان، صندوق سینرژی رفتاری میانهروتر داشته است. بازدهی این صندوق از ابتدای جنگ به حدود ۷۴ درصد رسیده؛ رقمی که هرچند فاصله زیادی با گواهی قیر دارد، اما همچنان بالاتر از نفت برنت، البته به صورت ریالی قرار میگیرد. این عملکرد نشان میدهد که صندوقهای کالایی مبتنی بر زنجیره انرژی توانستهاند بخشی از انتظارات تورمی را جذب کنند، اما به دلیل ساختار متنوعتر و مدیریت ریسک، شدت نوسانات آنها کمتر از گواهی مستقیم قیر بوده است.

صندوق سینرژی برای آن دسته از سرمایهگذارانی جذاب شد که میخواستند در معرض رشد بازار انرژی قرار بگیرند اما همزمان از ریسک شدید نوسانات گواهیهای کالایی فاصله بگیرند. نمودار نیز نشان میدهد که این صندوق در بیشتر مقاطع، روندی آرامتر و کمتنشتر نسبت به گواهی قیر داشته و اصلاحهای آن نیز محدودتر بوده است. به بیان دیگر، سینرژی رفتاری محافظهکارانهتر را از خود نشان داد.

با وجود آنکه در هفتههای گذشته نفت برنت تحتتاثیر اخبار با نوسان منفی همراه شد، اما سینرژی و گواهی قیر به دلیل نوسانات قیمت دلار واکنش چندانی از خود نشان ندادند. به بیان دیگر، درحالیکه نفت برنت تحت فشار عوامل بینالمللی و نگرانی از افت تقاضای جهانی وارد فاز نزولی شد، بازار داخلی همچنان تحت سلطه انتظارات تورمی و نگرانیهای سیاسی باقی ماند. همین تفاوت باعث شد سرمایهگذاران ایرانی، همچنان به ابزارهای مبتنی بر قیر بهعنوان گزینهای برای حفظ ارزش دارایی نگاه کنند.

اگر جنگ و تنشهای منطقهای ادامهدار باشد، به نظر میرسد بازار ابزارهای کالایی در بورس کالا همچنان مورد توجه سرمایهگذاران باقی بماند، بهویژه ابزارهایی که پیوند مستقیم با صادرات و نرخ ارز دارند. با این حال، تجربه ماههای گذشته نشان داده که رشدهای پرشتاب در این بازارها میتواند با اصلاحهای سنگین نیز همراه شود. بنابراین، هر چند گواهی قیر در این دوره برنده بزرگ میدان بوده، اما پایداری این برتری در آینده همچنان وابسته به متغیرهایی چون نرخ ارز، سیاستهای صادراتی، وضعیت جنگ و روند جهانی انرژی خواهد بود.