عملکرد کالاهای کشاورزی بورسی در هفته اخیر بررسی شد

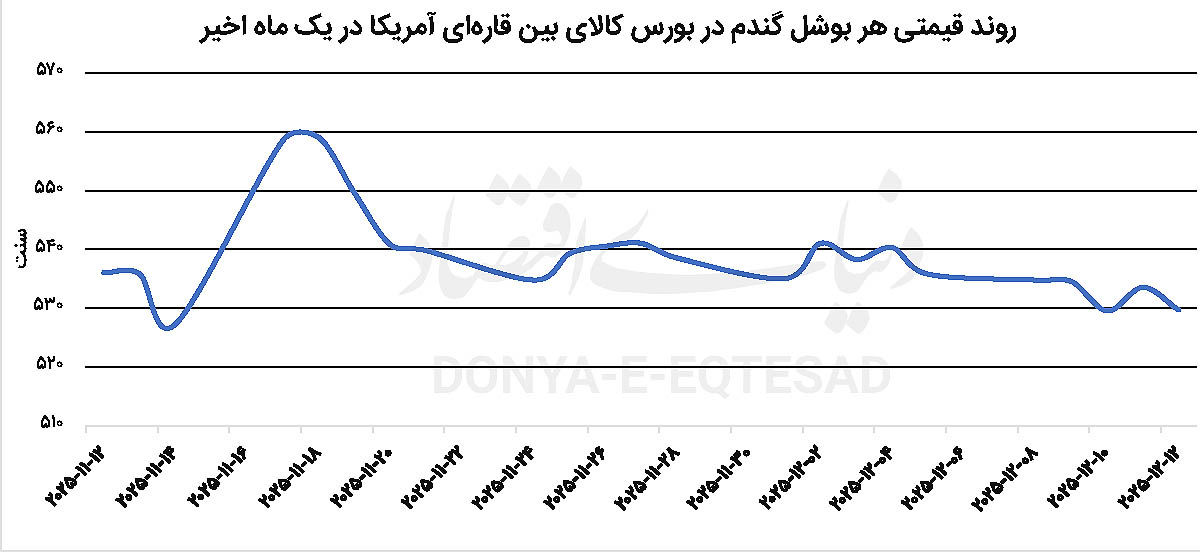

بازار گندم تحتتاثیر مازاد عرضه

در روز جمعه قیمت هر بوشل گندم در قراردادهای آتی تا سطح ۵.۳ دلار کاهش یافت که در نزدیکی پایینترین سطح از اواخر ماه اکتبر تاکنون است. این کاهش تحتتاثیر انتظارات برای افزایش عرضه جهانی رخ داد. وزارت کشاورزی آمریکا در گزارش دسامبر، پیشبینی کرد که ذخایر جهانی گندم با افزایش ۷.۵میلیون تنی به یک میلیارد و ۹۷میلیون تن برسد. این افزایش عرضه جهانی عمدتا ناشی از تولید بیشتر از انتظار از سوی چند صادرکننده بزرگ گندم است. در حال حاضر آرژانتین در حال ثبت رکورد برداشت است. همچنین انتظار میرود که استرالیا امسال سومین برداشت بزرگ تاریخ خود را داشته باشد. تولید اتحادیه اروپا نیز پس از برداشت محصول ضعیف در فصل قبل بهبود یافته و در روسیه هم عملکرد بهتر مزارع منجر به تولید بالاتر این کشور شده است.

همزمان تغییرات سیاستی، فشار نزولی بیشتری بر قیمتها وارد کرد. وزارت کشاورزی روسیه اعلام کرده که مالیات صادراتی گندم به صفر کاهش مییابد و آرژانتین تعرفه صادراتی سویا، ذرت و گندم را کاهش داده است. در سمت تقاضا، با وجود اینکه وزارت کشاورزی آمریکا برآورد مصرف جهانی گندم برای سال زراعی ۲۰۲۵ و ۲۰۲۶ را ۴.۱میلیون تن افزایش داده و به ۸۲۳میلیون تن رسانده، چشمانداز بازار این کالای کشاورزی با توجه به افزایش مداوم عرضه از سوی تولیدکنندگان بزرگ همچنان منفی است. قیمت جهانی گندم در هفته گذشته ۱.۲ درصد و از ابتدای سال تاکنون نزدیک به ۴ درصد کاهش یافته است.

قهوه در کف قیمتی دو هفتهای

قیمت هر پوند قهوه عربیکا در قراردادهای آتی روز جمعه به حدود ۴ دلار رسید که پایینترین سطح در بیش از دو هفته گذشته است. این کاهش قیمت تحتتاثیر سیگنالهایی مبنی بر افزایش عرضه این محصول از سمت برزیل، بزرگترین تولیدکننده قهوه در جهان رخ داد. شرکت ملی تامین کالاى اساسى برزیل (Conab) برآورد خود از تولید کل قهوه این کشور در سال ۲۰۲۵ را ۲.۴ درصد افزایش داد و به ۵۶میلیون و ۵۴۰ هزار کیسه رساند که نسبت به تولید سال ۲۰۲۴ رشد ۴.۳ درصدی را نشان میدهد. در صورت تحقق این برآورد، برزیل در سال ۲۰۲۵ سومین تولید بزرگ تاریخ خود را به ثبت میرساند. تخمین زده میشود که تولید ربوستا به رکورد ۲۰میلیون و ۸۰۰ هزار کیسه برسد، اما تولید عربیکا ۳۵میلیون و ۸۰۰ هزار کیسه پیشبینی شده که به دلایل گوناگونی از جمله چرخه منفی، خشکسالی، گلدهی نامنظم و دانههای ریزتر محصولات در مناطق میناس گرایس و سائوپائولو، ۹.۷ درصد کاهش را نشان میدهد.

موجودیهای تایید شده عربیکا در انبارهای بورسهای کالایی همچنان در سطوح تاریخی پایین قرار دارند. موجودی این انبارها تا پایان نوامبر فقط ۴۰۶ هزار و ۹۰۰ کیسه بود که از ابتدای سال تاکنون ۵۴.۹۶ درصد کاهش یافته است. با وجود اینکه قیمت هر پوند قهوه در یک هفته اخیر نزدیک به ۲ درصد کاهش یافته است، این کالا با ثبت ۲۶ درصد بازدهی از ابتدای سال، دومین کالای کشاورزی با بیشترین رشد در مقایسه با دیگر کالاهای کشاورزی بورسی در سال ۲۰۲۵ بوده است.

رکود در معاملات سویا، تحتتاثیر تعرفهها

قیمت هر بوشل سویا در پایان معاملات دومین هفته دسامبر تا زیر ۱۱ دلار کاهش یافت که پایینترین سطح از اواخر اکتبر تاکنون است. ابهام درباره تقاضای چین و شرایط آبوهوایی مناسب در آمریکای جنوبی که انتظارات برای برداشت مناسب را تقویت کرده، دو عامل اصلی این افت قیمت بودند. پس از آتشبس تجاری آمریکا و چین در ماه اکتبر، چین خرید سویای آمریکایی را از سر گرفت، اما سرعت خریدها معاملهگران را ناامید کرده است. از زمان آتشبس تاکنون، کل فروش سویای آمریکا به چین تنها به حدود ۲میلیون و ۷۰۰ هزار تن رسیده که بسیار کمتر از هدف ۱۲میلیون تنی اعلامشده توسط مقامات آمریکایی است. در همین حال، چشمانداز برداشت محصول از برزیل همچنان مثبت است و پیشبینی بارشهای گسترده در این هفته، نگرانیهای مربوط به خشکسالی را کاهش داده است. قیمت سویا در یک هفته اخیر حدود ۲ درصد و در یک ماه اخیر بیش از ۵ درصد کاهش یافته است.

چشمانداز مثبت در بازار کاکائو

قیمت هر تن کاکائو در معاملات آتی به بالای ۶ هزار و ۱۰۰ دلار رسید تا بالاترین سطح قیمتی خود از اوایل نوامبر تاکنون را ثبت کند. کاکائو در هفته گذشته با ۱۳ درصد افزایش قیمت، بیشترین بازدهی هفتگی را در میان کالاهای کشاورزی داشته است. این افزایش قیمت عمدتا ناشی از معاملات سفتهبازی بود که تحت تاثیر شایعات برداشت نامتوازن در کشورهای کلیدی تولیدکننده غرب آفریقا و در آستانه اضافه شدن قراردادهای این کالا به شاخص کالای بلومبرگ (BCOM) در سال آینده تقویت شد. پیشبینی میشود که در صورت اضافه شدن قراردادهای کاکائو به شاخص کالای بلومبرگ در اوایل ماه ژانویه سال جدید، این کالای کشاورزی شاهد حدود ۲میلیارد دلار خرید اجباری از سوی صندوقهای شاخص باشد.

عوامل بنیادی از جمله انتظار کاهش مازاد جهانی کاکائو نیز از قیمتها حمایت کردند. رابوبانک در ۱۰ دسامبر، پیشبینی خود از مازاد عرضه جهانی کاکائو برای فصل کشاورزی ۲۰۲۶-۲۰۲۵ را از ۳۲۸ هزار تن به ۲۵۰ هزار تن کاهش داد. سازمان بینالمللی کاکائو (ICCO) نیز در ۲۸ نوامبر، برآورد مازاد عرضه جهانی فصل برداشت ۲۰۲۵-۲۰۲۴ را از ۱۴۲ هزار تن به تنها ۴۹ هزار تن کاهش داد و پیشبینی تولید جهانی را از ۴میلیون و ۸۴۰ هزار تن تا ۴میلیون و ۶۹۰ هزار تن پایین آورد. با این حال، چشمانداز برداشت فصل برداشت ۲۰۲۶-۲۰۲۵ همچنان مثبت است. کشاورزان در ساحل عاج، بزرگترین تولیدکننده جهان انتظار دارند که بارشهای سبک اخیر و هوای گرم، اندازه و کیفیت دانههای کاکائو برداشتشده از ماه فوریه را بهبود بخشد.

کاهش در عرضه و تقاضای جهانی پنبه

قیمت هر پوند پنبه در قراردادهای آتی روز جمعه به سمت ۶۴ سنت حرکت کرد. این بالاترین سطح قیمتی پنبه در نزدیک به یک هفته گذشته بود. این رشد در حالی رخ داد که معاملهگران آخرین برآوردها از عرضه و تقاضا را ارزیابی میکردند. گزارش ماه دسامبر ۲۰۲۵ وزارت کشاورزی آمریکا، چشمانداز ضعیفتری را برای بازار جهانی پنبه در فصل ۲۰۲۶-۲۰۲۵ ترسیم کرد و تخمین خود از تولید، مصرف و صادرات جهانی را کاهش داد. این گزارش نشاندهنده افت تولید جهانی در فصل کشاورزی ۲۰۲۶-۲۰۲۵ به دلیل تولید کمتر در آفریقا است که البته تا حدی با افزایش تولید در آمریکا جبران شده است. در سمت تقاضا، تقاضای جهانی تحتتاثیر مصرف کمتر کارخانههای نساجی در برزیل، ایالاتمتحده و چند کشور آمریکای مرکزی کاهش یافته است.

همچنین در هفته گذشته، قیمت هر پوند شکر در قراردادهای آتی با حدود یک درصد رشد هفتگی، به حدود ۱۴.۹ سنت رسید. تضعیف دلار آمریکا و اختلالات احتمالی در عرضه عامل اصلی این رشد بودند. با این حال، از نظر عوامل بنیادی، بازار همچنان تحت فشار مازاد عرضه و تقاضای ضعیف قرار دارد. سازمان بینالمللی شکر پیشبینی میکند که در فصل ۲۰۲۶-۲۰۲۵ مازاد جهانی شکر به یک میلیون و ۶۳۰ هزار تن برسد، درحالیکه فصل قبل، با کسری ۲میلیون و ۹۱۶ هزار تنی مواجه بود. تولید برزیل همچنان قوی است و مناطق مرکزی و جنوبی این کشور با وجود چالشهای آبوهوایی که در ابتدای فصل با آن مواجه بودند، حجم قابلتوجهی را راهی بازار کردهاند. طبق آمارهای رسمی، تولید شکر هند نیز در دو ماه نخست فصل ۲۰۲۶-۲۰۲۵ با رشد ۴۳ درصدی نسبت به سال قبل به ۴میلیون و ۱۰۰ تن رسیده است.