پیشبینیهای منفی همچنان ادامه دارد

عقبنشینی چینیها برای خرید فولاد

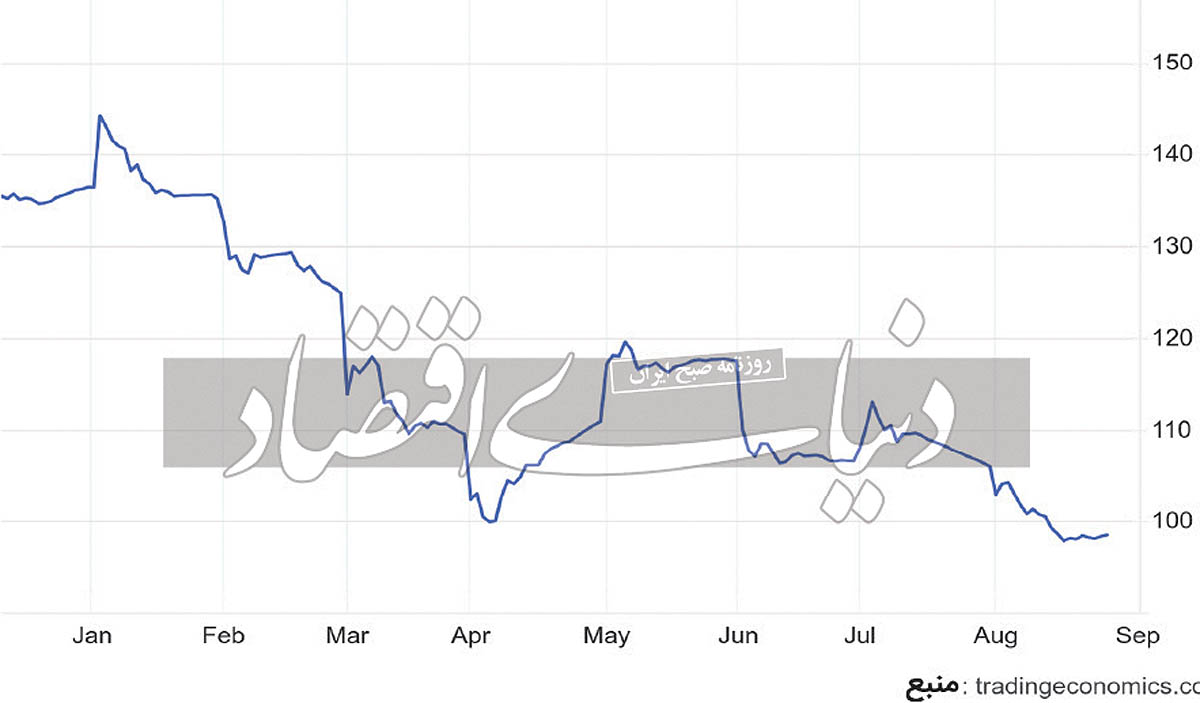

قیمت محمولههای سنگآهن با عیار 62درصد در ماه اوت به زیر 100دلار برای هر تن سقوط کرد که پایینترین رقم طی 20ماه اخیر به حساب میآید، چراکه تقاضای ضعیف برای فولاد در چین باعث شده است تا کارخانهها خرید آهن خود را کاهش دهند. بحران مازاد عرضه مسکن در چین و فقدان اقدامات محرک دولت برای توسعهدهندگان داراییهای بدهکار به طور فزایندهای چشمانداز فعالیتهای ساختوساز را مختل کرده است. این موضوع تحتتاثیر کاهش شاخص مدیران خرید صنعتی چین و شاخص ساختوساز NBS چین در ماه ژوئیه به پایینترین حد یکسال اخیر اتفاق افتاده، در حالی که قیمت مسکن بیشترین کاهش را از سال 2015 به ثبت رسانده است. در نتیجه دادههای تولید نشان میدهد که تولید فولاد در این کشور نسبت به ماه قبل 9درصد کاهش یافته است که این موضوع چشمانداز را محدود میکند.

همچنین با انعکاس تقاضای ضعیف تولیدکنندگان فولاد، میزان ذخایر سنگآهن در بندرگاه چین تا ماه ژوئیه بهرغم تشویق فعالیتهای فصلی، افزایشی یافت. علاوهبر این، تقاضا برای فلزات آهنی چین در جاهای دیگر نیز محدود شد، چراکه اقتصادها موانع تجاری را برای جلوگیری از دامپینگ چین افزایش دادند.

کارشناسان معتقدند در سهماه سوم سالجاری میلادی، بازارهای فولاد آسیا به دلیل تقاضای ضعیف فصلی و همچنین تداوم پیشبینیهای منفی برای بخشهای املاک و مستغلات و ساختوساز در بازارهای مختلف، حمایت محدودی دریافت خواهند کرد. قیمت قراضه به گفته فعالان بازار تحت فشار خواهد بود و ورق گرم آسیا احتمالا در سهماه سوم به دلیل تقاضای ضعیف در بازارهای مصرفکننده و قیمتهای مواد اولیه در رکود باقی میماند.

سایه رکود بر بازار فولاد آسیا

ساختار جریانهای تجاری در آسیا ممکن است به دلیل افزایش رقابت کارخانههای فولاد ژاپن و کرهجنوبی تغییر کند. تقاضای داخلی پایین و کاهش ارزش پولهای داخلی، تولیدکنندگان را در این کشورها وادار میکند تا بیشتر به صادرات تکیه کنند. در نتیجه، ورق گرم چین بازارهای ژاپن و کرهجنوبی را از دست میدهد و با کاهش صادرات چین قیمت ورق گرم آن تحت فشار بیشتری خواهد بود. قیمت فوب ورق گرم چین در آوریل تا ماه ژوئن به طور متوسط 522.92دلار در هر تن بود که 4.2درصد نسبت به سهماه قبل کاهش داشت.

از سوی دیگر صادرات بیلت از چین در حال افزایش است که در پایان ماه مه، به دلیل کاهش رقابتپذیری در بازارهای بینالمللی، تا حدی کاهش یافت، اما وضعیت در ژوئیه تغییر کرد. قیمتهای داخلی چین با کاهش تقاضا و در فصل بارندگی کاهش یافت. انتظار میرود این روند در سهماه سوم نیز ادامه داشته باشد. پیشبینی میشود قیمتهای داخلی فولاد در چین تا پایان تابستان با توجه به کاهش تقاضا، تولید نسبتا بالا و انتظار اقدامات حمایتی از سوی مقامات، در سطوح پایین در نوسان باشد. قیمت قراضه در آسیا پس از کاهش در ژانویه تا آوریل در بحبوحه قیمتهای بالای برق و تقاضای ضعیف صنایع تولیدی، در سهماه دوم به کاهش خود ادامه داد. رشد صادرات چین به کاهش قیمت جهانی فولاد منجر میشود و تولید بیش از حد در چین ادامه دارد. به گفته شرکتهای بزرگ فولادی، قیمت ورق گرم در بازار جنوب شرق آسیا بهشدت از حدود ۷۰۰ تا ۹۰۰دلار در هر تن سیافآر سال ۲۰۲۱ تا اواسط سال ۲۰۲۲ به محدوده ۵۱۰ تا ۵۲۰دلار به ازای هر تن کاهش یافته است.