رالی صعود بهای محصولات زنجیره فولاد در دنیا به خط پایان نزدیک شد

سرما به رینگ جهانی فولاد زد

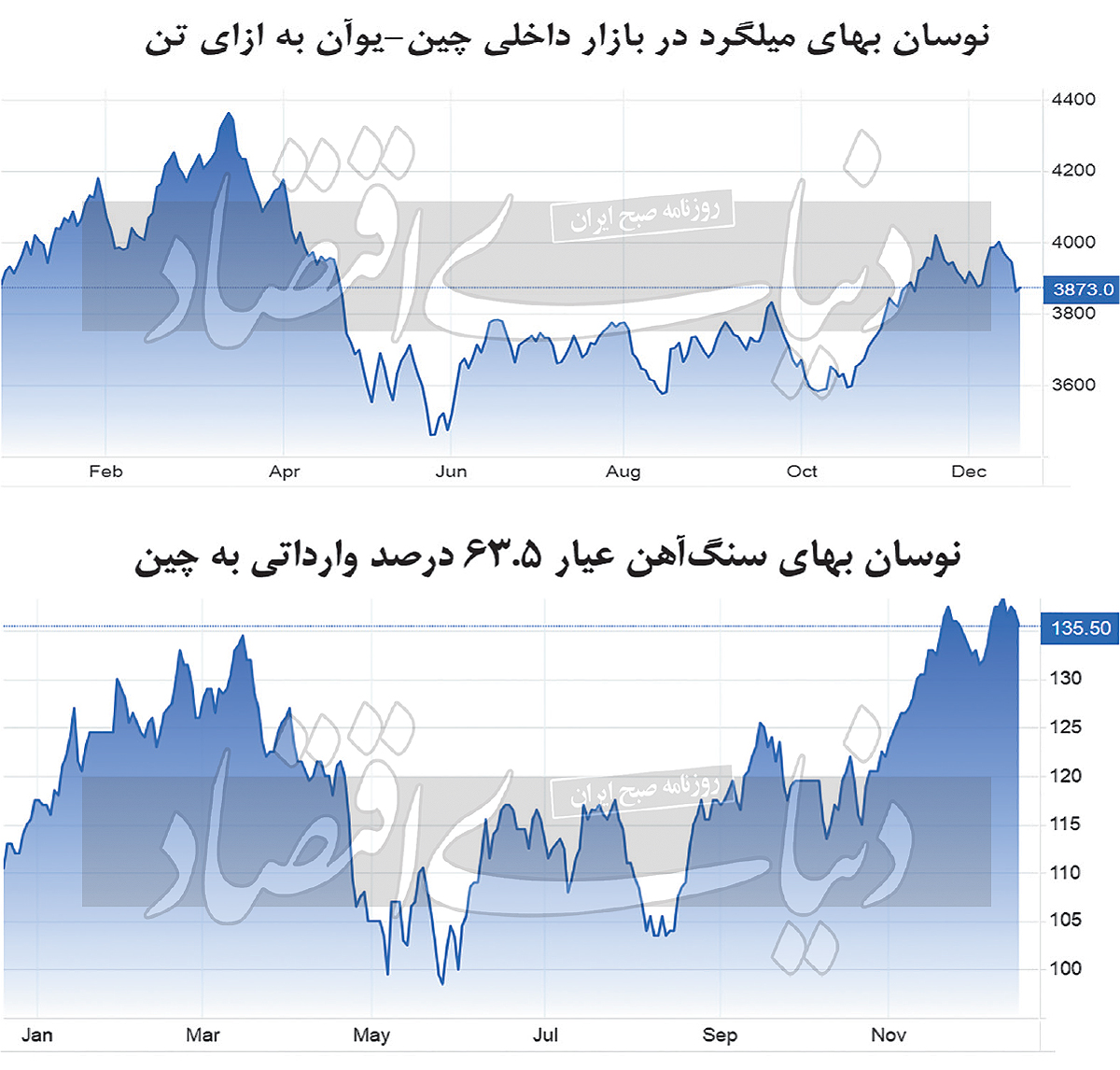

بهای سنگآهن وارداتی به چین و میلگرد در بازار داخلی این کشور ظرف دو روز ابتدایی هفته جاری یعنی دوشنبه و سهشنبه 18 و 19دسامبر کاهشی شد. عقبگرد بهای این محصولات ظرف این دو روز به میزانی بود که بازده هفتگی این محصولات نیز منفی شد. در بازه هفتگی، میلگرد در بازار داخلی چین کاهش 3.2درصدی داشت و با نرخ 3هزار و 872یوآن به ازای هر تن معامله شد. سنگآهن عیار 63.5درصد وارداتی به بندر تیانجین چین نیز با ثبت کاهش نرخ 1.45درصدی در بازه هفتگی تا سطح 135دلار به ازای هر تن عقب نشست. خبرگزاری دولتی چین روز یکشنبه اعلام کرد که دمای هوا در بخشهایی از چین به پایینترین سطح خود ظرف بیش از یکدهه اخیر رسیده است. این موضوع با تضعیف چشمانداز بازار مصرف فولاد به افت نرخ محصولات مصرفی در زنجیره آهن و فولاد انجامید.

سنگآهن در کف نرخ 20 روزه

فعالان بازار آهن و فولاد چین، امید به وضع محرکهای بیشتر از سوی دولت چین را از دست دادهاند و این موضوع باعث شده است تا سنگآهن و فولاد سومین هفته از ماه دسامبر را کاهشی آغاز کنند. شاخص بهای سنگآهن وارداتی به چین ظرف روز سهشنبه نوزدهم دسامبر تا کف قیمت 135دلار و 50سنت عقب نشست که این رقم کمترین بهای فروش آن در بازه سههفته اخیر بود. دادههای ضعیف اقتصادی چین و کاهش امید به محرکهای اقتصادی چین باعث این عقبنشینی قیمتی در بازار سنگآهن بود. سیگنالهای بنیادی یعنی وضعیت عرضه و تقاضا در بازار سنگآهن افزایشی است، اما این سیگنالها قدرت محدودی برای اثرگذاری بر این بازار دارند. به گفته فعالان بازار آهن و فولاد در چین، موجودی سنگآهن واحدهای فولادی در این کشور پایین است و احتمالا فولادسازان چینی پیش از آغاز تعطیلات سال نو میلادی در صدد خرید مواد اولیه و ذخیرهسازی برمیآیند و این موضوع میتواند محرک بهای این محصول معدنی باشد.

دولت چین امسال برخلاف گذشته، محدودیتی در زمینه تولید سالانه فولاد وضع نکرده و این موضوع باعث شده است تا تقاضا برای سنگآهن از سوی فولادسازان چینی افزایشی باشد و این موضوع نیز محرک رشد بهای این محصول است. با این حال افزایش سرما در مناطق مرکزی و شمالی چین به کاهش فعالیت ساختوساز در این کشور منجر شده و این موضوع سیگنالی منفی برای معاملات سنگآهن و فولاد به همراه دارد. ظرف ماههای اخیر، دولت چین برای بازگرداندن اقتصاد به مسیر رشد، دو بسته یکتریلیون یوآنی را تصویب و اعمال کرد. بسته اول شامل انتشار اوراق قرضه یکتریلیون یوآنی با هدف اجرای پروژههای زیرساختی بود. همچنین بانکمرکزی این کشور از اعطای وام یکتریلیون یوآنی به شرکتهای توسعهدهنده املاک برای تکمیل طرحهای در دست اجرا خبر داد. این محرکهای اعمالی، با ایجاد تمایل به خرید به رشد بهای کامودیتیها انجامید، اما تاثیر چندانی بر تقاضای مصرفی در بخش محصولات فولادی نگذاشت، بنابراین صنایع فولادی چین همچنان با چالش رکود مواجه هستند.

نیاز استرالیا به درآمد فروش سنگآهن

بخش عمدهای از درآمد استرالیا به صادرات محصولات معدنی و بهخصوص سنگآهن و زغالسنگ وابسته است. افزایش بهای سنگآهن در سالجاری میلادی برخلاف پیشبینیهای اولیه باعث شد تا درآمدهای دولت استرالیا نیز رشد قابل ملاحظهای داشته باشد. با این حال تحلیلگران عدمحفظ سطوح فعلی قیمتی را ریسکی برای استرالیا میدانند. وزارت صنعت استرالیا در گزارشی که ظرف هفته اخیر منتشر کرد، بهای سنگآهن در بازه دوساله را کاهشی پیشبینی کرد. کاهش اختلال در عرضه و کاهش سرعت رشد اقتصادی جهان به افت بهای سنگآهن و سایر محصولات معدنی منجر شده و این موضوع درآمدهای مدنظر دولت استرالیا را کاهش میدهد. با این حال، چشمانداز رشد اقتصادی چین در ماههای اخیر بهبود داشته است که استمرار این رویه میتواند از شدت این پیشبینی بکاهد. وزارت صنعت استرالیا پیشبینی میکند که درآمد صادراتی این کشور از بخش انرژی و محصولات معدنی در سال مالی منتهی به ژوئن 2024 به 408میلیارد دلار برسد که این رقم 12درصد کمتر از مدت مشابه سال قبل است. این رویه در سالهای بعد نیز احتمالا ادامهدار میشود.

بخش معدن استرالیا بیش از 13درصد از تولید ناخالص داخلی این کشور را تشکیل میدهد. حمله روسیه به اوکراین و صعود بهای کامودیتیها باعث جهش درآمد این بخش شد. استرالیا بهمنظور جبران کاهش درآمد حاصل از صادرات زغالسنگ و سنگآهن درصدد است تا بر تولید مواد معدنی نظیر لیتیوم، نیکل و مس بیفزاید تا به این ترتیب در تامین انرژیهای نو در دنیا دخیل و اثرگذار باشد. استرالیا امیدی به رشد درآمدهای صادراتی حاصل از فروش منابع معدنی و بهخصوص سنگآهن و زغالسنگ ندارد؛ اما تحلیلگران این کشور سقوط قابل ملاحظه قیمتی در بازار سنگآهن را نیز غیرمحتمل میدانند. درواقع استرالیاییها به حفظ سطوح فعلی قیمت با فرود آهسته نرخ امیدوارند.