بازارهای کالایی در احاطه سیگنالهای کاهشی، قرمزپوش شدند

کاهش تولید به زیان کامودیتیها

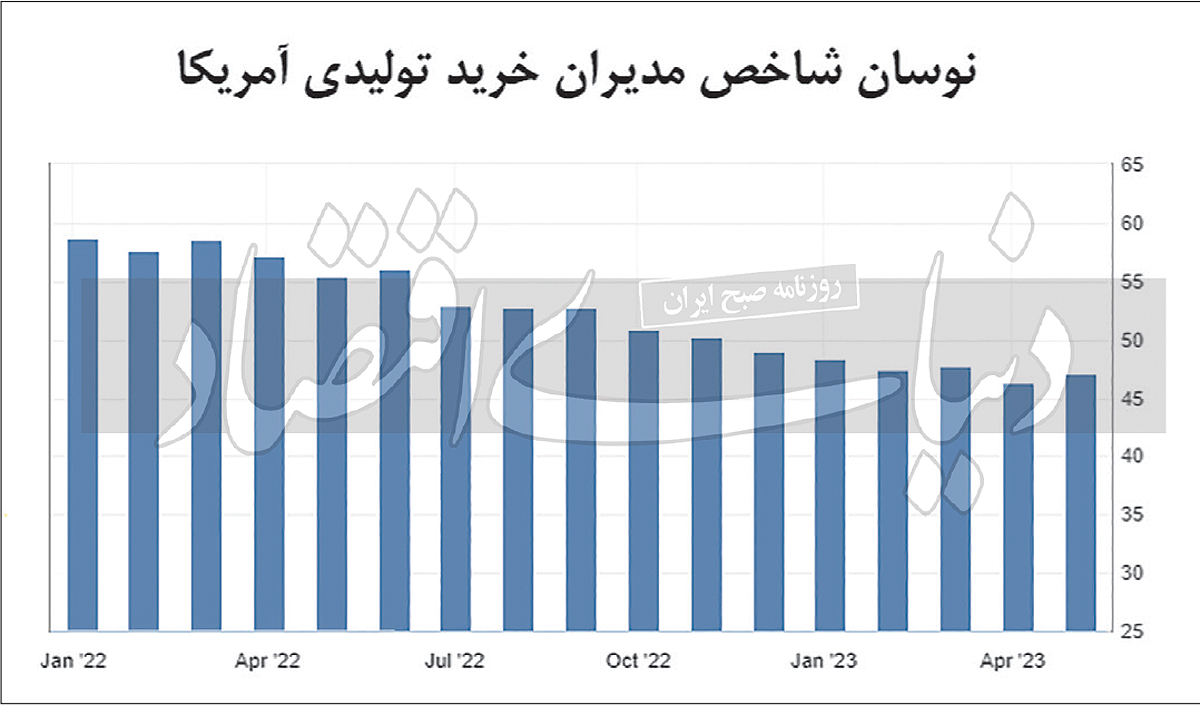

شاخص مدیران خرید دولتی چین برای ماه آوریل به کمتر از 50واحد که مرز سنجش رکود است سقوط کرد و شاخص مدیران خرید تولیدی آمریکا که توسط موسسه کسبوکار ISM سنجیده میشود برای ششمین ماه متوالی در نرخی کمتر از 50واحد اعلام شد. این دادهها نشان میدهند که بخش تولید در بزرگترین اقتصادهای جهانی تحت فشار کاهش تقاضا قرار دارد که این موضوع باعث افت فعالیت تولیدی در این مناطق میشود. در چنین شرایطی افزایش مستمر نرخ بهره در آمریکا از سوی فدرالرزرو با افزایش هزینه استقراض، از تمایل صنایع برای تولید کاسته و به این ترتیب احتمال بروز رکود را جدیتر کرده است.

رکود به تولیدات چینی بازگشت؟

شاخص رسمی مدیران خرید تولیدی (PMI) چین از 9/ 51واحد در ماه مارس به 2/ 49واحد در ماه آوریل کاهش یافت؛ این در حالی بود که ظرف سهماه ابتدایی امسال این شاخص در نرخی بالاتر از 50واحد قرار گرفته بود. به این ترتیب در چهارمین ماه از سالجاری میلادی، برای اولین مرتبه پس از دسامبر 2022، شاخص مدیران خرید بخش تولید در چین به زیر 50واحد که سطح بروز رکود را نشان میدهد، سقوط کرد. تضعیف بخش صادرات از جمله مولفههای مهمی بود که زمینه عقبگرد شاخص مدیران خرید رسمی چین برای ماه آوریل را فراهم کرد. زیرشاخه بخش صادرات در شاخص مدیران خرید از 4/ 50واحد در ماه مارس به 6/ 47واحد در ماه آوریل عقبنشینی کرد و این افت قابل ملاحظه تاثیر بسزایی بر عملکرد بخش تولید در چین گذاشت. تولید یکی از ستونهای کلیدی اقتصاد چین است؛ بنابراین افول بخش تولید با تضعیف تقاضا میتواند تاثیر منفی زیادی بر دادههای تولید ناخالص داخلی چین نیز بگذارد.

زیرساخت و ساخت مسکن نیز دو مولفه مهم و کلیدی دیگر اثرگذار بر تولید ناخالص داخلی چین هستند. در حالی که عزم دولت چین برای بازگرداندن اقتصاد به مسیر رشد باعث شده است تا بر میزان فعالیت زیرساختی در بزرگترین اقتصاد کالامحور جهانی افزوده شود، بخش ساخت مسکن در این کشور از این روند جامانده است. دادههای اقتصادی چین نشان میدهد، در حالی که میزان سرمایهگذاری در بخش زیرساخت ظرف سهماه ابتدایی امسال نسبت به دوره مشابه سال قبل رشد 8/ 8درصدی داشت، میزان سرمایهگذاری در بخش املاک این کشور افت 8/ 5درصدی را به ثبت رساند. بخش ساخت مسکن حامی موثری در تقاضا برای محصولات زنجیره آهن و فولاد و سایر فلزات پایه تلقی میشود. افول ساخت مسکن در چین، زمینه عقبگرد محسوس تقاضا و در نتیجه افت بهای محصولات این زنجیره در بازارهای جهانی را فراهم کرده است. در مجموع میزان سرمایهگذاری ثابت در چین طی سهماه ابتدایی سال 2023 نسبت به دوره مشابه سال 2022 رشد 1/ 5درصدی داشت.

بازار مسکن در چین تحت فشار رکود قرار دارد؛ اما دادههای تولید ناخالص داخلی در این کشور ظرف سهماه ابتدایی سالجاری بهتر از انتظار اعلام شد. میزان تولید ناخالص داخلی چین در سهماه ابتدایی سال 2023 رشد 5/ 4درصدی را به ثبت رساند. این در حالی بود که تحلیلگران انتظار رشد حداکثر 4درصدی در این نرخ را داشتند. بخش عمدهای از بهبود تولید ناخالص داخلی چین در سهماه ابتدایی سالجاری میلادی از بهبود عملکرد بخش خردهفروشی ناشی شد که این موضوع زمینه بهبود قیمتی در بازار کالاهای پایه از جمله فلزات صنعتی را فراهم نمیکند.

با این حال، افزایش دادههای خردهفروشی به افزایش تقاضا در حوزه محصولات زیرشاخه انرژی میانجامد. افزایش تقاضا در بخش محصولات لوازمخانگی و خدمات از سویی میزان تقاضا برای برق را افزایش میدهد که این موضوع محرک بازار زغال حرارتی در چین است و از سوی دیگر با رشد تقاضا برای حملونقل زمینه افزایش بهای سوخت را مهیا میکند. دادههای تجارت چین نشان میدهد که میزان واردات نفت خام این کشور در سهماه ابتدایی امسال نسبت به دوره مشابه سال قبل رشد 7/ 6درصدی داشته است. البته بخشی از نفت واردشده، در پالایشگاههای چین پالایش شده و پس از تبدیل شدن به سوخت صادر شده است.

کالاییها چشمانتظار تصمیمات فدرالرزرو

دادههای اقتصادی بزرگترین اقتصاد جهانی در وضعیت غیرمطلوب و ناامیدکنندهای قرار دارد. این موضوع بر ریسک سرمایهگذاری در بازارهای مالی و کالایی دنیا افزوده و کامودیتیها را تحت فشار کاهش نرخ قرار داده است. عزم فدرالرزرو برای مهار تورم و کاهش آن تا سطح 2درصدی از مسیر رشد مستمر نرخ بهره در این کشور ظرف یکسال اخیر توانسته است ترمز رشد تورم در بزرگترین اقتصاد جهانی را بکشد؛ اما این موضوع اقتصاد آمریکا و در ادامه اقتصاد دنیا را در معرض رکود جدی قرار داده است. درواقع سیاستهای انقباضی فدرالرزرو، از سویی تقاضا را برای کامودیتیها تحت فشار کاهشی قرار داده و از سوی دیگر با افزایش هزینه سرمایهگذاری و تولید به افول بخش واقعی تولید در بزرگترین اقتصاد جهانی دامن زده است.

شاخص مدیران خرید تولیدی آمریکا، اعلامشده از سوی موسسه ISM، برابر 8/ 46واحد اعلام شد و ششمین ماه متوالی بود که این شاخص در نرخی کمتر از 50واحد قرار گرفت. البته این شاخص در ماه مارس نرخی برابر 3/ 46واحد داشت و به این ترتیب شاخص مدیران خرید تولیدی آمریکا در ماه آوریل نسبت به ماه قبل و همچنین پیشبینی اقتصاددانان رشد داشت. نظرسنجی رویترز نیز پیشبینی میکرد که این شاخص در ماه آوریل به نرخ 8/ 46واحد برسد.

دادههای تولیدی آمریکا برای ماه آوریل احتمال بروز رکود در بزرگترین اقتصاد جهانی را تقویت میکند و این موضوع سیگنال کاهنده قوی برای بازارهای کالایی به همراه دارد. با این حال در نشست کمیته آزاد فدرالرزرو برای تعیین مرحله بعدی رشد نرخ بهره در آمریکا تصمیمگیری میکند. در این شرایط بسیاری از فعالان بازار چشمانتظار نتایج این جلسه و تاثیر آن بر بازارها خواهند بود. بسیاری از فعالان بازارهای مالی و کالایی دنیا انتظار دارند که فدرالرزرو این مرتبه نیز نرخ بهره را در این کشور 25واحد دیگر بالا ببرد؛ سیاستی که بدون شک به زیان بخش تولید و بازارهای کالایی میانجامد. با وجود این، انتشار خبر ورشکستگی دومین بانک آمریکایی در سالجاری میلادی، احتمال عقبنشینی فدرالرزرو از رشد بیشتر نرخ بهره را نیز مطرح کرده است.

افزایش مستمر نرخ بهره از سوی فدرالرزرو ظرف یکسال اخیر باعث کاهش بازگشت سرمایه به بانکها و در نتیجه بروز بحران مالی در بزرگترین اقتصاد جهانی شده است. سیاستگذاران آمریکایی وعده حمایت از سرمایه سرمایهگذاران را میدهند؛ اما بیاعتمادی مردم به نظام بانکی میتواند چالش بزرگ فعلی را به بحرانی جهانی تبدیل کند.