زنگ خطر بازار بیمه در ۱۴۰۵ به صدا درآمد؟

سبقت هزینهها از درآمد صنعت بیمه

تعداد بیمهنامههای صادرشده با کاهش ۳.۸ درصدی به ۴.۳میلیون فقره رسیده، درحالیکه ارزش ریالی آنها افزایش یافته است. این همزمانی کاهش تعداد و افزایش ارزش، بیانگر آن است که رشد درآمدی صنعت بیش از گسترش پوشش بیمهای، از افزایش نرخها و رشد ارزش ریالی بیمهنامهها اثر گرفته است. در سمت خسارتها نیز الگوی مشابهی دیده میشود. تعداد پروندههای خسارتی با کاهش ۲۱.۲ درصدی همراه بوده، اما مبلغ خسارتهای پرداختی حدود ۶۰ درصد افزایش یافته است. این موضوع نشان میدهد میانگین هزینه هر پرونده خسارت افزایش قابلتوجهی داشته و بار مالی هر حادثه برای شرکتهای بیمه سنگینتر شده است. در نتیجه این تحولات، نسبت خسارت صنعت بیمه با رشد ۱۶ واحد درصدی به ۵۳.۸ درصد رسیده است؛ سطحی که بیانگر افزایش ریسک در توازن درآمد و هزینه شرکتهای بیمه است و میتواند بر ظرفیت سودآوری آنها اثرگذار باشد. از منظر ساختار بازار نیز بخش غیردولتی همچنان سهم غالب را در صنعت بیمه در اختیار دارد و ۸۳.۶ درصد از حق بیمه تولیدی و ۸۵.۸ درصد از خسارتهای پرداختی را به خود اختصاص داده که نشان میدهد بار اصلی عملکرد و نوسانات این صنعت بر دوش شرکتهای فعال این بخش قرار دارد.

بازار بیمه زیر سلطه خودرو و درمان

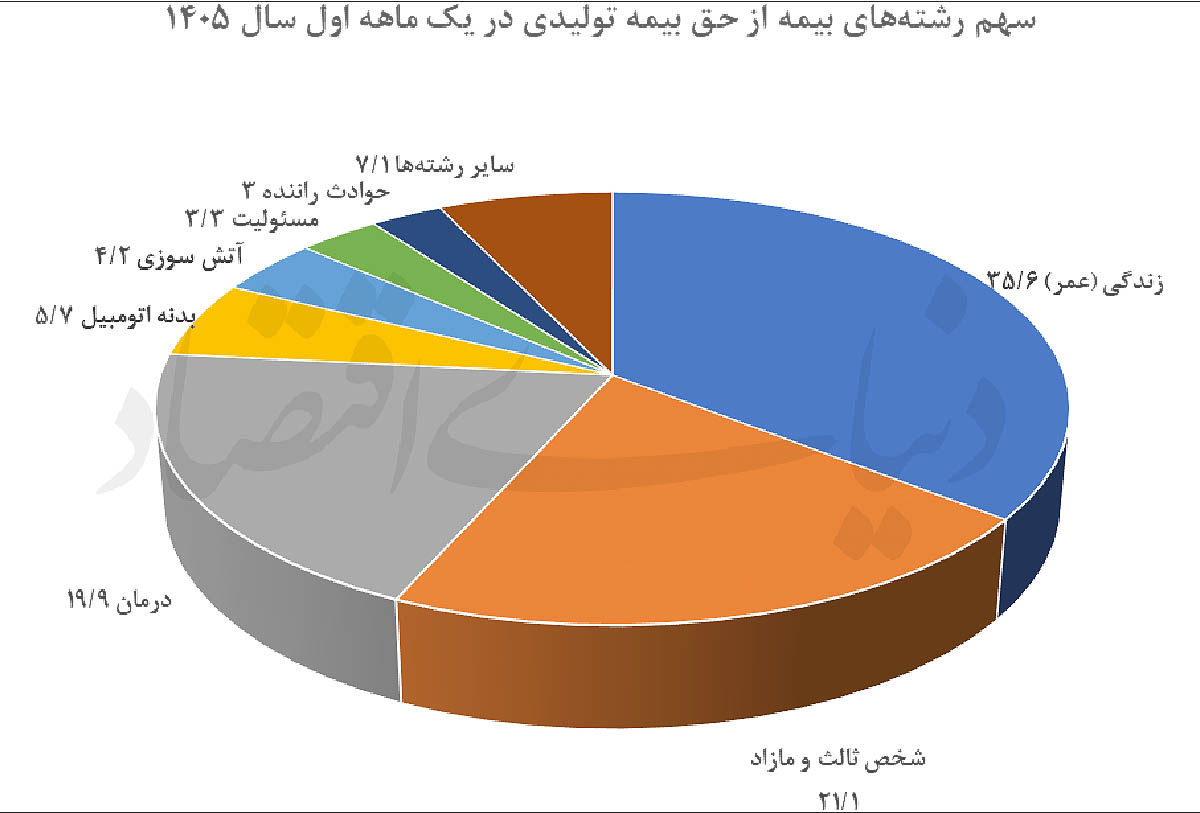

بررسی ساختار پرتفوی صنعت بیمه از تمرکز بالای بازار در چند رشته محدود حکایت دارد؛ وضعیتی که تصویر روشنی از آرایش درآمدی این صنعت ارائه میدهد. مجموع حق بیمه تولیدی در این دوره با رشد 12.3 درصدی نسبت به مدت مشابه سال گذشته به 57.5 هزارمیلیارد تومان رسیده است. با این حال، بررسی سهم رشتههای مختلف نشان میدهد بخش قابلتوجهی از بازار در اختیار چند رشته اصلی قرار دارد. در حال حاضر، سه رشته اصلی بیمهای در مجموع 76.6 درصد از کل حق بیمه تولیدی را به خود اختصاص دادهاند و تنها 23.4 درصد باقیمانده میان ۱۳ رشته دیگر تقسیم شده است؛ موضوعی که بیانگر تمرکز بالای پرتفوی صنعت بیمه است.

در میان رشتهها، بیمه زندگی (عمر) با سهم 35.6 درصدی در صدر قرار دارد و نقش تعیینکنندهای در ساختار درآمدی صنعت ایفا میکند. این رشته همچنین با رشد 221.3 درصدی، بیشترین سهم را در افزایش کلی حق بیمه تولیدی داشته و بهعنوان پیشران اصلی رشد بازار شناخته میشود. پس از آن، بیمه شخص ثالث و مازاد با سهم 21.1 درصدی و بیمه درمان با سهم 19.9 درصدی در رتبههای دوم و سوم قرار گرفتهاند و هسته اصلی بازار بیمه را تشکیل میدهند. از منظر نرخ رشد، برخی رشتهها نیز عملکردی فراتر از میانگین بازار (12.3 درصد) داشتهاند. بیمه شخص ثالث و مازاد با رشد 49.8 درصدی، بیمه بدنه خودرو با رشد 98.3 درصدی و بیمه آتشسوزی با رشد 195.1 درصدی از جمله رشتههایی هستند که بیشترین نقش را در پویایی بازار ایفا کردهاند.

در ادامه، سایر رشتهها از نظر سهم در پرتفوی صنعت در سطوح پایینتری قرار دارند؛ بهطوری که بیمه بدنه خودرو 5.7 درصد، بیمه آتشسوزی 4.2 درصد، بیمه مسوولیت 3.3 درصد و بیمه حوادث راننده ۳ درصد از کل حق بیمه تولیدی را به خود اختصاص دادهاند. نکته قابلتوجه در این ساختار، تمرکز قابلتوجه درآمدها در حوزه بیمههای مرتبط با خودرو است. مجموع بیمههای شخص ثالث و مازاد، بدنه خودرو و حوادث راننده در کنار یکدیگر 29.8 درصد از کل حق بیمه تولیدی بازار را تشکیل میدهند؛ موضوعی که نشان میدهد بخش مهمی از جریان درآمدی صنعت بیمه همچنان به ریسکهای مرتبط با حملونقل و صنعت خودرو وابسته است.

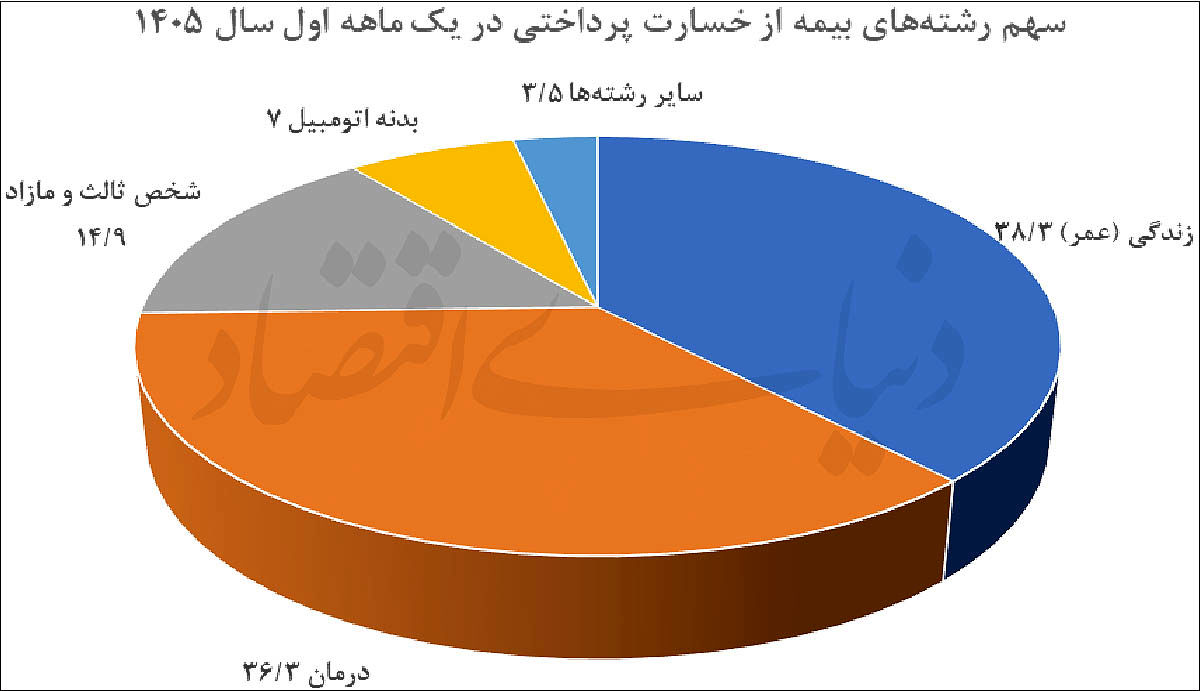

زندگی و درمان؛ در صدر خسارتها

بررسی ساختار هزینهای صنعت بیمه نشان میدهد توازن مالی این بازار تحت تاثیر رشد قابلتوجه خسارتهای پرداختی قرار گرفته است. مجموع خسارتهای پرداختی با افزایش 59.6درصدی نسبت به مدت مشابه سال گذشته به 30.9 هزارمیلیارد تومان رسیده و فشار محسوسی بر منابع مالی شرکتهای بیمه وارد کرده است. تحلیل جزئیتر این دادهها بیانگر آن است که پرداخت خسارت در صنعت بیمه به شدت در چند رشته محدود متمرکز شده است؛ بهگونهای که سه رشته اصلی در مجموع 89.4 درصد از کل خسارتهای پرداختی بازار را به خود اختصاص دادهاند و سهم سایر رشتهها در سطحی بسیار محدود قرار دارد. در میان رشتهها، بیمه زندگی (عمر) با سهم 38.3درصدی در صدر فهرست خسارتزا قرار گرفته است.

این رشته همچنین با رشد 254.4 درصدی در حجم خسارتها، بیشترین نقش را در افزایش هزینههای صنعت ایفا کرده و به یکی از مهمترین عوامل فشار بر تراز مالی شرکتهای بیمه تبدیل شده است. پس از آن، بیمه درمان با سهم 26.3 درصدی در رتبه دوم و بیمه شخص ثالث و مازاد با سهم 14.9 درصدی در جایگاه سوم قرار دارند؛ رشتههایی که در مجموع بخش عمدهای از بار خسارت صنعت را به دوش میکشند. در بخش بیمههای مرتبط با خودرو نیز، بیمه بدنه با سهم ۷ درصدی در کنار رشتههای شخص ثالث و حوادث راننده، مجموعهای نزدیک به 23.1 درصد از کل خسارتهای پرداختی را تشکیل میدهد؛ موضوعی که نشان میدهد ریسکهای مرتبط با صنعت خودرو همچنان یکی از مهمترین کانونهای خسارت در بازار بیمه محسوب میشود. در مجموع، تمرکز بالای خسارتها در چند رشته محدود، در کنار رشد پرشتاب هزینهها، نشان میدهد صنعت بیمه با چالش جدی در مدیریت ریسک و کنترل هزینههای پرداختی مواجه است؛ چالشی که میتواند بر پایداری سودآوری شرکتهای بیمه در دورههای آتی اثرگذار باشد.