رشد جهانی زیر تیغ

شوک نفتی ناشی از جنگ از نظر ابعاد، کمسابقه بود. همانطور که آژانس بینالمللی انرژی (IEA) در ماه مارس اعلام کرد: «جنگ در خاورمیانه بزرگترین اختلال عرضه در تاریخ بازار جهانی نفت را ایجاد کرده است. با سقوط جریان انتقال نفت خام و فرآوردههای نفتی از طریق تنگه هرمز از حدود ۲۰میلیون بشکه در روز پیش از جنگ به تنها مقدار ناچیزی در حال حاضر، محدود بودن ظرفیت مسیرهای جایگزین برای دور زدن این آبراه حیاتی و پر شدن ظرفیت مخازن ذخیرهسازی، کشورهای حوزه خلیج فارس ناچار شدهاند تولید نفت خود را دستکم ۱۰میلیون بشکه در روز کاهش دهند. اگر جریان کشتیرانی به سرعت از سر گرفته نشود، میزان کاهش عرضه باز هم افزایش خواهد یافت.»

کاهش تولید نفت خاورمیانه تقریبا معادل ۱۰درصد کل تقاضای جهانی نفت بود. با این حال، زمانی که جنگ آغاز شد، ذخایر جهانی نفت در سطح نسبتا بالایی قرار داشت و همین موضوع سپری در برابر یک انسداد کوتاهمدت تنگه فراهم میکرد.

کارشناسان بر این باور بودند که اگر شوک کوتاهمدت باشد، هزینههای آن محدود خواهد بود و عمدتا متوجه اقتصادهای آسیایی میشود که مستقیما از منطقه نفت وارد میکنند. اما اگر اختلال تا تابستان ادامه پیدا کند، میتواند به رشد اقتصاد جهانی آسیب جدی بزند و اگر تا پاییز جریان صادرات نفت احیا نشود، احتمال وقوع رکود جهانی نیز وجود خواهد داشت.

با این حال اکنون در پنجمین ماه جنگ قرار داریم. پاییز در راه است؛ اما دستکم از منظر اقتصاد کلان، اوضاع آنقدرها هم وخیم به نظر نمیرسد. پیش از آغاز جنگ، صندوق بینالمللی پول قصد داشت در گزارش «چشمانداز اقتصاد جهانی» ماه آوریل، رشد اقتصاد جهان در سال۲۰۲۶ را ۳.۴درصد پیشبینی کند؛ رقمی همسو با رشد واقعی سالهای ۲۰۲۴ و ۲۰۲۵.

اما پس از لحاظ کردن آثار جنگ، این نهاد پیشبینی خود را در آوریل به ۳.۱درصد کاهش داد؛ هرچند هشدار داد که در سناریوهای بدبینانهتر، اگر قیمت بالای نفت برای مدت طولانی ادامه یابد، رشد جهانی ممکن است تا ۲درصد نیز سقوط کند.

با این حال، در بهروزرسانی تازهمنتشرشده در ماه ژوئیه، تنها یک کاهش جزئی دیگر اعمالشده و پیشبینی رشد به ۳درصد رسیده است. این کاهش البته بیاهمیت نیست؛ با توجه به اندازه اقتصاد جهانی، افت ۰.۴واحد درصدی رشد قابلتوجه است، اما در عین حال نمیتوان آن را یک فاجعه اقتصادی دانست.

بخشی از پاسخ این است که جهش قیمتها در ماههای ابتدایی جنگ، خود باعث شکلگیری تعدیلهایی در بازار شد که بخشی از شدت شوک را خنثی کرد. برای مثال، بحران شدید سوخت جت در اروپا به لطف تغییر مسیر صادرات از سایر کشورها و افزایش چشمگیر تولید پالایشگاهها مهار شد. همچنین افزایش تولید نفت در قاره آمریکا، بهویژه از سوی صادرکنندگان آمریکای جنوبی مانند برزیل و گویان، توانست بخش بیشتری از کاهش عرضه کشورهای خلیج فارس را نسبت به آنچه انتظار میرفت جبران کند.

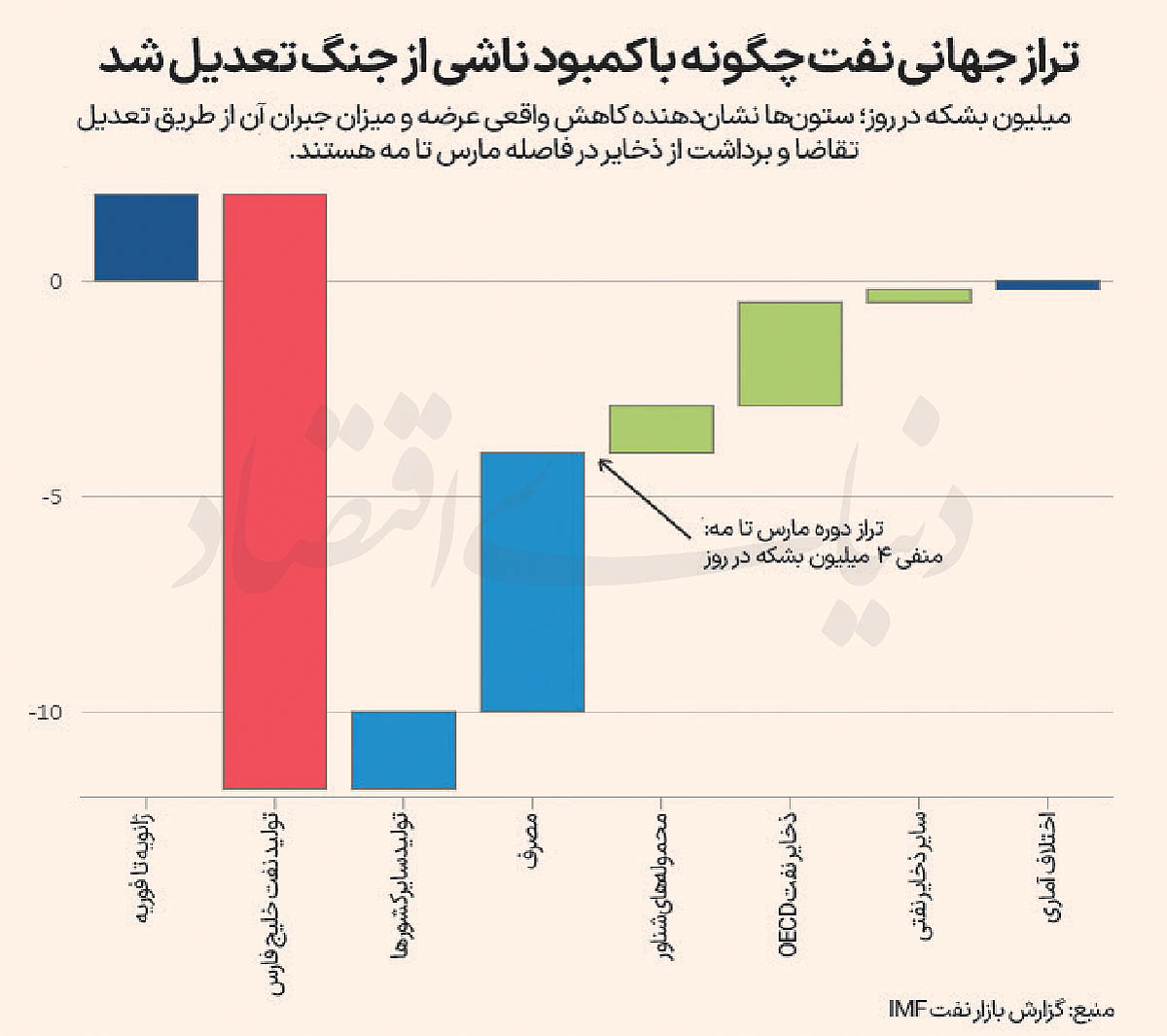

با وجود این، جهان همچنان با کمبود عظیم عرضه نفت مواجه بود. اما دو عامل دیگر نقشی بسیار مهمتر در جلوگیری از وخامت اوضاع داشتند. نخستین عامل، ذخایر نفتی بود. ذخایر نفت در آغاز سال۲۰۲۶ در سطح بالایی قرار داشت؛ بخشی از آن بهدلیل افزایش تولید در قاره آمریکا و بخشی نیز ناشی از انباشت گسترده ذخایر توسط چین. پس از آغاز جنگ، چین با اتکا به ذخایر داخلی خود، واردات نفت را ۴۰درصد کاهش داد. کشورهای بسیاری نیز از ذخایر خود استفاده کردند. تا پایان ماه ژوئن، ذخایر نفت کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) حدود ۲۲۵میلیون بشکه کاهش یافته و به پایینترین سطح خود از دهه۱۹۸۰ رسیده است. برداشت از ذخایر نفتی توانسته است روزانه حدود ۳.۸میلیون بشکه -رقمی بسیار قابلتوجه در مقایسه با کاهش ۶میلیون بشکهای مصرف روزانه- از کمبود عرضه ناشی از جنگ را جبران کند.

نکته مهم این است که برداشت از ذخایر حتی در دوره آتشبس نیز ادامه یافت؛ آن هم درحالیکه قیمت نفت تقریبا تمام افزایش خود از فوریه تا آوریل را از دست داده بود.

در ماه گذشته، زمانی که قیمت نفت وست تگزاس اینترمدیت زیر ۸۰ دلار در هر بشکه باقی ماند، ذخیره راهبردی نفت آمریکا (SPR) حدود ۳۰میلیون بشکه نفت آزاد کرد و حجم این ذخیره به پایینترین سطح از سال ۱۹۸۳ تاکنون -۳۱۹میلیون بشکه- رسید. از ماه مارس تاکنون، ایالات متحده نزدیک به ۱۰۰میلیون بشکه نفت، معادل یکچهارم کل ذخیره راهبردی خود را وارد بازار کرده است. به این ترتیب، جهان با مصرف ذخایر نفتی خود توانسته بخش بزرگی از درد ناشی از شوک عرضه را به تعویق بیندازد. اما در عین حال، خود را به شدت در برابر تداوم اختلال در عرضه نفت آسیبپذیر کرده است. ممکن است ۳۱۹میلیون بشکه باقیمانده در ذخیره راهبردی آمریکا رقم بزرگی به نظر برسد؛ اما بخش قابلتوجهی از ذخایر زمینی نفت در عمل جزئی از زیرساخت عملیاتی سیستم محسوب میشوند و برای حفظ عملکرد آن ضروری هستند. همانگونه که تحلیلگران انرژی بانک جیپی مورگان در ماه مه توضیح دادند «ذخیره راهبردی نفت آمریکا از نظر عملیاتی دارای یک حداقل ضروری حدود ۱۵۰ تا ۱۶۰میلیون بشکه است که باید برای حفظ پایداری مخازن زیرزمینی و انعطافپذیری عملیاتی باقی بماند؛ از جمله بخشی از نفت موسوم به نفت جمعشده روی سقف مخازن که اساسا قابل برداشت نیست.» اگر این برآورد درست باشد، ادامه برداشت از ذخایر با همان سرعتی که در ماه مه مشاهده شد، میتواند ظرفیت قابل استفاده باقیمانده ذخیره راهبردی آمریکا را ظرف تنها چهار ماه به پایان برساند.

چشمانداز جهانی نیز چندان امیدوارکننده نیست. رئیس بخش راهبرد کالاهای اساسی جیپی مورگان در ماه آوریل برآورد کرده بود که در آغاز جنگ حدود ۸۰۰میلیون بشکه ذخیره نفت قابل استفاده در جهان وجود داشته است.

احتمالا تاکنون دستکم نیمی از این میزان مصرفشده و آژانس بینالمللی انرژی نیز برآورد میکند که تنها در ماه ژوئن، ذخایر زمینی نفت جهان حدود ۱۰۰میلیون بشکه کاهش یافته است. به بیان ساده، جلوگیری از پیامدهای بسیار شدیدتر اقتصادی، با کاهش ذخایر نفتیای حاصل شده که ادامه آن پایدار نیست و متاسفانه، جنگ نیز همچنان ادامه دارد.

قدرت شگفتانگیز زنجیرههای تامین جهانی فناوری، همچنان رشد اقتصادی را سر پا نگه داشته است. صندوق بینالمللی پول توضیح میدهد «چهار صادرکننده خالص اصلی سختافزارهای مرتبط با هوش مصنوعی -تایوان، کرهجنوبی، تایلند و مالزی- به طور متوسط رشد اقتصادی سالانه تعدیلشده فصلی خود را 4.4واحد درصد بالاتر از پیشبینیها ثبت کردند؛ درحالیکه این رقم برای سایر کشورهای جهان منفی 0.3 واحد درصد بود. کرهجنوبی، با وجود وابستگی شدید به واردات انرژی از خاورمیانه، رشد اقتصادی 7.5درصدی را تجربه کرد؛ بیش از چهاربرابر پیشبینی 1.8درصدی صندوق در ماه آوریل. موتور اصلی این عملکرد نیز رونق صادرات نیمهرساناها و سختافزارهای مرتبط با هوش مصنوعی بود.» چین و ژاپن نیز تا حد زیادی به لطف صادرات فناوری و تجهیزات مرتبط با هوش مصنوعی، عملکردی بهتر از پیشبینیهای صندوق بینالمللی پول داشتند. به بیان دیگر، رونق هوش مصنوعی به یکی از مهمترین عوامل حفظ رشد اقتصاد جهانی تبدیل شده است. اما همین رونق فناوری، خود به یک ریسک مستقل برای اقتصاد جهان نیز تبدیل شده است. اگر سرمایهگذاران به این نتیجه برسند که بازده سرمایهگذاریهای مرتبط با هوش مصنوعی آنگونه که انتظار میرفت واقعی نیست، ممکن است سرمایهگذاریها به شدت کاهش یابد و یکی از مهمترین موتورهای رشد اقتصاد جهانی از کار بیفتد. البته ممکن است عکس این اتفاق نیز رخ دهد؛ یعنی موج سرمایهگذاری و خوشبینی نسبت به هوش مصنوعی همچنان ادامه پیدا کند و اقتصاد جهان بتواند از شوکی عبور کند که در شرایط عادی میتوانست اقتصاد جهانی را زمینگیر کند. با این حال، اینکه در صورت تشدید دوباره جنگ و محدودتر شدن بازار نفت، شرایط مالی جهان اجازه ادامه چنین روندی را بدهد یا نه، هنوز روشن نیست. افت شدید بازارهای سهام و افزایش فاصله بازده اوراق میتواند جذب سرمایه برای عرضههای عظیم بعدی شرکتهای بزرگ حوزه هوش مصنوعی را بسیار دشوارتر کند. بانک تسویهحسابهای بینالمللی (BIS) نیز در گزارش سالانه اخیر خود هشدار داده است که نیاز روزافزون صنعت هوش مصنوعی به تامین مالی، پیوند این بخش را با کل بازارهای مالی بسیار عمیقتر کرده است. بنابراین، اگر موج تازهای از نوسانات مالی باعث خشک شدن جریان سرمایهگذاری در حوزه هوش مصنوعی شود، ممکن است شوکی مالی ایجاد کند که حتی از بدترین سناریوهای ناشی از جنگ نیز شدیدتر باشد. البته احتمالا چنین اتفاقی رخ نخواهد داد. به احتمال زیاد، بهزودی توافق جدیدی برای کاهش درگیریها اعلام خواهد شد. دیر یا زود نیز عبور کشتیها از تنگه هرمز به سطحی نزدیک به شرایط پیش از جنگ بازخواهد گشت. به نظر میرسد چارهای جز این نیست. بسته ماندن طولانیمدت تنگه هرمز از نظر اقتصادی فاجعهبار خواهد بود.

* دبیر ارشد هفتهنامه اکونومیست