بروز و ظهور اعتبارسنجی در صنعت مالی

تاریخچه صنعت اعتبارسنجی به اواخر قرن نوزدهم بازمیگردد؛ زمانی که مفهوم سنتی گزارشهای اعتباری شکل گرفت. در اوایل قرن بیستم، بین سالهای ۱۹۰۰ تا ۱۹۲۰، نظام اعتباری به صورتی پیچیدهتر در برخی از شهرهای بزرگ مانند نیویورک راهاندازی شد. سپس در دهه ۱۹۵۰، با رشد ارائه اعتبارات به مشتریان، گزارشهای اعتباری در سطح ملی توسعه یافتند. در دهه ۱۹۶۰ اولین قانونگذاریها در زمینه گزارشهای اعتباری در کشور آمریکا صورت گرفت. در این دوره، ساخت نسخههای ابتدایی مدلهای اعتباری آغاز شد. در دهه ۱۹۷۰، قانون مهمی در زمینه اعتبارسنجی به تصویب رسید که استفاده از معیارهای تبعیضآمیز مانند نژاد را در اعتبارسنجی ممنوع کرد.

سال ۱۹۸۹ نقطه عطفی در تاریخ اعتبارسنجی بود؛ زمانی که شرکت FICO اولین مدل امتیاز اعتباری را ساخت و نخستین نسخه از مدل امتیاز اعتباری در دنیا مبتنی بر الگوریتمهای دادهمحور ارائه شد. طی دهه ۱۹۹۰، استفاده از امتیاز اعتباری در سراسر دنیا رونق گرفت و تمرکز اعتبارسنجی بر شرکتهای کوچک و متوسط (SMEs) آغاز شد. صنعت اعتبارسنجی در حال حاضر از سهمدل اصلی بهره میگیرد: مدلهای آماری، مدلهای یادگیری ماشین و مدلهای خبرهمحور. مدلهای آماری، سنگبنای اعتبارسنجی سنتی هستند و از تکنیکهای آماری پیشرفته مانند رگرسیون لجستیک برای تحلیل دادههای اعتباری-مالی و پیشبینی رفتار آینده مشتریان استفاده میکنند. مطابق با گزارش منتشرشده از پایگاه داده MRFR و بررسی تحلیلگران، در سال ۲۰۲۳، درآمد این بخش حدود ۳.۲میلیارد دلار بود و پیشبینی میشود تا سال ۲۰۳۲ به ۹.۲میلیارد دلار با نرخ رشد سالانه ۱۴.۳درصد برسد. مدلهای یادگیری ماشین با پیشرفت هوش مصنوعی و یادگیری ماشین توسعه یافتهاند.

این مدلها قادرند الگوهای پیچیده و غیرخطی را در دادهها شناسایی کنند و دقت پیشبینی مدل را افزایش دهند. در سال ۲۰۲۳، این بخش ۱.۸میلیارد دلار از سهم بازار را به خود اختصاص داد و انتظار میرود تا سال ۲۰۳۲ به ۱۲.۶میلیارد دلار با نرخ رشد سالانه ۲۲.۱درصد برسد. مدلهای خبرهمحور از دانش تخصصی و قواعد استنتاج برای ارزیابی اعتبار استفاده میکنند. این مدلها بهویژه در صنایع خاص یا در مواردی که نیاز به شفافیت بالا در تصمیمگیری وجود دارد، کاربرد دارند. در سال ۲۰۲۳، سهم این بخش ۰.۶میلیارد دلار بود و پیشبینی میشود تا سال ۲۰۳۲ به ۲.۲میلیارد دلار برسد. این گزارش حاکی از آن است که مدلهای یادگیری ماشین بیشترین نرخ بهکارگیری در مدلسازی اعتبارسنجی را دارند.

با در نظر گرفتن تاریخچه ظهور صنعت اعتبارسنجی، مشاهده میشود بازار جهانی اعتبارسنجی تا به امروز رشد سریعی را تجربه کرده است. اندازه این بازار در سال ۲۰۲۲ حدود 5.28میلیارد دلار برآورد شد و پیشبینی میشود از 6.24میلیارد دلار در سال ۲۰۲۳ به ۲۸میلیارد دلار تا سال ۲۰۳۲ برسد. این رشد چشمگیر با نرخ رشد سالانه مرکب 18.16درصد طی دوره پیشبینی (2032-2024) ناشی از چند عامل کلیدی است:

پیشرفتهای فناوری شامل استفاده از هوش مصنوعی، یادگیری ماشین و تحلیل دادههای بزرگ امکان پردازش حجم عظیمی از اطلاعات را در زمان واقعی فراهم کرده و دقت و سرعت اعتبارسنجی را افزایش داده است.

استفاده از منابع داده جایگزین مانند دادههایی نظیر پرداخت قبوض (آب، برق، گاز و ...)، مخابرات و تلفن همراه (اینترنت، شارژ و...)، الگوهای خرید در BNPLها و رفتار اجتماعی (محکومیت قضایی، فرار مالیاتی و...) امکان ارزیابی جامعتر و دقیقتر را فراهم کرده است؛ بهویژه برای افرادی که سابقه اعتباری محدودی دارند یا در گذشته تسهیلاتی دریافت نکردهاند.

رشد اقتصاد جهانی و افزایش سطح زندگی در کشورهای در حال توسعه و تقاضای بیشتر برای خدمات مالی پیشرفتهتر، نیاز به سیستمهای اعتبارسنجی کارآمد را افزایش داده است. گسترش بانکهای دیجیتال و شرکتهای فینتک موجب افزایش تقاضا برای سیستمهای اعتبارسنجی خودکار و سریع شده است.

گرایش به بانکداری دیجیتال نیز تاثیر قابلتوجهی بر بازار اعتبارسنجی داشته است. روند جهانی به سمت بانکداری دیجیتال و اعطای تسهیلات آنلاین، تقاضا برای سیستمهای اعتبارسنجی خودکار را بهشدت افزایش داده است. بانکهای دیجیتال و شرکتهای فینتک به سیستمهای اعتبارسنجی سریع و کارآمد نیاز دارند که قادر به تصمیمگیری آنی در مورد درخواستهای وام باشند. این امر موجب توسعه نسل جدیدی از سیستمهای اعتبارسنجی شده است که قادر به پردازش حجم زیادی از دادهها در زمان واقعی هستند.

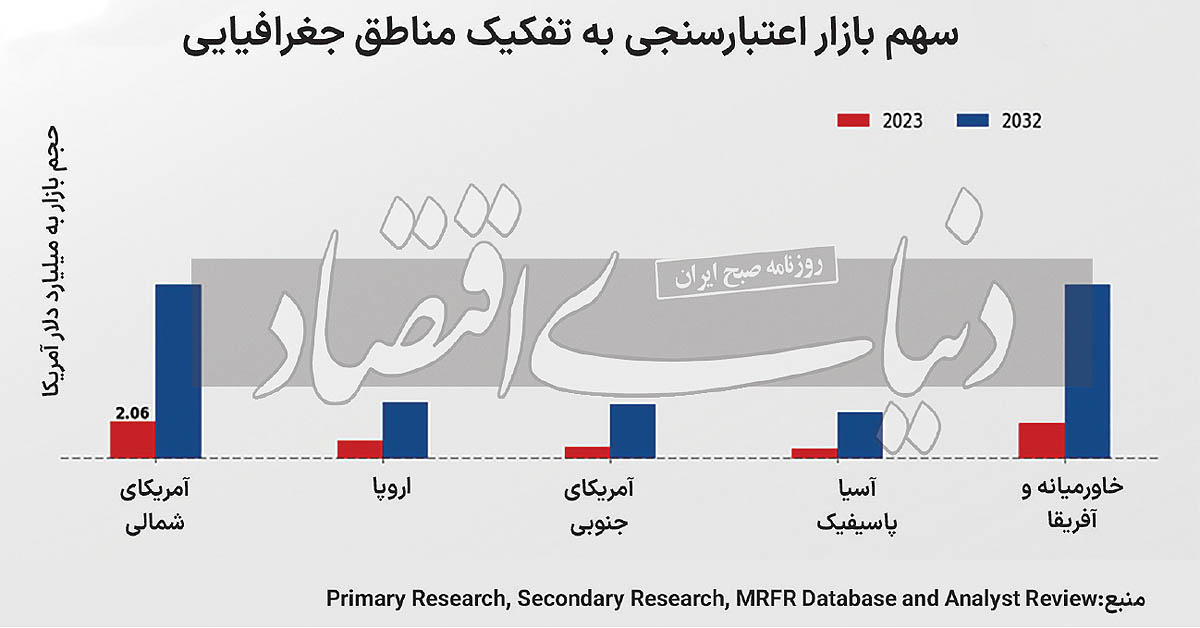

در نگاهی جامعتر، بررسی صنعت اعتبارسنجی از منظر چشمانداز منطقهای، نشان میدهد آمریکای شمالی با سهم قابلتوجهی بازار اعتبارسنجی را در اختیار دارد. این امر ناشی از عواملی مانند حضور موسسات مالی تثبیتشده و نرخ بالای پذیرش صنعت اعتبارسنجی جهت اعتباردهی به اشخاص است. اروپا با تقاضای رو به رشد برای خدمات اعتبارسنجی در بخشهایی مانند بانکداری و وامدهی، در رتبه دوم قرار میگیرد. همچنین منطقه آسیا-اقیانوسیه در سالهای اخیر رشد قابلتوجهی را تجربه کرده که ناشی از رشد خدمات هوشمند بانکها و موسسات مالی و گسترش صنعت فینتک است. آمریکای جنوبی و خاورمیانه و آفریقا نیز انتظار میرود در رشد کلی آینده بازار اعتبارسنجی سهیم باشند؛ زیرا کسبوکارها در این مناطق به دنبال بهبود مدیریت ریسک اعتباری و افزایش شمول مالی هستند. پیشبینی میشد درآمد بازار اعتبارسنجی تا انتهای سال 2024 به 8.24میلیارد دلار برسد که نشاندهنده پتانسیل رشد قوی در تمام مناطق است. در ایران نیز اعتبارسنجی از دهه ۱۳۸۰ بهطور رسمی آغاز شد. تاسیس شرکت اعتبارسنجی ایران در سال ۱۳۸۵ و ایجاد بانکهای اطلاعاتی برای ارزیابی رفتار اعتباری مشتریان، نقطه آغازین شکلگیری این صنعت در کشور بود. در مجموع، بازار اعتبارسنجی در آستانه رشد قابلتوجهی قرار دارد. با ادامه نوآوری در فناوری و تغییر نیازهای بازار، این صنعت نقش مهمی در شکل دادن به آینده خدمات مالی و دسترسی به اعتبار ایفا خواهد کرد. افزایش استفاده از پلتفرمهای اعتباردهی دیجیتال، رشد تقاضا برای ارزیابی ریسک اعتباری و افزایش آگاهی مصرفکنندگان در مورد مدیریت مالی، محرکهای اصلی رشد بازار اعتبارسنجی هستند.

* پژوهشگر اعتبارسنجی