دولت و کارآمدی نظام مالی

دولت بزرگ و چالش کارآمدی

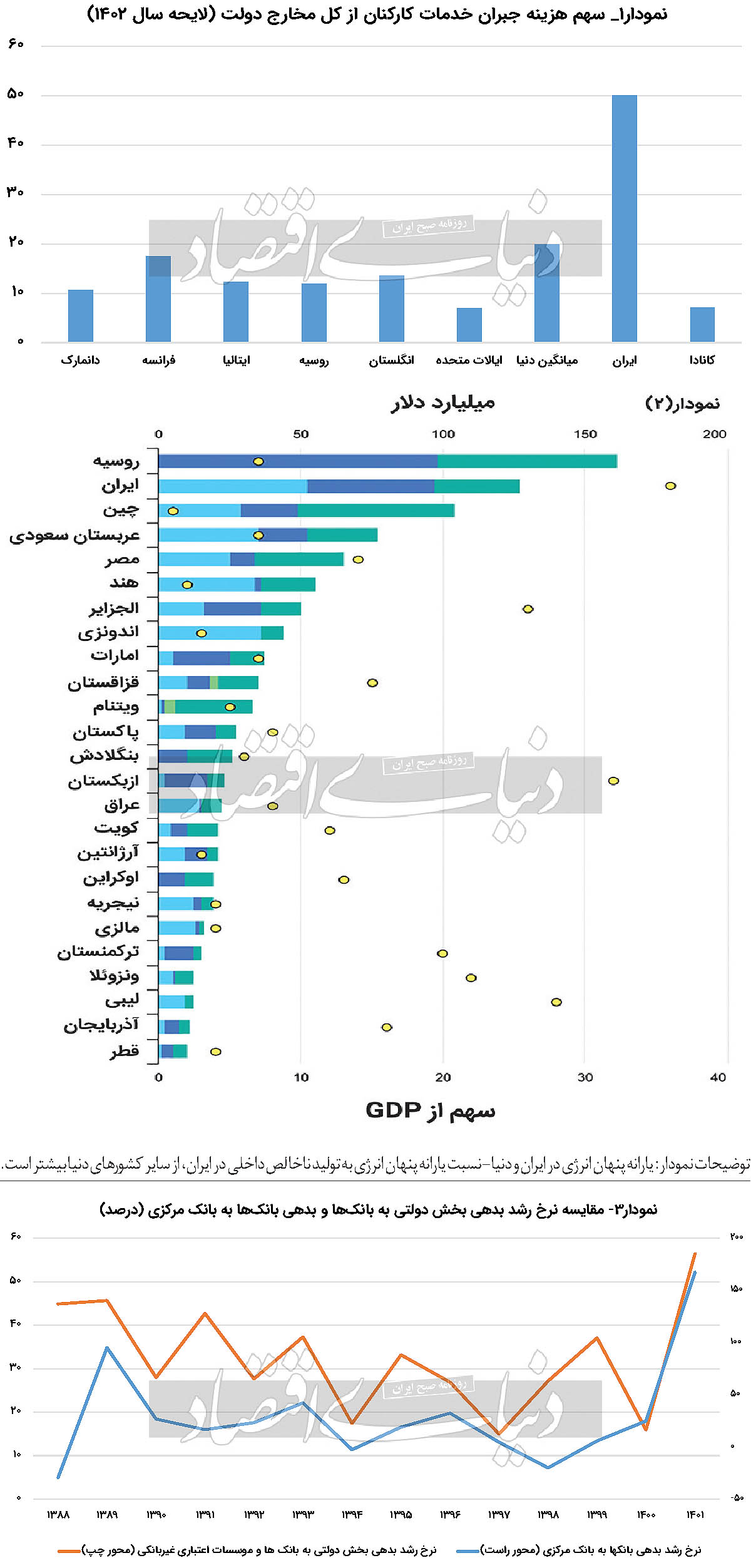

شاید مهمترین چالشی که در سمت دولت وجود دارد، بزرگ بودن بیش از اندازه آن باشد. در حال حاضر دولت ایران تا اندازهای بزرگ است که نهتنها مهمترین ابزار خود، یعنی سیاستگذاری مالی را برای مقابله با بحرانها یا ایجاد رونق در اقتصاد از دست داده، بلکه این ابزار خود به پاشنه آشیل دولت و منبعی برای خلق بحرانهای اقتصادی جدید تبدیل شده است. بهرهوری پایین و ساختار نادرست مانند تعداد بالای کارمندان باعث شده بیشتر هزینههای بودجه به پرداختیهای کارکنان اختصاص یابد و دولت از وظایف اصلی خود در زمینههای آموزش، بهداشت، و ارتقای کلی زیرساختها غافل شود. (نمودار ۱)

همچنین عواقب اجتماعی بالای انجام اصلاحات در این زمینه، باعث شده دولت هر ساله برای مقابله با تورم و کاهش قدرت خرید، بهناچار هزینههای مربوط به این بخشها را افزایش داده، که خود به افزایش کسری بودجه منجر میشود.

یکی از دیگر مشکلات ساختاری، شناسایی کردن مواردی مانند فروش نفت به عنوان درآمد است. در واقع نزدیک به یکسوم از منابع دولت در ایران، از مواردی تامین میشود که در دستهبندیهای بینالمللی، به عنوان درآمد محسوب نشده و نوعی فروش دارایی هستند.

همچنین دولت هزینههای بسیاری همانند یارانههای پنهان حاملهای انرژی دارد که آن را در سند مالی سالانه خود منعکس نمیکند. همین مساله از شفافیت مالی دولت میکاهد و امکان سیاستگذاری صحیح را از او میگیرد. باید توجه داشت که بزرگ بودن دولت تنها در بودجه و هزینهها خلاصه نمیشود، بلکه دولت در سیاستگذاری نیز بزرگ است. اعمال نرخهای دستوری، به عنوان مثال تعیین قیمت برای محصولات صنایع مختلف، کالاهای اساسی، نرخ ارز و نرخ بهره، تمام قیمتهای نسبی در اقتصاد کشور را مخدوش کرده و باعث شده فعالان اقتصادی سیگنال صحیحی از شرایط کشور دریافت نکرده، و نااطمینانی افزایش یابد.

نظام بانکی؛ قربانی مخارج دولت

باید توجه کرد که مشکلات دولت، در بخش مالی اقتصاد باقی نمیماند و عدم استقلال بخش پولی کشور سبب شده نظام بانکی به صندوقی برای حل مشکلات مالی دولت تبدیل شود. با بررسی دقیقتر دادههای بانک مرکزی، میتوان ردپای دولت را در ناترازی نظام بانکی، که یکی از مهمترین دلایل افزایش پایه پولی و سطح نقدینگی در جامعه است، مشاهده کرد. نمودار (۳)

علاوه بر استقراض مستقیم از بانک مرکزی، معمولا دولت بخشی از هزینههای خود را در قالب دریافت وام یا تسهیلات تکلیفی به نظام بانکی تحمیل میکند. این مساله باعث میشود بانکها توانایی کنترل ترازنامه خود را از دست بدهند و جهت جبران زیان ناشی از این وامدهی و ریسک عدم بازگشت منابع، به استقراض از بانک مرکزی روی بیاورند که این مساله در نهایت رشد پایه پولی و نقدینگی را به دنبال دارد که ریشه اصلی تورم در ایران است. همچنین ثبات دستوری نرخ بهره، مهمترین ابزار برای سیاستگذاری پولی را از بین برده است. بنابراین بانک مرکزی نمیتواند متناسب با شرایط تورمی یا رکودی، برای کنترل بخش پولی کشور واکنش نشان دهد.

از سویی نباید فراموش کرد که به طور کلی، نظام بانکی ایران درحالحاضر از قوانینی پیروی میکند که بسیاری از آنها سالهاست در دنیا منسوخ شده است. قوانینی که نتیجه آن نکول استراتژیک، زیانده شدن عملیات بانکداری، و در عمل تبدیل شدن بسیاری از بانکها به موسساتی پانزی است که بقای آن نه به سوددهی، بلکه به جذب سپرده جدید یا استقراض از بانک مرکزی وابسته است. حال فشار دولت نیز به بدتر شدن چالش نظام بانکی در کشور دامن میزند.

باید توجه داشت که اصلاح جداگانه بخش پولی و مالی کشور بهتنهایی چارهساز نخواهد بود، چرا که با وجود وابستگی بالای بین این دو، پس از مدتی مشکلات گذشته تکرار، و حتی بحرانهای جدیدی خلق خواهد شد. بنابراین نیاز است بخش پولی کشور استقلال خود را به دست آورده و قوانین قدیمی خود را به روز کند، و از سوی دیگر به صورت همزمان بخش مالی نیز به شفاف کردن کامل هزینهها و اصلاح ساختار خود بپردازد.