مدیریت آشوب نرخ بهره

چرا نرخهای بهره افزایش یافت؟

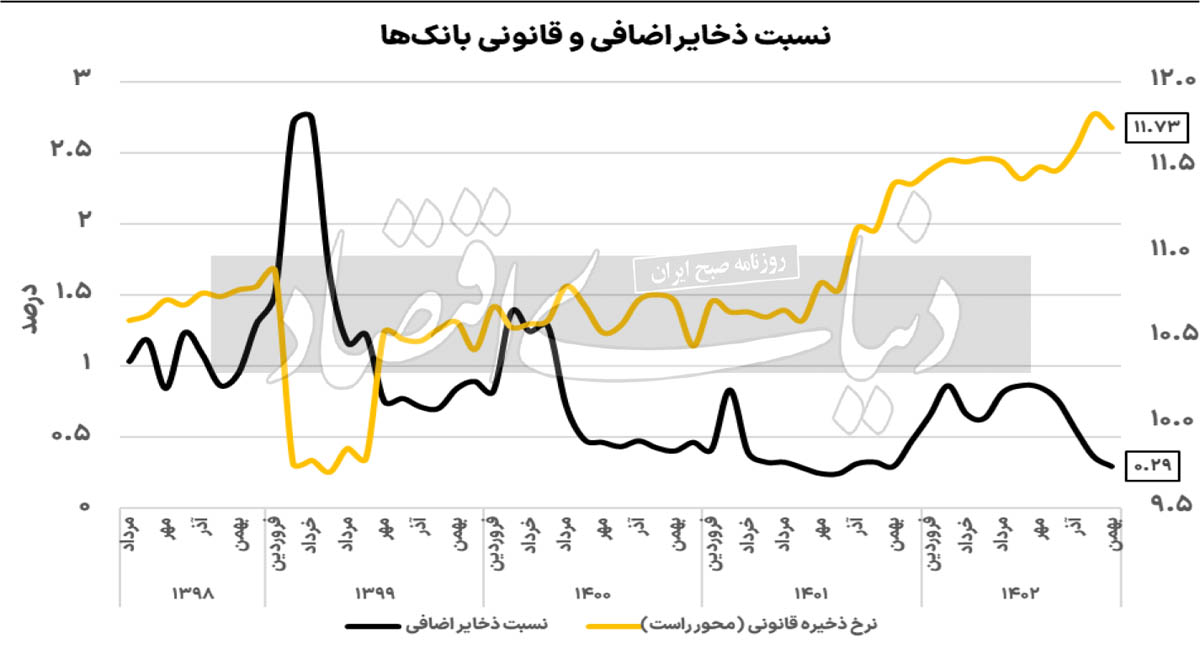

به طور کلی میتوان چهار دلیل عمده را برای افزایش نرخهای بهره از میانه سال ۱۴۰۱ تاکنون نام برد. مورد اول اینکه سیاستهای پولی انقباضی بانکمرکزی از قبیل کنترل رشد ترازنامه بانکها و افزایش نرخ ذخیره قانونی باعث افزایش بیسابقه بدهی بانکها به بانکمرکزی و کاهش ذخایر اضافی آنها به کمترین میزان طی پنجسال گذشته شده است. در واقع در شرایطی که نظارت چندان مناسبی بر عملیات بانکها وجود ندارد و از طرف دیگر تسهیلات تکلیفی بالایی بر آنها تحمیل میشود، طبیعتا نرخ بهره سیاستی نیز آنچنان که باید امکان اثرگذاری نخواهد داشت. در این شرایط بانکمرکزی اقدام به اتخاذ سیاست پولی غیرمتعارف تحت عنوان کنترل ترازنامه بانکها (بهخصوص برای بانکهای ناتراز) کرد تا از این طریق کنترل بیشتری بر رشد نقدینگی داشته باشد.

با این حال، وضعیت نامناسب برخی بانکهای ناتراز باعث شد تا در کنار اضافهبرداشت، برای جبران نقدینگی موردنیاز خود از یکطرف نرخهای سود پیشنهادی بالاتری (ولو پانزی) نسبت به بقیه بانکها پیشنهاد دهند و از طرف دیگر با افزایش فشار در بازار بینبانکی سبب افزایش نرخهای بهره شوند. این امر باعث شد تا بانکهای سالم نیز برای جلوگیری از خروج منابع، نرخهای سود پیشنهادی خود را افزایش دهند و به این ترتیب نرخ بهره به طور غیررسمی افزایش یافت. البته ناگفته پیداست که کنترل رشد نقدینگی نهایتا به افزایش نرخ بهره منجر خواهد شد؛ اما بانکهای ناتراز این وضعیت را تشدید کردند. مورد دوم اینکه در شرایط فوق، افزایش بدهی بخش دولتی به بانکها نیز مزید بر علت شد تا منابع در دسترس بانکها کمتر و نرخهای بهره باز هم بیشتر شود. در همین راستا افزایش انتشار اوراق دولتی و فروش تحمیلی بسیاری از آنها به بانکها، باعث برونرانی (crowding out) بخش خصوصی و افزایش نرخ تامین مالی آنها شد.

مورد سوم به افزایش سیالیت نقدینگی به دلیل شوکهای مختلف ارزی برمیگردد که هم باعث فشار بر بازار بین بانکی شد و هم قدرت اعطای تسهیلات آنها را کمتر کرد. دادههای حدود دوسال اخیر حاکی از آن است که رابطه معناداری بین افزایش نسبت پول به نقدینگی و افزایش خالص بدهی بخش غیردولتی به بانکها وجود دارد. در حالی که تمامی این شرایط به بازار پول و اقتصاد تحمیل شده بود، انتشار گواهی سپرده ۳۰درصدی در بهمن سال ۱۴۰۲ که قرار بود بهصورت محدود باشد، به تعمیم این نرخ به شبکه بانکی برای دورههای بعد نیز منجر شد که این عامل نیز تیر خلاصی بر بازار تامین مالی بود، به طوری که در اسفندماه مانده تسهیلات بانکی که قبل از آن رشد ۳۲درصدی را تجربه میکرد، به کمتر از ۲۷درصد کاهش یافت. طبیعتا افزایش نرخ بهره در شبکه بانکی، باعث سرریز اثرات آن بر مابقی نرخها در اقتصاد شده است؛ برای مثال نرخ سود صندوقهای درآمد ثابت و نرخ تامین مالی اوراق شرکتی را افزایش خواهد داد. با این حال اخیر برخی، قضیه را وارونه نگاه کرده و خواستار اجرای محدودیت در نرخهای بهره در سطوح پاییندست هستند که طبیعتا مشابه قضیه قیمتگذاری دستوری و انکار تورم خواهد بود.

چرا افزایش نرخ بهره باید مدیریت شود؟

استفاده از ابزار نرخ بهره برای کنترل تورم در اقتصادهای پیشرفته دنیا امری متداول است (هرچند در اقتصاد تورمی مانند ایران با کسری بودجه مزمن، پیشنهاد میشود که ابتدا پایه پولی کنترل شود). با این حال این اقدام در چارچوب یک هدفگذاری تورمی انجام شده و نرخ بهره صرفا یک هدف میانی است. از طرف دیگر اینکه نرخهای بهره بدون توجه به آثار آن بر اقتصاد بالا برده شود، تقریبا در هیچ جای دنیا پذیرفتهشده نیست و به همین خاطر معمولا وضعیت تولید و بازارهای مالی هم در این بین در نظر گرفته میشود تا سیاستگذار با کمترین خسارت به هدف خود در کنترل تورم برسد.

با این حال از یکطرف هدفگذاری تورمی، آنچنان که در دنیا اعلام میشود، در ایران وجود نداشته (صرفا بر کاهش آن به کانال 20درصد تاکید شده) و از طرف دیگر لنگر انتظارات تورمی بیشتر در اختیار نرخ ارز است تا نرخ بهره. بنابراین در این شرایط و با توجه به وضعیت نامناسب نظارتی در شبکه بانکی، احتمالا آثار منفی افزایش بیش از حد نرخ بهره بیش از فواید آن در کنترل تورم خواهد بود؛ بهخصوص در شرایطی که کسری بودجه دولت و ناترازی بانکها، نقش مهمی در افزایش پایه پولی و نهایتا تورم دارند.

آمار تولید فعالیتهای صنعتی مرکز پژوهشهای مجلس نشان میدهد که میانگین رشد سهماهه این متغیر از تابستان سال 1402 منفی شده و کماکان نیز منفی است. از طرف دیگر وضعیت بازار سهام و بدهی نیز به دلیل انتشار گسترده اوراق دولتی دچار اختلال شده که خود گواهی بر نابسامانی بازارهای مالی است. در واقع افزایش نرخ بهره در شرایطی که نرخ ارز به عنوان یکی از منابع درآمدی شرکتها سرکوب شده، طبیعتا فشار مضاعفی بر سودآوری آنها خواهد داشت که باید بانکمرکزی این دو قضیه را با هم در نظر بگیرد. ضمن اینکه افزایش نرخهای بهره در بازار باعث شده است تا اوراق بدهی دولت در حراجها نیز مشتری چندانی نداشته باشند و این امر تامین مالی دولت از این محل را تا پایان سال با مشکل مواجه خواهد کرد. گواه این قضیه نیز این است که تقریبا اکثر منابع حاصل از اوراق سررسیدشده بانکها و صندوقهای سرمایهگذاری در سال جدید، صرف خرید جدید اوراق دولتی نشده است.

ضرورت اعلام نرخ بهره تعادلی

هدف کنترل رشد نقدینگی به سطح 25درصد برای سال 1402، بهصورت غیرمستقیم باعث افزایش نرخ بهره شده و تشدید این وضعیت برای کاهش رشد نقدینگی به سطح 23درصد در سالجاری احتمالا وضعیت تنگنای اعتباری را تشدید خواهد کرد. بنابراین به نظر میرسد که باید بانکمرکزی موضع روشن خود در قبال این قضیه را بیان کرده و نرخ بهره متناظر با این رشد نقدینگی را اعلام کند. وضعیت نرخهای بهره در ایران حاکی از فاصله معنادار نرخهای بهره سیاستی در عملیات بازار باز (23درصد) و نرخ بین بانکی (23.6درصد) با نرخهای بهره اوراق دولتی (31.5درصد اسمی) و نرخهای بهره اوراق شرکتی (حدود 34درصد اسمی) است. اگر بانک مرکزی به نرخهای بهره بالا اعتقاد دارد، باید آنها را بهصورت رسمی اعلام کند. البته به نظر میرسد که چنین قصدی وجود نداشته و انتشار گواهی سپرده 30درصدی به صورت محدوده بوده است. با این اوصاف در شرایطی که ارزش معاملات در عملیات بازار باز بیش از 200هزار میلیارد تومان است، ارزش معاملات خرد اوراق دولتی در بازار به کمتر از یکهزار میلیارد تومان در هفته میرسد.

بنابراین به نظر میرسد که بانکمرکزی میتواند با مداخله به میزان بسیار کمتری نسبت به عملیات بازار باز، نرخهای بهره اوراق را کاهشی کرده و از هزینههای آتی بیشتر در صورت رخدادن بحران مالی جلوگیری کند. با این حال افزایش میزان دخالت بانکمرکزی، تا حدود زیادی تابع مقدار پذیرش نرخهای بهره رسمی بالاتر در راستای هدف کنترل تورم و نقدینگی خواهد بود. هر چقدر بانک مرکزی قائل به نرخهای بهره بالاتر باشد، احتمالا میزان تزریق منابع نیز کمتر خواهد بود (البته به شرطی که اقدامات اصلاحی نظام بانکی نیز به صورت جدیتری در دستور کار قرار گیرد). نکته دیگر اینکه تمدید بیشتر قراردادهای هفتگی ریپو حاکی از وجود کسری دائمی در بازار بینبانکی بوده که ضرورت دخالت بیشتر بانکمرکزی در این زمینه را طلب میکند. از طرف دیگر بانکمرکزی باید نسبت به برخی بانکهای ناتراز که باعث افزایش بیحساب و کتاب نرخهای بهره در بازار شدهاند سختگیرانهتر عمل کند تا از این طریق از افزایش نرخهای بهره توسط بانکهای سالم که در راستای حفظ سپردهها اقدام به افزایش نرخ بهره میکنند، جلوگیری کند.

سیاست انتشار گواهی سپرده 30درصدی که قرار بود به صورت محدود انجام شود، باعث شد تا نرخ سود اکثر بانکها به این محدوده افزایش یابد و این قضیه بر نرخهای تامین مالی در بازار کاملا اثرگذار بوده است. در این شرایط نیز لازم است بانکمرکزی بر نرخ بهره مورد نظر خود تاکید کرده و با متخلفان به صورت جدی برخورد کند تا از ادامه آثار منفی افزایش نرخ بهره بر اقتصاد جلوگیری شود. این قضیه در مورد بانکهای ناتراز جدیتر بوده و بانک مرکزی وظیفه دارد هرچه سریعتر از گسترش فعالیت آنها جلوگیری کند و ریسک سپردهگذاری در آنها را بالا ببرد تا از بزرگ شدن (too big too fail) و نهایتا پرداخت خسارت آنها از بیتالمال (bail out) جلوگیری کند.

کارا کردن بازار وامدهی

نبود بازار کارا برای عرضه و تقاضای وام باعث شده تا بخش عمدهای از تسهیلات، خارج از سازوکار بازار و براساس وامدهی دستوری یا ارتباطی پرداخت شود و بنابراین نقش بازار سرمایه در این زمینه به حداقل برسد. در واقع وجود نرخهای بهره پایینتر در شبکه بانکی نسبت به بازار سرمایه از یکطرف بهخاطر دستوری بودن آن بوده و از طرف دیگر به دلیل کمتر بودن نسبت به نرخ بهره تعادلی، همواره دارای مازاد تقاضاست. ضمن اینکه حجم بالای وامهای ارتباطی و غیرجاری و امهالی، حاکی از آن است که اعتبارسنجی مشتریان و کارایی، نقش اندکی در این مکانیزم دارد. نکته دیگر اینکه بخش عمدهای از زیان ناشی از این شرایط، به اضافهبرداشت از بانک مرکزی و پایه پولی منتقل میشود که هزینه آن از جیب تمامی مردم پرداخت خواهد شد.

این در حالی است که اگر تمامی تسهیلات توسط مکانیزم عرضه و تقاضا و همچنین رتبه اعتباری وامگیرندگان پرداخت شود، طبیعتا میتوان انتظار داشت که تسهیلات بهصورت کاراتری پرداخت شود و از قضا نرخهای بهره نیز کاهش یابد. در واقع در کشورهای پیشرفته دنیا از جمله آمریکا، بانکهای سرمایهگذاری (investment banks) نقش اصلی را در تامین مالی اقتصاد به خود اختصاص دادهاند و منابع بانکهای تجاری (commercial banks) حدود یکششم بانکهای سرمایهگذاری است. این در حالی است که در ایران مانده اوراق بدهی بخش خصوصی با لحاظ اوراق مشارکت شهرداری حدود 190همت بوده که در مقایسه با مانده تسهیلات شبکه بانکی بسیار ناچیز است (کمتر از 3درصد). نکته مهم دیگر در این زمینه به سیاست ارزی برمیگردد.

در شرایط وجود اختلاف زیاد بین نرخ ارز رسمی و غیررسمی و اسپرد بالای واردات با نرخ ترجیحی و فروش در بازار آزاد، طبیعتا همواره فشار مضاعفی از سمت تقاضای وام از این محل وجود خواهد داشت که از قضا به دلیل سود بالاتر نسبت به بخش تولیدی (مخصوصا صادراتی)، تمایل به دریافت تسهیلات در نرخهای بالا را نیز خواهند داشت و باعث برونرانی بخش تولیدی خواهد شد. از طرف دیگر سرکوب نرخ ارز باعث کاهش منابع درآمدی شرکتها و افزایش تقاضای آنها برای دریافت تسهیلات میشود که خود باز هم به افزایش نرخ بهره دامن خواهد زد. با این حال در صورتی که نرخ ارز رسمی تا حدودی تعدیل شود، میتوان انتظار داشت که از یک طرف با کاهش اسپرد سود واردات و از طرف دیگر با افزایش درآمد شرکتهای تولیدی، تقاضای وام کمتر شود و نرخ بهره از این محل کاهش یابد. در این شرایط میتوان انتظار داشت وضعیت نابسامان نرخ بهره قدری بهتر شود، به طوری که هم فعالیتهای مولد اقتصادی در اولویت اعطای تسهیلات قرار گیرند و هم دولت بتواند در نرخهای مناسبتر و البته نزدیک به نرخهای بازار، اقدام به فروش اوراق کند.