ابزارهای انقباض پولی بانک مرکزی

در نگاه اول، سطح نرخ بهره رسمی باثبات بوده است، ولی با بررسی سطح نرخ بهره غیررسمی در پلتفرمهای تسهیلاتدهی خرد و... نیز شاهد اعداد موثر تا بالای نرخ ۴۰درصد نیز هستیم که اسپرد قابلتوجه با نرخهای بهره رسمی داشته و نشاندهنده تقاضای صرف و پریمیومهای بالا توسط پلتفرمها برای استفاده از امتیاز تسهیلات خود بوده که ناشی از کاهش تسهیلاتدهی و منابع در دسترس بازار اعتبارات بانکی و بازار پول است که نرخ تعادلی بهره را بالا برده است.

بهطور کلی ابزارهای سیاستگذاری پولی به دو دسته کمّی و کیفی (Qualitative - Quantitative) تقسیم میشوند که در بخش کیفی میتوان به سختگیریها و محدودیتها در موضوع اعتباردهی بانکها، محدودیتها و الزامات ترازنامهای و کفایت سرمایه و... اشاره کرد. در بخش کمّی نیز شامل سه ابزار عملیات بازار باز، میزان نسبت سپرده قانونی به سپرده بانکها و در نهایت نرخ تنزیل مجدد یا اعتباردهی قاعدهمند (نرخ بهرهای که بانک مرکزی به بانکهای تجاری با آن در راستای تامین نیازهای نقدینگی تسهیلات شبانه اعطا میکند) میشود. در حال حاضر شاهد بهکارگیری ترکیبی از تمام این ابزارها توسط بانکمرکزی ایران در راستای انقباض پولی و کاهش نرخ رشد ترازنامه بانک مرکزی (پایه پولی)، ترازنامه بانکهای تجاری و نقدینگی هستیم.

همچنین استفاده از منابع ارزی بانکمرکزی برای کنترل و ایجاد ثبات در بازار ارز دارای ارتباط غیرمستقیم با رویه سیاستگذاری پولی است و بانکمرکزی در صورتی که قصد حفظ سطح نرخ بهره و جلوگیری از افزایش بیشتر را داشته باشد جهت استریلیزه کردن مداخلات ارزی خود نیازمند ایجاد تراکنش معادل در جهت مخالف در بازار بین بانکی است و در صورت مداخله غیراستریلیزه علاوه بر تاثیر بر بازار، از دریچه پایه پولی و نرخ بهره بین بانکی نیز تاثیر خواهد داشت که به رشد سطح نرخ بهره با کاهش عرضه ریال منجر میشود.

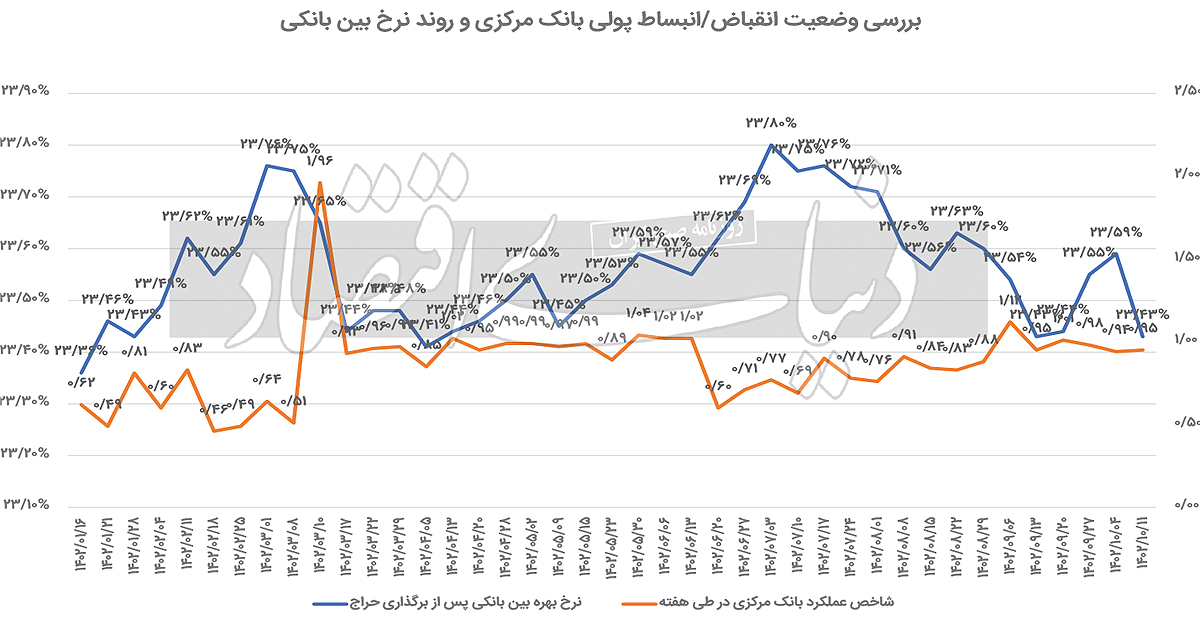

بانکمرکزی در بخش عملیات بازار باز از ابتدای سال ۴۱حراج هفتگی و موردی را برگزار کرده که در مجموع خالص تزریق منابع به بازار بین بانکی توسط بانک مرکزی از ابتدای سال را به حدود مثبت 9.7هزار میلیارد تومان رسانده است، به طوری که شاخص داخلی محاسبهشده توسط بنده از حدود 0.6واحد (بسیار انقباضی) در اواخر شهریورماه به حدود میانگین بالای 0.87واحدی از ابتدای سال بازگشته است و در آخرین حراج برگزارشده عدد 0.95واحدی ثبت شد که به نظر میرسد چند هفته است تزریق قابلتوجه حراج شماره ۳۶ که از روی اجبار و برای جلوگیری از اضافه برداشت بیشتر بانکهای ناتراز (بهطور مثال بانکهایی که سررسید داراییها و بدهیهای آنها اختلاف زیادی دارند، دارایی از نوع HQLA یا نقدپذیر با کیفیت کافی برای پوشش نیازهای خروج نقدینگی سپردهگذارها ندارند، نسبت lcr و nsfr زیر یک یا اختلاف در ارزش داراییها و بدهیها داشته و پرتفوی تسهیلات آنها دارای نسبت npl بالایی بوده و نیز منابع کافی برای تامین سپرده قانونی نیز بانکمرکزی ندارد و...) انجام شده بود در حال مستهلک شدن است.

بهطور کلی شاهد چرخش نسبی و زیرپوستی از اوایل مهرماه بودهایم که همزمان نرخ بهره بینبانکی نیز سقف خود برای سالجاری را به ثبت رسانده و از حدود 23.8درصد به 23.43درصد کاهش پیدا کرده است که همزمان با افزایش نیاز به نقدینگی بانکها در بازار بین بانکی در نیمه دوم سال، رشد پرداختیهای دولت و کسریها و جهت جلوگیری از افزایش و محدودسازی اضافهبرداشت بانکها در حساب جاری یا overdraftاست. هرچند بودجه سال ۱۴۰۳ کاملا انقباضی به نظر میرسد و با افزایش سطح مالیاتها که به کاهش سطح درآمد قابل تصرف منجر خواهد شد میتواند به تقاضای کل aggregate demand آسیب زده و منحنی را به سمت چپ منتقل کند که ترکیب آن با سیاستهای پولی انقباضی شدید میتواند فرمولی دردناک برای رکود و رکود تورمی در اقتصاد باشد، بنابراین انتظار داریم در سال آینده سیاستهای پولی ملایمتری را شاهد باشیم.

علاوه بر سیاستهای انقباضی بانکمرکزی در بخش عملیات بازار باز، شاهد افزایش ضریب سپرده قانونی بانکهای ناتراز و آن دسته از بانکهایی که الزامات ترازنامهای را رعایت نکردهاند هستیم که با کاهش ظرفیت اعتباردهی بانکها موجب کاهش ضریب فزاینده سپرده و در نهایت نرخ رشد ترازنامه بانکها و ضریب فزاینده پولی با احتساب ذخایر مازاد بانکها نزد بانک مرکزی شده است که یکی از دلایل کاهش نرخ رشد نقدینگی (پول+شبهپول) است که بتواند این مولفه را به بازه تارگت سالانه مدنظر ۲۵درصدی بانک مرکزی نزدیکتر کند. البته مهمترین تحول اخیر در حوزه سیاستگذاری پولی کاهش نسبت ذخیره قانونی بانک آینده از ۱۵درصد به ۱۳درصد است که فقط برای این بانک حدود ۷همت ذخیره آزاد میکند و میتواند تقاضای منابع در بازار بین بانکی را کاهش داده و سطح عمومی نرخ بهره را به سطوح پایینتر هدایت کند؛ هرچند از اجرای این موضوع برای سایر بانکهای ناتراز اطلاعی نداریم.

به نظر میرسد بانک مرکزی قصد افزایش فراتر نرخ بهره بین بانکی را در سالجاری نداشته و نرخهای بازار بدهی و ابزارهای درآمد ثابت نیز مقداری کاهش یافتهاند، اما همچنان قحطی نقدینگی در بازارها ادامه داشته و شرایط بازار پول و اعتبارات نیز جالب نیست. به طور کلی عملکرد اخیر بانکمرکزی را بهعنوان انقباض ملایم در کنار سیاست تثبیت در نظر میگیریم و همانطور که پیشتر نیز اشاره کردیم، بانک مرکزی عجلهای برای کاهش نرخ بهره نداشته و این کار با لحاظ دادههای تورمی، شرایط بازار بین بانکی و آمار پولی و بانکی با در نظر گرفتن تارگتهای مشخصشده به همراه احتیاط در جلوگیری از تشدید اضافهبرداشت بانکها انجام خواهد شد.