اقتصاد کانادا به آزادی بیشتر نیاز دارد

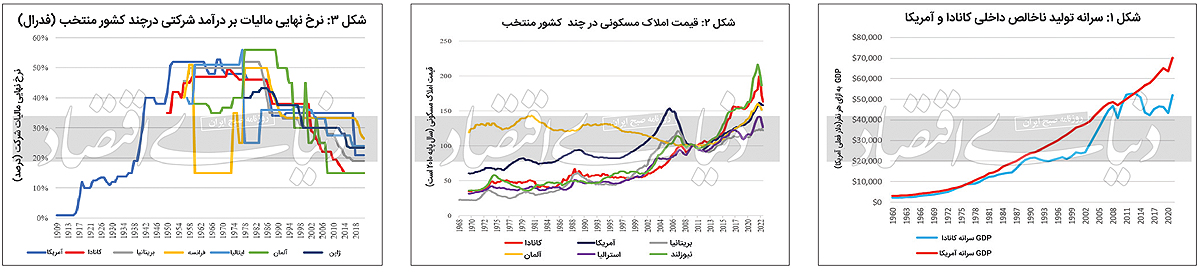

در حال حاضر، از سال ۲۰۲۱، تولید ناخالص داخلی بهازای سرانه سرمایه در کانادا به حدود ۵۰هزار دلار آمریکا رسیده که تقریبا ۴۰درصد کمتر از همین نسبت در ایالاتمتحده (حدود ۷۰هزار دلار آمریکا) است (شکل ۱). اینکه چه چیزی باعث کندی رشد اقتصادی کانادا میشود کاملا واضح نیست، اما چند مانع احتمالی برای رشد کانادا وجود دارد؛ از جمله اینکه دولت فدرال در صنعت انرژی کانادا، قوانین منطقهبندی و کاربری زمین را که اجازه رشد عرضه مسکن جدید و مقرونبهصرفه را نمیدهد، همچنین مجوزهای شغلی که افراد ماهر را از انجام کاری که برای انجام آن آموزش دیدهاند بازمیدارد و بار مالیاتی سنگین فزایندهای بر کاناداییها وارد میکند. معکوس کردن اقدامات در برخی از این حوزهها که در آن دولت مانع فعالیت اقتصادی میشود، میتواند نقطه آغازی برای یک برنامه جدید سیاستی حامی رشد کانادا باشد.

رها کردن صنعت انرژی کانادا

تعطیلی یا توقف اجرای پروژههای نفت و گاز در دهه گذشته یکی از عوامل اصلی توقف تولید انرژی در کانادا بوده و با آسیبرساندن به یکی از مهمترین صنایع این کشور، مانع بزرگی برای رشد اقتصادی آن شده است. در حال حاضر قیمت هر تن کربن در کانادا ۶۵دلار است که احتمالا در سالهای آینده بیش از پیش افزایش مییابد. بهرغم این وضعیت، انتشار کربن در کانادا نیز مانند بسیاری از کشورهای اقتصادی پیشرفته جهان رو به افزایش گذاشته است. اعضای جامعه جهانی که به دنبال کاهش انتشار کربن هستند باید به چین و هند نگاه کنند که به رهبران جهان در انتشار کربن تبدیل شدهاند. از زمان روی کار آمدن دولت ترودو، چند خطلوله متوقف یا لغو شده است.

بیش از ۱۲پروژه پیشنهادی خط لوله گاز طبیعی مایع (LNG) در پایان دولت هارپر در سال ۲۰۱۵ وجود داشت که از آن زمان به لطف فرآیندهای بسیار طولانی بررسی زیستمحیطی و مخالفتهای سیاسی آشکار، هیچیک اجرا نشده است. از قضا،LNG در مقایسه با زغالسنگ یا سایر منابع انرژی، راهحل بسیار سازگارتری با محیطزیست است. بنابراین استفاده گسترده از صنعت گاز طبیعی به کاهش بیشتر انتشار کربن کمک میکند. البته غل و زنجیر صنعت انرژی کانادا به شکلی بیش از مرزهای سیاستهای زیستمحیطی بوده است و اجازه ساخت خطوط لوله جدید اولین گام کلیدی برای بازگرداندن رشد اقتصادی کانادا خواهد بود.

نوسان مقررات زمین در کانادا

در دهههای اخیر، بسیاری از کاناداییها نقلمکان به مولدترین مراکز کانادا مانند تورنتو و ونکوور را گرانتر میدانند؛ جایی که فرصتهای شغلی فراوان است، اما مسکن هم کالایی بهشدت پرهزینه است. در سالهای اخیر کانادا برخی از نرخهای رشد سریع قیمت املاک مسکونی را در میان اقتصادهای پیشرفته تجربه کرده است (شکل 2). این وضعیت تا حد زیادی به دلیل مقررات منطقهبندی و کاربری زمین است که از ساختوساز جدید و رشد عرضه مسکن در پاسخ به افزایش تقاضای مسکن جلوگیری میکند. البته این موضوع به معنای مخالفت با حفظ بناهای تاریخی نیست؛ بلکه از هر نظر برای حفاظت از میراث فرهنگی ضروری است. با این حال لزوم افزایش تراکم مسکن در مناطق شهری و برونشهری مسالهای جدی است که باید به آن توجه شود.

بسیاری از طرحهای توسعه مسکن تکخانواری به حدی منطقهبندی میشوند که توسعه مسکن جدید چندخانواری غیرممکن میشود؛ همانطور که در بیشتر مناطق حومه مترو نیز این وضعیت کاملا وجود دارد. علاوه بر این، نگرانیهای زیستمحیطی با نیت خوب اغلب با رشد حوزه مسکن در تضاد بوده و بحرانساز شده است. از جمله این طرحها میتوان به زمینهای حفاظتشده کمربند سبز اشاره کرد که مناطق شهری را احاطه کرده و از گسترش بیشتر شهری جلوگیری میکند. البته چنین قوانینی فراتر از کانادا، در جهان نمونههای بسیاری دارد که مصداق آن، قانون کیفیت محیطی کالیفرنیا (CEQA) در سال 2022 بود که دانشگاه برکلی را مجبور کرد اندازه کلاسهای ورودی خود را به میزان قابلتوجهی کاهش دهد (البته بعدا قانونگذار ایالت کالیفرنیا CEQA را اصلاح کرد تا در نهایت از کاهش اندازه کلاسها جلوگیری کند).

اخیرا پیشرفتهایی در کاهش مقررات منطقهبندی و کاربری زمین در کانادا حاصل شده است. براساس تصویب دولت انتاریو اخیرا خانهها بیشتر و سریعتر ساخته میشوند. قانون «طرفدار گسترش» که برخی از زمینهای قبلا حفاظتشده کمربند سبز را برای ساختوساز مسکن مجاز میکند، هزینههای توسعهای را که توسط شهرداریها جمعآوری میشود کاهش میدهد و توانایی مقامات حفاظت استانی در مسدود یا متوقف کردن پروژههای مسکن جدید را محدود میکند. این اقدامات همگی گامهای لازم برای رفع کمبود مسکن در استان هستند. استیو کلارک، وزیر امور شهری و مسکن انتاریو نیز قوانین جدیدی را اعلام کرده است که به شهرداریها اجازه میدهد زمینهای جدید را به دلخواه خود برای مسکن اختصاص دهند؛ طرحی که پتانسیل افزایش توسعه حومه را دارد. بسیاری از استانهای دیگر میتوانند و باید از این روندها برای ارتقای توسعه مسکن ارزانقیمت و رشد اقتصادی پیروی کنند.

کاهش بار مجوزهای شغلی در کانادا

در حالی که مجوز شغلی میتواند با ایجاد مسیری برای بهرسمیت شناختن حداقل استانداردهای کیفیت، در دنیایی با اطلاعات ناقص در مورد کیفیت حرفهایها مزایایی به مصرفکننده ارائه کند، این مسیر همزمان میتواند با ایجاد موانعی برای ورود افراد، زمینهساز محدودیت رقابت و رشد اقتصادی شود. در واقع صدور مجوز، عرضه کارگران را در زمینههای مختلف محدود میکند و باعث افزایش دستمزدها و قیمتها برای مصرفکنندگان میشود. الزامات مجوز کانادا بهقدری سختگیرانه است که اغلب مهاجران ماهر با آموزشهای خارجی را از انجام وظایف کاری مشابه در کانادا منع و پتانسیل اقتصادی چنین افرادی را محدود میکند. علاوه بر این، الزامات صدور مجوز از استانی به استان دیگر متفاوت است. این الزامات اغلب باعث میشود از افراد حرفهای که با درخواست مجوز جدید از استان مقصد جدید خود مهاجرت میکنند، مالیات گرفته شود.

مجوزهای شغلی در طول قرن گذشته در ایالاتمتحده و کانادا رشد فوقالعادهای داشته است و از بسیاری جهات با شمارش تعداد کارگران دارای مجوز در مقابل تعداد اعضای اتحادیه، مشخص است که «مجوزها» جایگزین «اتحادیهها» بهعنوان بزرگترین موسسه کارگری کانادا شدهاند. این موضوع باعث میشود که چنین موانعی بر رشد اقتصادی مالیات بیشتری اعمال کنند. علاوه بر این، مقررات مجوزهای شغلی اغلب میتواند تصادفی و سلیقهای باشد و آن را حتی خطرناکتر کند. البته اجماع گستردهای در بین احزاب سیاسی و دستور کار آنها مبنی بر اصلاح مجوزهای شغلی وجود دارد. به طور کلی سه نوع اصلاح در مجوزهای شغلی وجود دارد که لازم است اعمال شوند.

اول، مجوزهای شغلی باید در رشتههای خاصی که در آنها مجوزهای سختگیرانه غیرضروری است، تسهیل شوند (به عنوان مثال، کاهش بار مجوز در مشاغلی مانند آرایشگرها، بافندههای مو و تکنسینهای ناخن).

دوم، صدور مجوز برای متخصصان آموزشدیده خارجی، بهویژه در زمینههای پزشکی مانند پزشکان و پرستاران باید تسهیل شود. دولت انتاریو اخیرا به کالجهای پرستاران و پزشکان دستور داده است تا شرایط ورودی را برای متخصصان آموزشدیده خارجی سادهتر کنند.

سوم، شناسایی مجوزها در سراسر استانهای کانادا باید متقابل باشد؛ زیرا مجوزها در سطح استانی در کانادا تنظیم میشوند و استانها در حال حاضر مجوزهای سایر استانها را به رسمیت نمیشناسند. تکرار غیرضروری آزمونهای صدور مجوز، فرآیندهای طولانی درخواست و پرداخت هزینههای بالا هنگام نقل مکان به استان جدید که مانع شروع شغل جدید میشود، هزینه اقتصادی هنگفتی به همراه دارد. برخی از ابتکارات عمده شامل اصلاح سیستم ملی صدور مجوز پزشکی به منظور اتخاذ آزمونهای صلاحیت ملی است که به پزشکان و پرستاران اجازه میدهد راحتتر در سراسر استانها کار کنند.

در ایالاتمتحده، جایی که مجوزها به طور مشابه در سطح ایالتی اداره میشوند، اکنون بیش از 10ایالت قوانین متقابل جهانی را پذیرفتهاند. امیدواریم کانادا در آینده نزدیک با اتخاذ مجوزهای متقابل جهانی در سراسر استانها، از این روند پیروی کند. حتی به رسمیت شناختن مجوز مرز بین ایالاتمتحده و کانادا نیز گامی خوشایند خواهد بود. دولت استانی نوا اسکوشیا اخیرا اعلام کرد که گواهینامههای هیاتمدیره ایالاتمتحده را برای پزشکان میپذیرد.

کاهش بار مالیاتی کانادا

در دهههای اخیر، بار مالیاتی بر میانگین کاناداییها بهطور چشمگیری افزایش یافته است. بالاترین نرخ مالیات نهایی فدرال بهتنهایی 33درصد در 221هزار و 708دلار است که بخشی از بالاترین نرخ مالیات نهایی فدرال 37درصد در حدود 539هزار و 900دلار آمریکا (723هزار و 466دلار کانادا) است. مالیاتهای سنگین استانی نیز به این ارقام اضافه خواهند شد. درآمد بیش از 221هزار و 708دلاری کاناداییهایی که در انتاریو زندگی میکنند، با نرخ 53/ 53درصد مشمول مالیات است. سپس مالیاتهای ارزشافزوده را اضافه کنید (HST (مالیات بر فروش هماهنگ) در انتاریو 13درصد است در حالی که GST (مالیات بر کالا و خدمات) در آلبرتا و بریتیش کلمبیا 5درصد است) که ماهیت کاهنده دارند. به طور کلی حداقل میتوان گفت، کاناداییها مالیات سنگینی دارند.

چنین مالیاتبالایی انگیزه جدی برای مهاجرت به حوزههای مالیاتی پایینتر مانند ایالاتمتحده ایجاد میکند. به طور کلی این رویکرد مالیاتی تمایل فرد به کار را کاهش میدهد. بهطور نسبی، کانادا در گذشته با مالیاتهای شرکتی کمتر کارهای زیادی انجام داده است، اما از آنجا که سایر کشورها بهسرعت نرخ مالیات شرکتها را کاهش میدهند، کانادا بار دیگر وارد رقابت میشود (شکل 3). عاقلانه است که کانادا با ادامه کاهش نرخ مالیات شرکتی خود، رقابتی باقی بماند و مالیات شرکتها یکی از کمکارآمدترین راهها برای افزایش درآمد دولت باقی میماند؛ زیرا شرکتها دارای تحرک بالایی هستند و میتوانند بهراحتی از مالیات اجتناب کنند.

با وجود مهاجرت قابلتوجهی که کاهش رشد جمعیت را بهبود میبخشد، بدون افزایش بهرهوری و رشد اقتصادی سرانه، رشد پایه مالیاتی نمیتواند با رشد هزینهها همگام شود. بدهی فدرال کانادا در طول بحران کووید-19 بهشدت رشد کرد و اکنون با سطح بدهی ناخالص عمومی حدود 100درصد (که شامل بدهیهای فدرال، استانی و دولتی میشود) که با بدهیهای دهه 1990 رقابت میکند، مواجه است.**

سه اقتصاددان آلبرتو آلسینا، کارلو فاورو و فرانچسکو جیاوازی، شواهد تجربی مبنی بر ضریبهای مالی مرتبط با تغییرات مالیاتی را بزرگتر از ضرایب مربوط به مخارج دولت میدانند. اگر این موضوع درست باشد، این امکان وجود دارد که با افزایش رشد اقتصادی، مالیاتها همراه با هزینههای دولت به ازای دلار کاهش یابد. کاهش بار مالیاتی با کاهش دقیق رشد مخارج دولت (برخلاف بودجه دولت ترودو در سال 2023 که در بحبوحه زمان تورم هزینههای دولت را افزایش میدهد) میتواند بخش مهمی از احیای مجدد رشد اقتصادی کانادا باشد. امسال سیصدمین سالگرد تولد آدام اسمیت است که به ما چیزهای زیادی درباره مکانیزمهای بازار آزاد، از جمله نقش رقابت، عرضه و تقاضا و دولت محدود آموخت. این درسها میتواند و باید بهعنوان نقطه شروعی برای کار سختی باشد که لازم است برای شعلهور شدن دوباره رشد اقتصادی کانادا انجام شود.

اجازه رونق دادن به صنعت انرژی کانادا، کاهش موانع تنظیم منطقهبندی و استفاده از زمین، تسهیل صدور مجوزهای شغلی و بهکارگیری استراتژیهای سیاست سنتی حامی رشد از طریق مالیات کمتر، برخی از ایدههایی هستند که میتوانند زیربنای برنامهای بزرگتر برای راهاندازی مجدد موتور رشد اقتصادی کانادا باشند. کانادا بهشدت به یککمیسیون سلطنتی جدید مانند کمیسیون مکدونالد در دهه 1980 نیاز دارد که توسط نخستوزیر وقت، پیر ترودو در سال 1982 برای رسیدگی به نگرانیهای رشد اقتصادی آن زمان ایجاد شد. در نهایت، یافتههای کمیسیون به نخستوزیر برایان مولرونی در سال 1984 ارائه شد که توافقنامه تجارت آزاد آمریکای شمالی و اصلاحات قابلتوجهی را در سیستم رفاه کانادا توصیه کرد. امروزه چالشها و موانع رشد و همچنین راهحلهای آن متفاوت است. واضح است که ما به کمیسیون مکدونالد جدید برای ترسیم طرحی در راستای احیای رشد اقتصادی کانادا نیاز داریم. بگذارید کار شروع شود.

* اندیشکده سیاست عمومی ملی کانادا مستقر در اتاوا

** باید توجه کرد که بدهی ناخالص شامل داراییهای خالص CPP و QPP نمیشود (معیارهای بدهی خالص که دولت اغلب به آن اشاره میکند شامل داراییهای خالص CPP و QPP میشود، اما شامل تعهدات/ بدهیهای بازنشستگی آتی مربوط به داراییها نمیشود).