از آشفتگی مالی تا بحران اقتصادی

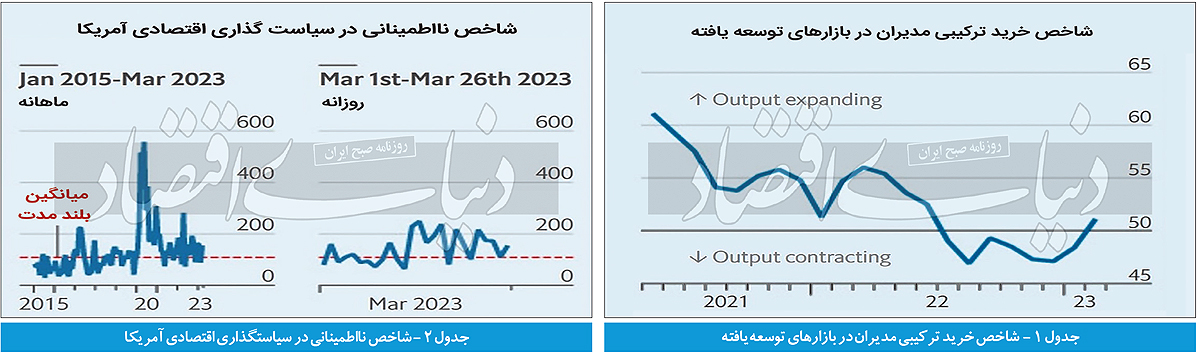

شواهدی که قبل از آشفتگی وجود داشت نشان میداد که تولید ناخالص داخلی جهان با نرخ سالانه 3درصد در حال افزایش است و در کشورهای پردرآمد، بازار کار در حال رشد بود. تا به حال شواهد کمی از تغییر در دادههای «زمان-واقعی» به سمت کاهش رشد وجود دارد. همچنین شاخص «فعالیت فعلی»، ارائهشده توسط بانک گلدمنساکس که از مجموعهای از شاخصهای بسیار پرتکرار برای اندازهگیری فعالیتهای اقتصادی استفاده میکند، ثابت به نظر میرسد. علاوه بر این، شاخصهای خرید ترکیبی مدیران در مارس بهبود کوچکی نشان دادند و اندازهگیری هفتگی تولید ناخالص داخلی توسط سازمان همکاریهای اقتصادی و توسعه که یک باشگاه از کشورهای پردرآمد است، در حال حاضر پایدار است. یوبیاس بانک دیگری است که رشد اقتصاد جهانی را با استفاده از ارزش بورسی محصولات، مثل نفت و سهام به صورت دورهای ردگیری میکند. این رصد نشان میدهد که رشد اقتصاد جهانی در حال حاضر در حدود 4/ 3درصد است که پیش از فروپاشی بانک سیلیکونولی برابر با 7/ 3درصد بوده است.

هنوز اوایل راه هستیم و ممکن است با دردسرهایی روبهرو شویم. به گفته تحلیلگران جیپیمورگان، دو نگرانی در ذهن اقتصاددانان وجود دارد. نگرانی اول از عدماطمینان است. اگر مردم از بحران بانکی و درد اقتصادی همراه آن بترسند، ممکن است مصرف و سرمایهگذاری را کاهش دهند. دغدغه دیگر از اعتبار است. موسسات مالی به دلیل ترس از خسارتها، ممکن است از اعطای وام خودداری کنند و باعث شدیدتر شدن نیازهای مالی شرکتها شوند. خوشبختانه، دلایلی وجود دارد که نشان میدهد تاثیر آشوبهای اخیر بر اقتصاد به اندازه دیگر پدیدههای هراسآور نیست.

ابتدا به عدماطمینان توجه کنید. تحقیقات سازمان بینالمللی پول در سال 2013 نشان میدهد که افزایش ناپایداری (که به دلیل مواردی مانند تهاجم آمریکا به عراق و فروپاشی بانکها اتفاق میافتد) که اغلب به دلیل تاخیر شرکتها در سرمایهگذاری است، میتواند رشد سالانه تولید ناخالص داخلی را به میزان 5/ 0درصد کاهش دهد. اگر چنین ضربهای رخ دهد، رشد جهانی از 3درصد به 5/ 2درصد کاهش خواهد یافت. اما اگر آشوب ادامه داشته باشد، تاثیر آن به احتمال زیاد قابلتوجه نخواهد بود؛ زیرا فروپاشی بانکها تاثیر چشمگیری نداشته است. نظرسنجی شرکت ایپسوس نشان داد که از اوایل تا میانه مارس، اعتماد مصرفکنندگان آمریکایی کمی بهبود پیدا کرده است؛ حتی در زمانی که استارتآپها در سیلیکونولی نگران بودند پولشان ناپدید شود. «شاخص نااطمینانی» که از تجزیه و تحلیل روزنامهها توسط نیکبلوم از دانشگاه استنفورد و همکارانش به دست آمده است، هنگام شروع آشوب کمی افزایش یافت؛ اما دوباره کاهش یافته است. همچنین شاخص اعتماد به کسبوکار آلمانیها در مارس بهبود یافته است. با وجود اینکه جستوجوهای گوگل برای عبارتهای مرتبط با «بحران بانکی» در اوایل مارس افزایش یافته بود، دوباره کاهش یافته است.

سخت است بگوییم که چرا مردم به این اندازه نسبت به این موضوع بیتفاوت هستند. شاید باور دارند مشکلات صنعت بانکداری نسبت به طاعون و جنگ، مدیریتپذیرتر باشد یا شاید فکر میکنند که دولتها برای محافظت از آنها تلاش میکنند. بسیاری از اقتصاددانان بیشتر نگران مساله دوم هستند؛ یعنی اعتبار. اگر شرکتها نتوانند بهراحتی به منابع مالی دست پیدا کنند، رشد آنها دشوارتر خواهد بود. در تاریخ 22مارس، جروم پاول، رئیس فدرالرزرو، با اشاره به «مجموعه بسیار بزرگی از پژوهشها»، در پاسخ به پرسشی درباره ارتباط بین شرایط انقباض اعتبار و فعالیت اقتصادی، به این مطلب اشاره کرد که پس از بحران مالی جهانی سالهای 2009-2007، بازارهای اعتباری ورشکسته شدند و رشد اقتصادی در دوره کوتاهمدت و رشد بهرهوری در دوره بلندمدت را متوقف کردند.

پس از سقوط بانک سیلیکونولی، بازار دچار انجماد شد. از 11 تا 19مارس، شرکتهای آمریکایی اوراق بلندمدت جدیدی منتشر نکردند، در حالی که بهطور میانگین روزانه 5میلیارد دلار اوراق در ژانویه و فوریه منتشر کرده بودند. کمتر کسی متوجه شد که که بازار چه زمانی به حالت عادی بازگشت. اگرچه پس از فروپاشی شرکت سیویپی، اختلاف نرخ بهره اوراق بدهی شرکتها کمی افزایش یافت؛ اما در روزهای اخیر دوباره کاهش یافت. شرکتها ممکن است بهطور موقت از صدور اوراق بدهی جدید خودداری کرده باشند تا مطمئن شوند مسیر برایشان روشن شده است؛ اما به نظر میرسد مارس 2023 یکماه معمولی برای صدور اوراق بدهی شرکتها خواهد بود.

با این حال آسیبی که به بانکها وارد میشود بیشتر دردسرساز خواهد بود. از ابتدای ماه مارس، قیمت سهام بانکهای بینالمللی بیش از 10درصد کاهش یافته است. تحقیقات نشان میدهد که کاهش قیمت سهام بهطور معمول باعث کاهش رشد وام میشود. بانکها همچنین ممکن است در صورت مشاهده خروج سپرده یا نیاز به جذب سرمایه به دلیل عدماطمینان سرمایهگذاران، اعطای تسهیلات را کاهش دهند. در واقع، به نظر میرسد بسیاری از بانکها در حال ایجاد محدودیت در استانداردهای خود هستند. براساس گزارش گلدمنساکس، اعطای تسهیلات در آمریکا و منطقه یورو 4/ 0درصد کاهش یافته است. ممکن است این بحران بیشتر بانکهای آمریکایی را تحتتاثیر قرار داده باشد؛ اما اقتصاد منطقه یورو به وامدهی بانکها وابستهتر است. این امر میتواند باعث کاهش بیشتر رشد جهانی شود و این شاخص از 5/ 2درصد به حدود 2درصد کاهش یابد.

آشفتگی اخیر در بانکداری خبر خوبی نیست؛ اما احتمالا این اتفاق باعث سقوط اقتصاد جهانی نمیشود. با وجود این، یک بانک بد دیگر میتواند باعث پیچیدگی بیشتر اوضاع شود. تا زمانی که وامدهندگان در حال بازسازی ترازنامه هستند، نرخ بهره رو به افزایش خواهد بود و تا زمانی که بانکداران مرکزی کار خود را تمام نکنند، این روند ادامهدار خواهد بود. اما نیروهایی هم در جهت دیگر در حال کار هستند. یکی از این نیروها بازگشت چین است. دومین اقتصاد بزرگ جهان منتظر است در ربع دوم سال بیش از 7درصد رشد کند. در حالی که گرههای زنجیره تامین اغلب رفع شده و قیمتهای انرژی کاهش یافتهاند، نباید شگفتزده شویم که پایداری غیرمعمول اقتصاد جهانی ادامه داشته باشد.