کدام بازارها در رالی ۹ ماهه پیشتاز شدند؟

یلدای طلایی بازارها

بررسی بازدهی بازارها در مقیاسهای ماهانه، ۹ماهه و ۱۲ماهه منتهی به آذرماه تصویری روشن از رفتار سرمایهها در اقتصاد ایران ترسیم میکند؛ تصویری که در آن وزن انتظارات تورمی، نااطمینانیهای کلان و محدودیت گزینههای سرمایهگذاری مولد، بهوضوح در جابهجایی منابع میان بازارها منعکس شده است. مقایسه این سه افق زمانی نشان میدهد اگرچه شدت نوسانات در کوتاهمدت متفاوت است، اما در افقهای میانمدت و بلندمدت، یک الگوی نسبتا پایدار از برتری داراییهای مبتنی بر طلا و سکه نسبت به سایر بازارها شکل گرفته است.

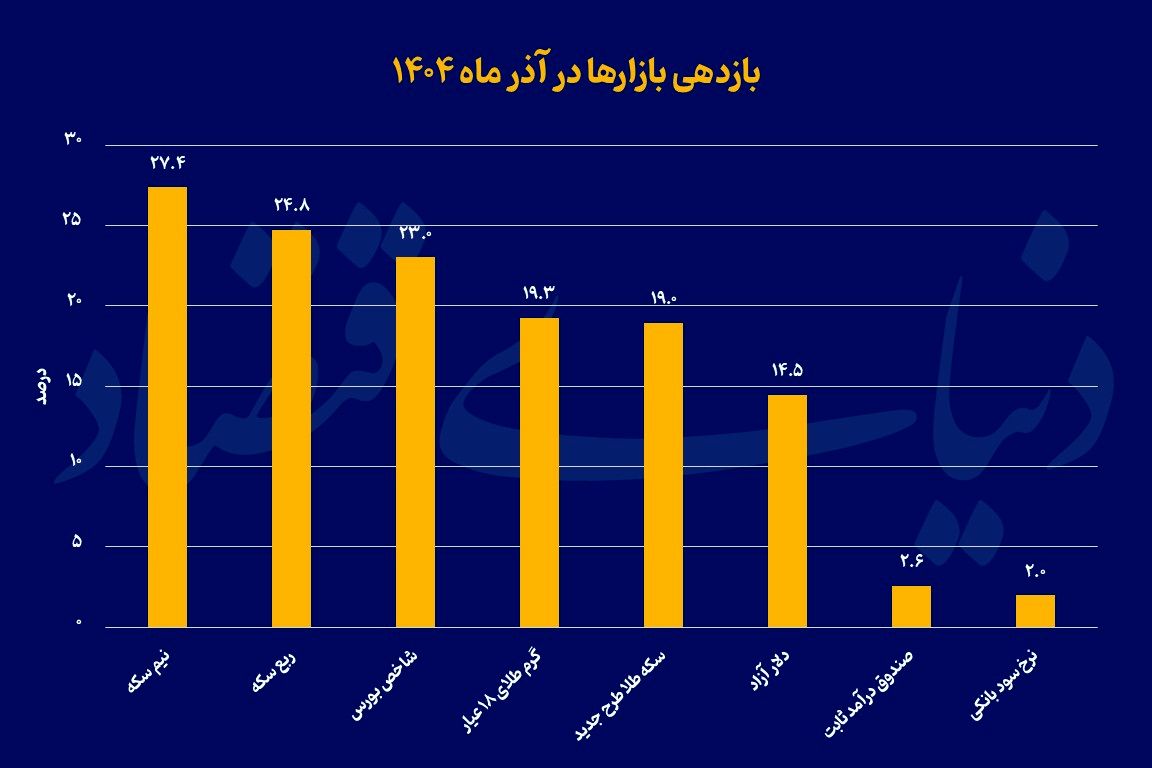

در مقیاس ماهانه آذرماه، بیشترین بازدهی به بازار نیمسکه تعلق داشته که با رشد حدود ۲۷ درصدی، صدرنشین بازدهی ماهانه شده است. پس از آن ربعسکه و شاخص بورس قرار دارند که بهترتیب بازدهیهایی در محدوده ۲۵ و ۲۳ درصد را ثبت کردهاند. این ترکیب نشان میدهد در کوتاهمدت، سرمایهگذاران همچنان به داراییهای نقدشونده، کوچکمقیاس و دارای پیوند مستقیم با انتظارات تورمی گرایش دارند.

در مقابل، سکه طرح جدید و گرم طلای ۱۸عیار با وجود بازدهی مثبت، فاصله محسوسی با سکههای خرد دارند؛ موضوعی که به نقش تقاضای سفتهبازانه و قدرت خرید محدود خانوارها در هدایت جریان سرمایه اشاره دارد. در سوی دیگر، دلار آزاد بازدهی ماهانهای بهمراتب کمتر را ثبت کرده و صندوقهای درآمد ثابت و نرخ سود بانکی عملا در انتهای جدول قرار گرفتهاند؛ امری که نشان میدهد در فضای تورمی، ابزارهای کمریسک توان رقابت با داراییهای پوششدهنده تورم را ندارند.

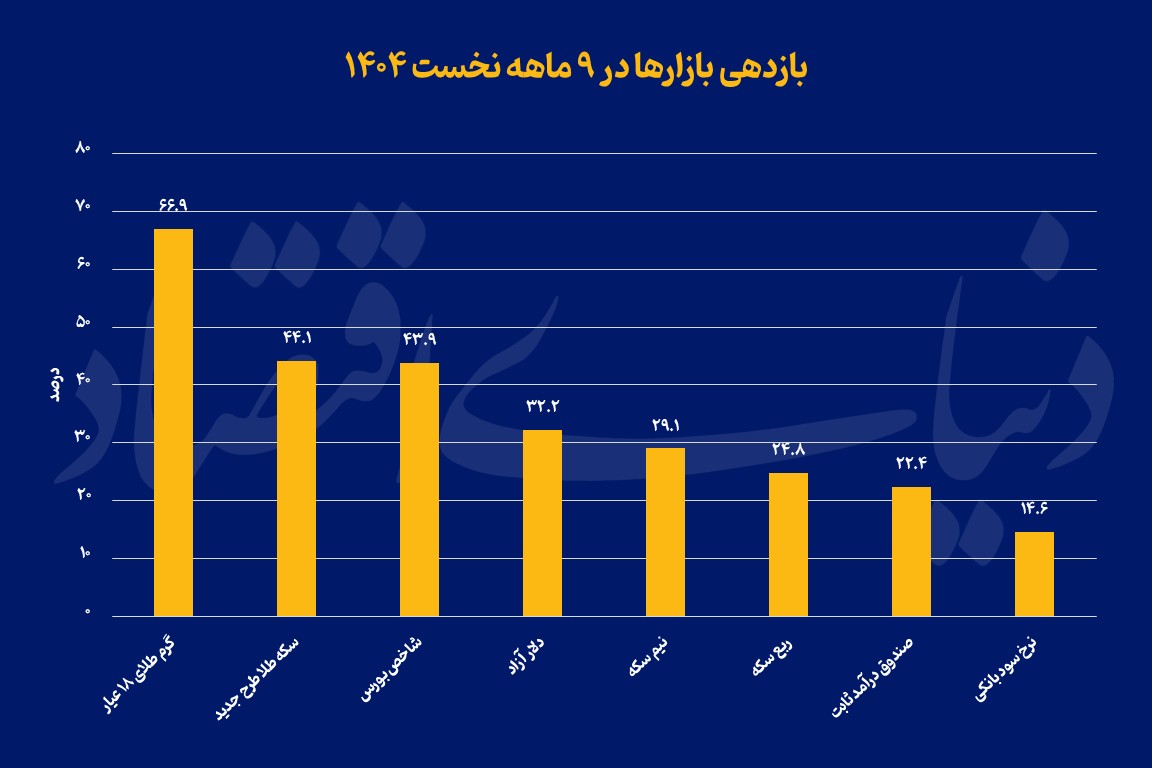

در افق ۹ماهه نخست سال، تصویر شفافتر و معنادارتری از رفتار بازارها نمایان میشود. در این دوره، هر گرم طلای ۱۸ عیار با بازدهی نزدیک به 67درصد، بالاترین عملکرد را به ثبت رسانده و پس از آن نیمسکه و سکه طرح جدید با فاصلهای اندک قرار دارند.

تداوم برتری طلا و سکه در بازه ۹ماهه نشان میدهد رشد این بازارها صرفا حاصل شوکهای مقطعی نیست، بلکه ریشه در عوامل بنیادیتری همچون تضعیف ارزش پول ملی، نااطمینانی نسبت به چشمانداز تورم و نبود لنگر اسمی معتبر دارد. در همین بازه، سکه نیز بازدهی بالای 44 درصدی را تجربه کرده که بار دیگر نقش داراییهای خرد در جذب سرمایه سرگردان را برجسته میکند.

در مقابل، دلار آزاد با وجود رشد قابلتوجه، فاصله محسوسی با طلا و سکه دارد؛ موضوعی که میتواند به مداخلات سیاستگذار، محدودیتهای معاملاتی و تلاش برای مدیریت نوسانات بازار ارز نسبت داده شود.

بورس در این دوره بازدهی متوسطی داشته و اگرچه از ابزارهای کمریسک پیشی گرفته، اما همچنان نتوانسته جایگاه مسلطی در سبد دارایی سرمایهگذاران به دست آورد.

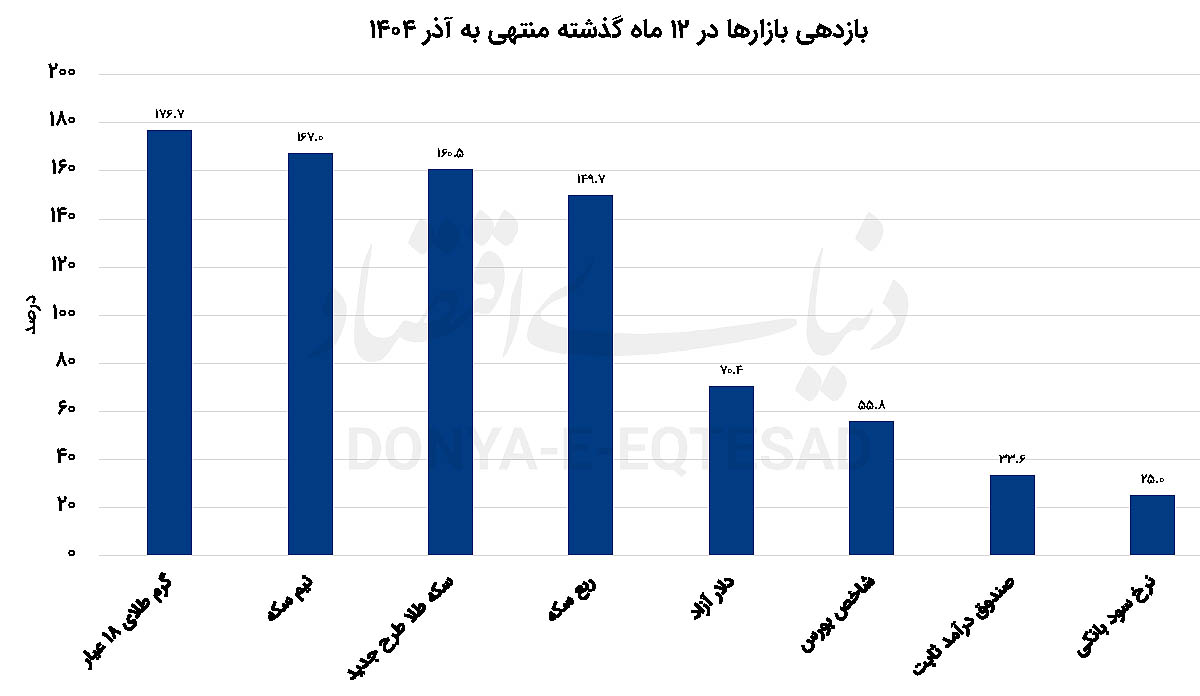

بررسی بازدهی ۱۲ماهه منتهی به آذرماه عملا تاییدکننده روند مشاهدهشده در بازه ۹ماهه است. در این افق، بار دیگر طلای ۱۸ عیار، نیمسکه و سکه طرح جدید در صدر بازدهی قرار دارند و اختلاف آنها با سایر بازارها چشمگیر است. تکرار تقریبا یکسان ارقام بازدهی در افقهای ۹ و ۱۲ماهه نشان میدهد که بازارها از ابتدای سال وارد یک رژیم تورمی نسبتا پایدار شدهاند؛ رژیمی که در آن، داراییهای مبتنی بر طلا نقش اصلی را در حفظ قدرت خرید ایفا کردهاند. دلار آزاد همچنان در رتبههای میانی قرار دارد و این نکته را برجسته میکند که اگرچه نرخ ارز یک متغیر کلیدی در اقتصاد ایران است، اما در دوره مورد بررسی، طلا توانسته بازدهی بالاتری نسبت به ارز ارائه دهد. صندوقهای درآمد ثابت و نرخ سود بانکی نیز در افق یکساله، کمترین بازدهی را ثبت کردهاند؛ امری که به کاهش جذابیت واقعی نرخ سود در شرایط تورمی اشاره دارد.

بنابراین الگوی غالب سرمایهگذاری در اقتصاد ایران همچنان مبتنی بر پوشش ریسک تورم است. ترجیح داراییهای طلامحور در هر سه افق زمانی، بیانگر آن است که انتظارات تورمی نهتنها فروکش نکرده، بلکه به یک عامل ساختاری در تصمیمگیری سرمایهگذاران تبدیل شده است. تا زمانی که چشمانداز تورم، سیاست ارزی و ثبات کلان با ابهام همراه باشد، بعید است این الگو دچار تغییر اساسی شود. در چنین شرایطی، بازارهایی مانند بورس یا ابزارهای مالی کمریسک تنها در صورتی میتوانند جایگاه خود را بازیابند که یا بازدهی واقعی بالاتری ارائه دهند یا سطح نااطمینانیهای کلان بهطور معناداری کاهش یابد.