بازوی پژوهشی مجلس نقاط ضعف و قوت برنامه هفتم را بررسی کرد

هزینه «برنامه» برای «بودجه»

بررسی گزارش مرکز پژوهشهای مجلس از نقاط قوت و ضعف لایحه برنامه هفتم توسعه نشان میدهد کلیات این لایحه با احکام دارای بار مالی، فراتر از ظرفیت و غیرقابل اجرا با نگاه بخشی به تصویب رسیده است. بر اساس این گزارش پژوهشی، بررسی شکلی مصوبات کمیسیون تلفیق برنامه هفتم توسعه نشان میدهد ساختار ۲۴فصل و 58 زیر فصل لایحه حفظ شده است؛ درحالیکه تعداد بندها و تبصرهها به ترتیب از ۴۰8بند به 5۱۷بند، از 86جزء به 3۲۲جزء و از 55تبصره به ۱۷3تبصره افزایش یافته است. موضوع مهم دیگری که در این پژوهش به آن اشاره میشود این است که در پایان گزارش، یک فصل به عنوان فصل مواد الحاقی شامل ۱۲۱ماده در موضوعات مختلف فصول دیگر اضافه شده است. همچنین اگرچه بهصورت شکلی تعداد مواد بدون احتساب مواد الحاقی پایانی اضافه نشده ولی بسیاری از احکام الحاقی در قالب بند، جزء و تبصره به مواد لایحه برنامه هفتم اضافه شده است.

بنابراین در صورتی که مجموع بندها، جزءها و تبصرههای معادل تعداد احکام در نظر گرفته شود، تعداد احکام در لایحه برنامه هفتم توسعه معادل 545حکم بوده که در مصوبات کمیسیون تلفیق به ۱008 رسیده است. همچنین ۱6۲ اهداف کمی مندرج در لایحه که قابلیت تحقق همزمان نداشته و نیازمند اولویتبندی بودند در گزارش کمیسیون تلفیق به ۳59هدف بدون اولویتبندی مشخص افزایش یافته است. این پژوهش تاکید میکند با توجه به اینکه لایحه برنامه هفتم توسعه بدون جدول منابع و مصارف به مجلس شورای اسلامی ارائه شد، از ابتدا توان اجرای این برنامه توسط دولت قابل ارزیابی نبود. اما متاسفانه در فرآیند بررسی و تصویب احکام برنامه در کمیسیون تلفیق نیز جدولی به لایحه افزوده نشد.

بار مالی 400هزارمیلیاردی برنامه برای بودجه

یکی دیگر از نکات مهم در این گزارش، افزایش بار مالی لایحه برنامه توسعه هفتم است. بر این اساس احکام دارای بیشترین بار مالی، افزایش سهم صداوسیما معادل سالانه 11هزارمیلیاردتومان بار مالی جدید، افزایش سهم آموزش و پرورش سالانه 20هزارمیلیاردتومان، افزایش سهم قوه قضائیه سالانه 30هزار میلیاردتومان، اختصاص یک درصد از درآمدهای حاصل از نفت و گاز به وزارت راه سالانه 6هزارمیلیارد تومان و توزیع کالابرگ الکترونیکی برای 5دهک اول سالانه 145هزارمیلیاردتومان است. بررسی مواردی که در این گزارش پژوهشی به آن بهعنوان بیشترین بار مالی در برنامه هفتم توسعه اشاره شده است، نشان میدهد در صورت تصویب سالانه حدود 400هزارمیلیاردتومان هزینه به بودجه دولت تحمیل خواهد شد. از طرف دیگر این گزارش تاکید کرده است موضوع کاهش معافیتهای مالیاتی و حذف حکم افزایش تدریجی نرخ مالیات ارزش افزوده تا پایان برنامه هفتم بیش از 350هزارمیلیاردتومان از درآمدهای دولت را کاهش خواهد داد.

چشمانداز ضعیف تحقق هدفگذاریها

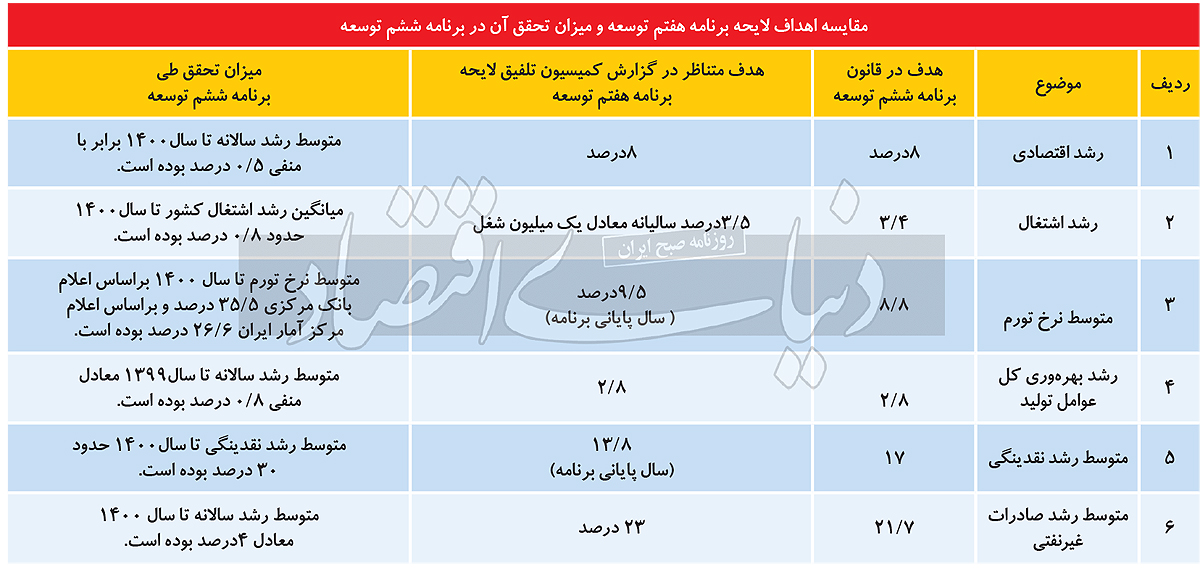

این پژوهش در رابطه با میزان تحققپذیری احکام برنامه هفتم توسعه تاکید کرده است ارزیابی میزان عملکرد برنامه ششم توسعه نشان میدهد تنها 9درصد از احکام آن برنامه بهطور کامل محقق شده است. بنابراین با توجه به کاستیها موجود میتوان انتظار داشت میزان تحققپذیری برنامه هفتم نیز مانند برنامههای گذشته باشد. همچنین این گزارش تاکید میکند وضعیت تحقق ارقام هدفگذاریشده برای شاخصهای اقتصادی در برنامه ششم توسعه نیز چندان مطلوب نبوده است. برای مثال درحالی نرخ رشد اقتصادی در برنامه ششم 8درصد هدفگذاری شده که متوسط رشد سالانه آن تا سال 1400، 5/ 0درصد بوده است. همچنین متوسط نرخ تورم در برنامه ششم توسعه 8/ 8درصد بوده که تا پایان سال1400 براساس اعلام مرکز آمار 6/ 26درصد و براساس اعلام بانک مرکزی 5/ 35درصد بوده است. با این حال در لایحه برنامه هفتم توسعه متوسط نرخ تورم 5/ 9درصد هدفگذاری شده است. متوسط رشد نقدینگی نیز در حالی در لایحه برنامه هفتم توسعه 8/ 13درصد هدفگذاری شده که تا پایان سال1400 به 30درصد رسیده است و هدفگذاری آن برای پایان برنامه ششم توسعه 17درصد بوده است.

رشد اشتغال نیز در قانون برنامه ششم 4/ 3درصد تعیین شده بود که تا پایان سال1400، 8/ 0درصد بوده است. با این حال در لایحه برنامه هفتم توسعه 5/ 3درصد معادل سالانه یکمیلیون شغل هدفگذاری شده است. در ادامه این گزارش نیز به ارائه برخی پیشنهادها برای بهبود لایحه برنامه هفتم توسعه پرداخته است. بر این اساس توصیه شده احکام مطلوب لایحه و مصوبات کمیسیون تلفیق که منجر به تقویت لایحه شده است، تصویب شود و از تصویب احکام نامطلوب و بخشی از اهداف کمی متعددی که در کمیسیون تلفیق تصویب شده که منجر به تضعیف لایحه شده است، خودداری شود. همچنین این گزارش کارشناسی پیشنهاد داده است احکام حاوی کلیگویی و فاقد تکلیف مشخص نیز تصویب نشود. در این گزارش تاکید شده است با توجه به نقاط ضعف و مغفول که در لایحه دولت وجود داشت، گزارش کمیسیون تلفیق در 56 مورد با ارائه احکام مطلوبی منجر به تقویت لایحه شده است؛ البته در فرآیند رسیدگی تعدادی از احکام دارای آثار نامطلوب از جمله احکام دارای بار مالی، فراتر از ظرفیت و غیرقابل اجرا، با نگاه بخشی و موارد دیگر نیز به تصویب رسیده است. علاوه بر این تعداد زیادی از احکام اضافهشده دارای ابهام یا کلیگویی یا تکرار قوانین جاری است.