چالش بانکداری ایالاتمتحده تورم را کاهش میدهد

دو بازوی مهار تورم آمریکا

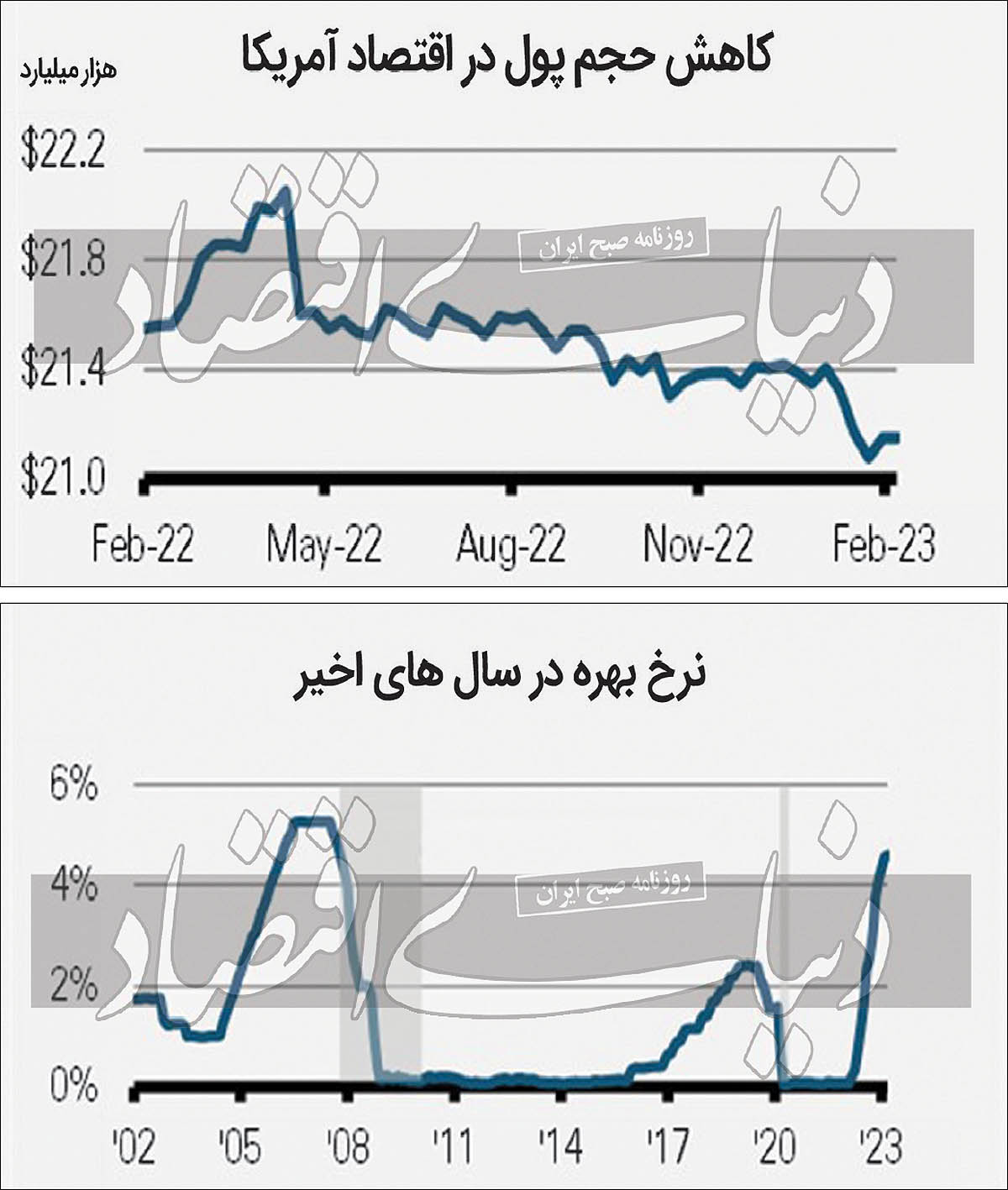

دنیای اقتصاد: بررسیهای انجام شده در حوزه اقتصادی آمریکا حاکی از آن است که فدرال رزرو با شروع عملیات ضد تورمی خود از اواخر سال 2021 سبب شده نرخ بهره سیاستی بالاترین سطح خود را از سال 2007 تجربه کند. این نرخ که با اقدام جدید بانک مرکزی در حوالی 75/ 4 تا 5 درصد به ثبت رسیده است مانع افزایش هزینهها در بخشهای کالا و خدمات از جمله انرژی، مواد غذایی، پوشاک و... در یکسال اخیر شد. اما در این میان کمترین اثربخشی سیاستهای انقباضی در بخش مسکن به چشم میخورد. با یکهتازی قیمتها در این بخش تحلیلگران افزودند که سیاستهای انقباضی در ماههای آتی برای مهار قیمت مسکن ادامه خواهد داشت.

در ادامه این موضوع برخی از کارشناسان نیز اعلام کردند که یک افزایش 25/ 0 واحد درصدی دیگر در ماههای آینده از سوی مقامات فدرال دور از انتظار نخواهد بود. همچنین آنها به دو بازوی مهار تورم از جمله سیاستهای انقباضی و کمبود نقدینگی اشاره کردند. کارشناسان اعلام کردند که افزایش نرخ بهره و بحران بانکداری به دلیل محدودیتهای وامگیری و کاهش حجم پول در نهایت به نفع تورم تمام خواهد شد. اما انتظار میرود که کمیته بازار باز فدرال رزرو در اواخر سال جاری به سیاستهای انبساطی رجوع کرده و نرخ بهره را کاهش دهد.

اما سوال این است که دلیل این امر چیست؟ آیا با وجود چالشهای موجود در نظام بانکداری و در پی آن عدم اطمینان مالی در این منطقه، افزایش نرخ بهره در ماههای آتی عملکرد مطلوبی به نظر میرسد و اثر آن بر بازارهای جهانی چه خواهد بود؟ آیا در شرایط فعلی اقتصاد آمریکا، تورم همچنان به روند نزولی خود ادامه خواهد داد؟

صعود نرخ بهره ادامه خواهد داشت؟

با توجه به گامهای مثبت بانک مرکزی آمریکا مبنی بر افزایش سیاستهای پولی انقباضی در جلوگیری از شتاب هزینهها و دستیابی به تورم 2 درصدی، به نظر میرسد که دهمین افزایش نرخ بهره معادل 25/ 0 واحد درصدی نیز به زودی اتخاذ خواهد شد. در این راستا برخی از اقتصاددانان ارشد بازارها افزودند که اعمال سیاستهای مذکور نیازمند زمان خواهد بود و اتخاذ سیاستهای انقباضی در اواخر سال 2021 بعد از یکسال اثر خود را بر تورم نمایان ساخته است. بنابراین ردپای اقدامات مذکور تا یکسال آتی بر روند تورم آشکار است و آن را در مسیر نزولی قرار میدهد.

در سوی دیگر، بازارهای جهانی چون رمزارزها و طلا از این عملکرد منتفع خواهند شد؛ زیرا با توقف یا کاهش نرخ بهره سیاستی، شاخص دلار جهانی به جایگاه سابق خود در حوالی 90 واحدی بازگشته و قدرت خود را از دست خواهد داد.

در مقابل بازار کریپتو که بر خلاف روند شاخص دلار در حرکت است قوت گرفته و داراییهای ارزشمندی چون بیتکوین و اتریوم در کانالهای قیمتی سابق خود قرار خواهند گرفت. با نظر به عوامل ذکر شده نتیجهگیری میشود که نخستین محرک مهار تورم، نرخ بهره است، اما دومین محرک آن از دل رکود و بحرانهای حوزه بانکداری این منطقه نشات میگیرد. بازوی دوم مهار تورم چیست؟

رونق از دل رکود

پس از بررسی اثرگذاری سیاستهای انقباضی بر روند نزولی تورم در سال اخیر، عامل جدید که در ماه اخیر یاریرسان عملیات ضدتورمی تلقی میشود، چالشهای موجود در حوزه مالی آمریکا است. در پی ورشکستگی بانکهای مهم در ماه اخیر مقامات استانداردهای سختگیرانهتری را در وامگیری وضع کردند.

این امر سبب شد اشخاصی که برای خرید کارخانه، تجهیزات و... نیازمند وام بودند با کمبود نقدینگی مواجه شوند. این امر برای آنها مطلوب نبود، اما این موضوع از نگاه اقتصاددانان امری مطلوب به نظر میرسد. چرا؟ با اعمال قوانین سخت بر اتخاذ وام، حجم پول در گردش کاهش پیدا کرده که این امر به روند نزولی تورم در ماههای پیشرو و حتی سال آتی اثر چشمگیری خواهد گذاشت. برخی از تحلیلگران چنین عنوان کردند که بحرانهای بانکداری در وهله اول نشانههایی از رکود به حساب میآمد و عملکرد فدرال رزرو را نوعی زیادهروی در بهرهگیری از سیاستهای انقباضی تلقی میکرد، اما در طی یک ماه این امر به بازوی دوم مهار تورم تبدیل شد. بنابراین در پاسخ به سوالهای ذکر شده باید گفت که در شرایط فعلی اقتصاد آمریکا تورم علاوه بر نرخ بهره به دلیل کاهش نقدینگی در بازار به روند نزولی خود ادامه خواهد داد و افزایش نرخ بهره نیز از سوی مقامات فدرال امری مطلوب تلقی میشود. همچنین این اقدامات در روند صعودی بازار کریپتو و طلا اثرگذار خواهد بود و شاخص دلار جهانی را به زیر 100 واحد تنزل خواهد داد. برای درک بهتر این موضوع باید تا زمان انتشار گزارش تورمی در 14 آوریل و عملکرد بعدی فدرال رزرو منتظر ماند.