ارتقای ظرفیت جذب سرمایه یا هدفگذاری تورم؟

علی دینی ترکمانی* سخن اخیر رییس کل بانک مرکزی مبنی بر اینکه کف نرخ دلار سه هزار تومان است، باب مناقشههای نظری و کارشناسی پیرامون سیاست ارزی بانک مرکزی را دوباره گشوده است. صرف نظر از اینکه نرخ ارز در حال حاضر چه باید باشد، اساسا ۲ دیدگاه نظری رقیب درباره تبیین علت اصلی افزایش نرخ ارز در دو سال اخیر و همینطور معضل ساختاری رکود - تورمی بلندمدت وجود دارد. در نقد رویکرد پولی و ارزی بانک مرکزی

ارتقای ظرفیت جذب سرمایه یا هدفگذاری تورم

مشکل ساختاری رکود - تورمی در اقتصاد ایران بیش از آنکه ناشی از عدم رعایت سیاست پولی قاعده مند باشد، ناشی از ظرفیت پایین جذب سرمایه است

علی دینی ترکمانی*

توضیح افزایش نرخ اسمی ارز، نیازمند لحاظ عاملی به نام انتظارات روانی در کنار تورم انباشته حاکم بر بازار ارز است

مقدمه: دیدگاههای نظری رقیب سخن اخیر رییس کل بانک مرکزی مبنی با اینکه کف نرخ دلار سه هزار تومان است، باب مناقشههای نظری و کارشناسی پیرامون سیاست ارزی بانک مرکزی را دوباره گشوده است.

ارتقای ظرفیت جذب سرمایه یا هدفگذاری تورم

مشکل ساختاری رکود - تورمی در اقتصاد ایران بیش از آنکه ناشی از عدم رعایت سیاست پولی قاعده مند باشد، ناشی از ظرفیت پایین جذب سرمایه است

علی دینی ترکمانی*

توضیح افزایش نرخ اسمی ارز، نیازمند لحاظ عاملی به نام انتظارات روانی در کنار تورم انباشته حاکم بر بازار ارز است

مقدمه: دیدگاههای نظری رقیب سخن اخیر رییس کل بانک مرکزی مبنی با اینکه کف نرخ دلار سه هزار تومان است، باب مناقشههای نظری و کارشناسی پیرامون سیاست ارزی بانک مرکزی را دوباره گشوده است.

علی دینی ترکمانی* سخن اخیر رییس کل بانک مرکزی مبنی بر اینکه کف نرخ دلار سه هزار تومان است، باب مناقشههای نظری و کارشناسی پیرامون سیاست ارزی بانک مرکزی را دوباره گشوده است. صرف نظر از اینکه نرخ ارز در حال حاضر چه باید باشد، اساسا 2 دیدگاه نظری رقیب درباره تبیین علت اصلی افزایش نرخ ارز در دو سال اخیر و همینطور معضل ساختاری رکود - تورمی بلندمدت وجود دارد.

در نقد رویکرد پولی و ارزی بانک مرکزی

ارتقای ظرفیت جذب سرمایه یا هدفگذاری تورم

مشکل ساختاری رکود - تورمی در اقتصاد ایران بیش از آنکه ناشی از عدم رعایت سیاست پولی قاعده مند باشد، ناشی از ظرفیت پایین جذب سرمایه است

علی دینی ترکمانی*

توضیح افزایش نرخ اسمی ارز، نیازمند لحاظ عاملی به نام انتظارات روانی در کنار تورم انباشته حاکم بر بازار ارز است

مقدمه: دیدگاههای نظری رقیب

ارتقای ظرفیت جذب سرمایه یا هدفگذاری تورم

مشکل ساختاری رکود - تورمی در اقتصاد ایران بیش از آنکه ناشی از عدم رعایت سیاست پولی قاعده مند باشد، ناشی از ظرفیت پایین جذب سرمایه است

علی دینی ترکمانی*

توضیح افزایش نرخ اسمی ارز، نیازمند لحاظ عاملی به نام انتظارات روانی در کنار تورم انباشته حاکم بر بازار ارز است

مقدمه: دیدگاههای نظری رقیب

سخن اخیر رییس کل بانک مرکزی مبنی با اینکه کف نرخ دلار سه هزار تومان است، باب مناقشههای نظری و کارشناسی پیرامون سیاست ارزی بانک مرکزی را دوباره گشوده است. صرف نظر از اینکه نرخ ارز در حال حاضر چه باید باشد، اساسا دو دیدگاه نظری رقیب درباره تبیین علت اصلی افزایش نرخ ارز در دو سال اخیر و همینطور معضل ساختاری رکود - تورمی بلندمدت وجود دارد. یک دیدگاه با استناد به «نظریه برابری قدرت خرید» بر این باور است که تورم انباشته سالهای دهه ۱۳۸۰ علت اصلی افزایش نرخ ارز است. این دیدگاه، افزایش نرخ اسمی ارز را راهکار اجتنابناپذیری برای تثبیت نرخ واقعی ارز و برابرسازی قیمت کالاهای تولید داخلی و کالاهای وارداتی میداند. به بیانی دیگر، از این منظر، تثبیت نرخ اسمی ارز با وجود تورم قابل توجه داخلی در مقایسه با تورم وارداتی به معنای اعمال تبعیض به نفع کالاهای وارداتی و به ضرر تولید داخلی و صادرات است.

همینطور این دیدگاه در تبیین تورم ساختاری که ضرورت کاهش ارزش پولی ملی را موجب میشود، با استناد به «نظریه مقداری پول»، بر این باور است که سیاست پولی انبساطی علت اصلی تورم است؛ سیاست پولی که موجب رشد بیش از اندازه حجم پول در مقایسه با رشد تولید واقعی میشود. بنابراین، از این منظر، بر «هدفگذاری تورم» و قاعدهمند کردن سیاست پولی تاکید میکند. هدفگذاری تورم به این معنا است که بانک مرکزی از طریق سیاست پولی انقباضی باید در پی کاهش میزان تورم به اهداف کمی تعیین شده در طول زمان باشد.

دیدگاه دوم که من آن را «نهادی- ساختاری» مینامم و سنتزی از دیدگاههای کینزی موسوم به پست کینزی و نهادی و ساختاری است، تبیین متفاوتی از ریشههای افزایش نرخ ارز در دو سال اخیر و همینطور مشکل ساختاری و بلندمدت رکود- تورمی ارائه میکند؛ در حالی که در دیدگاه اول، تقاضا برای ارز و سایر داراییهای مالی، بیشتر تقاضای واقعی است و سرمایهگذاری در این بازارها به دلیل وجود عقلانیت اقتصادی مبتنی بر اطلاعات بنیادین بازار نمیتواند به رفتاری غیرعقلانی در سطح کلان از جمله شکلگیری حباب مالی منجر شود، در این دیدگاه، تقاضای سفتهبازانه ناشی از خوشبینی یا بدبینی نسبت به آینده، جزء مهمی از تقاضا برای ارز و سایر داراییهای مالی را در برمیگیرد و سرمایهگذاری سفته بازانه بیش از آنکه تابعی از عقلانیت اقتصادی مبتنی بر اطلاعات بنیادین بازار باشد تابعی از آن چیزی است که کینز «روحیه حیوانی» مینامد؛ حالتی روحی و روانی که در چارچوب قاعده دو دوتا چهار تای عقلانیت اقتصادی نمیگنجد و موجب بروز رفتار اقتصادی در بازارهای مالی میشود که شکلگیری حباب و ترکیدن آن پیامد اجتنابناپذیر آن است.

چارلز کیندلبرگر از پیشگامان اقتصاد توسعه، در کتاب «جنون، هراس و سقوط»، کتابی که بعد از وقوع بحران مالی ۲۰۰۸ دوباره مورد توجه زیاد قرار گرفته است، تجربه بحرانهای مالی طی سه سده گذشته را مستند میکند و نشان میدهد که جنون خرید برای دارایی مالی به هنگام وجود ذهنیت و خوشبینی مثبت اجتماعی نسبت به قیمت آن در آینده موجب افزایش شدید قیمت آن دارایی میشود و بعد با بروز علایمی از امکان ترکیدن حباب، سرمایهگذاران از هول و هراس ناشی از کاهش ارزش دارایی اقدام به عرضه آن میکنند که موجب سقوط ارزش دارایی مورد نظر میشود.

در مورد رابطه نقدینگی و تورم نیز این دیدگاه بر این باور است که نظریه مقداری پول یک رابطه حسابداری است که تعادل میان حاصلضرب حجم پول در سرعت گردش پول با حاصلضرب قیمتها در تولید را نشان میدهد و نمیتوان از آن این نتیجه را گرفت که علت افزایش سطح عمومی قیمتها افزایش حجم پول است. به بیانی دیگر، این رابطه دال بر وجود رابطه علی از طرف حجم پول به سوی قیمتها و همینطور تولید نیست، بلکه بر عکس افزایش تولید- از طریق مدیریت تقاضای موثر- است که موجب افزایش عرضه پول میشود. دلیل این تفاوت در برداشت از نظریه مقداری پول ریشه در نظریه تقاضای پول مبتنی بر رجحان نقدینگی کینزی دارد که در اینجا نیازی به ذکر جزئیات آن نیست. از نظر کینز پول و دارایی مالی جانشینهای مناسبی برای هم هستند. افراد به هنگام تمایل برای مصرف و سرمایهگذاری بیشتر، اقدام به عرضه اوراق قرضه جهت تامین نقدینگی لازم میکنند و بانک مرکزی برای تنظیم بازار مالی اوراق قرضه ناچار از خرید آن میشود که به معنای افزایش عرضه پول است. از زاویهای دیگر و در چارچوب دیدگاه پست کینزی، حجم پول متغیری درونزا است که تحت تاثیر عوامل موثر بر تولید و همینطور

بروز و ظهور فعالیتهای نوآورانه مالی میزان آن تغییر میکند. در چارچوب این دیدگاه، نقدینگی در صورت اثرگذاری بر سطح عمومی قیمتها حکم سازوکار ثانویه تشدیدکننده را دارد و نه علت اولیه و اصلی را.

در چارچوب روایتی از نظریه کینزی که نگاه ساختارگرایانه و نهادگرایانه به تورم دارد، «ظرفیت جذب سرمایه» پایین علت اصلی و اولیه تورم است که به نظر من کفایت تبیینی آن در شرایط خاص اقتصاد ایران قویتر از نظریه مقداری پول است. در چارچوب این رویکرد، اگر اقتصاد توانایی لازم برای تبدیل امکانات تولیدی موجود به ظرفیتهای تولیدی را در حداقل زمان داشته باشد و این توانایی را در گذر زمان با انباشت سرمایه انسانی، ارتقای مهارتهای مدیریتی، تقویت کارآیی سازمانی و بهبود تعاملات بینالمللی تقویت کند، امکان کنترل فشارهای تورمی فراهم میشود. ظرفیت جذب سرمایه بالا یعنی بهرهوری بیشتر عوامل تولید و نسبت سرمایه به تولید پایینتر. اگر این ظرفیت قوی باشد، در این صورت نقدینگی که در قالب اعتبارات و تسهیلات به اقتصاد تزریق میشود در حداقل زمان به ظرفیتهای تولیدی مولد تبدیل و با افزایش طرف عرضه اقتصاد موجب کنترل تورم میشود.

همینطور ظرفیت جذب سرمایه قوی به معنای ارتقای قدرت یادگیری فناورانه و نهادینهسازی دانش علمی و فنی پیشرو در مرزهای جهانی و در تحلیل نهایی افزایش مزیتهای رقابتی در بازارهای جهانی است. از این نگاه، افزایش صادرات بیش از آنکه تابعی از کاهش ارزش پول ملی باشد تحت تاثیر ظرفیت جذب سرمایه است که میزان اثرگذاری سیاست ارزی بر کاهش کسری در حساب جاری را تعیین میکند. در اصل، آنچه به دست اقتصاددانانی چون آلفرد مارشال، جون رابینسون و ابا لرنر در مورد مشروط بودن اثرگذاری کاهش ارزش پول ملی بر کاهش در کسری حساب جاری بیان شده و به شرط «مارشال- لرنر- رابینسون» معروف است مرتبط با اهمیت ظرفیت جذب سرمایه است.

در اقتصادی که این ظرفیت بالا باشد، انتظار میرود که مجموع قدر مطلق کششهای صادرات و واردات نسبت به تغییرات نرخ ارز بزرگتر از یک باشد. در این شرایط، کاهش ارزش پول ملی با تحریک صادرات و تحدید واردات، موجب کاهش در کسری حساب جاری میشود. در غیراینصورت، با پایین بودن ظرفیت جذب سرمایه و وابستگی فناورانه خطهای تولید داخلی به واردات کالاهای واسطهای و سرمایهای و همینطور با پایین بودن ظرفیت جذب سرمایه و نبود ظرفیتهای تولیدی مولد قوی که موجب افزایش ظرفیتهای صادراتی نه از محل مصرف داخلی تورم زا بلکه از محل مازاد بر مصرف داخلی شود، واردات و صادرات کششپذیری لازم در برابر تغییرات نرخ ارز را نخواهند داشت و در نتیجه سیاست کاهش ارزش پول ملی فاقد اثرگذاری لازم خواهد بود.

داستان اقتصاد ایران: شواهد آماری

هدف از ارائه مقدمه مذکور این است که نشان داده شود در مورد تبیین مسائلی مانند علل افزایش نرخ ارز و تورم، دیدگاههای نظری رقیب در جغرافیای دانش اقتصاد وجود دارد. بنابراین، تقلیل دانش اقتصاد به یک دیدگاه خاص اساسا موجب بسته شدن راه گفت و گو میان دیدگاههای رقیب میشود که نه برای پیشرفت دانش اقتصاد سودمند است و نه با موازین دموکراسی علمی سازگار است و نه موجب ارائه پایه اطلاعاتی و تحلیلی صحیحی به مسوولان ارشد نظام تصمیم گیری کشور میشود.

اما، aاز این نکته که بگذریم، پرسش این است که کدام یک از این دو دیدگاه تبیین صحیحتری برای افزایش نرخ ارز دو سال گذشته و معضل رکود- تورمی ساختاری بلندمدت ارائه میدهد؟ من ضمن احترام به مدافعان دیدگاه اول بر این باورم که کفایت تبیینی آن در سطح ضعیفی قرار دارد و بنابراین باید چارچوب نظری دوم را برگزید. دلیل این ادعا صرف نظر از استحکام نظری رویکردهای رقیب مذکور، شواهد آماری موجود است که در ادامه به آن میپردازم.

قطعنامه 598 و سقوط ارز

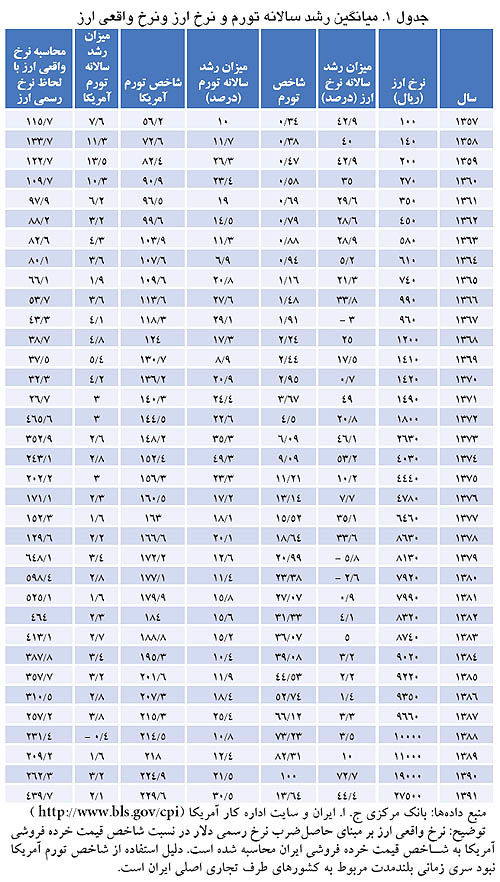

تجربه پذیرش قطعنامه ۵۹۸ در مقطع ۱۳۶۷ موجب سقوط نرخ دلار شد. هر چند که این نرخ بعد از مدتی دوباره روند صعودی خود را بر اثر فشار عوامل واقعی شروع کرد؛ اما دال بر حضور قوی اثر روانی بر رفتار سرمایهگذاران در بازارهای مالی است. به این اعتبار، در شرایط کنونی نیز در صورت پیشبرد مذاکرات هستهای و عادی سازی روابط سیاسی میان ایران و آمریکا احتمال سقوط نرخ ارز به نرخی کمتر از سه هزار تومان وجود دارد. در مقطع ۱۳۶۷، میانگین این نرخ در این سال برابر ۹۶۰ ریال شد که در مقایسه با میانگین نرخ ۹۹۰ ریال سال ۱۳۶۶ سه درصد رشد منفی داشت (جدول ۱).

اگر این تجربه را به شرایط کنونی تعمیم دهیم، میتوان گفت که با عادیسازی روابط انتظار میرود که نرخ دلار به کمتر از میانگین نرخ سال پیش؛ یعنی ۲۷۰۰ تومان کاهش یابد و این احتمال نیز میرود که در صورت عادیسازی روابط این نرخ برای مدت طولانیتری پایدار بماند؛ چراکه از سویی انتظارات روانی معطوف به افزایش نرخ دلار و سرمایهگذاری روی آن فروکش میکند و تقاضای سفته بازانه کمتر میشود و از سوی دیگر، جریان درآمد ارزی نفتی به روال دهه ۱۳۸۰

باز میگردد و از این محل عرضه ارز و ذخایر ارزی بانک مرکزی بهعنوان پشتوانه روحی و روانی بازار ارز افزایش مییابد، البته روی مقابل سکه نیز وجود دارد و آن حل نشدن تنشهای سیاسی و احتمال افزایش شدید دوباره نرخ ارز است.

اما، اگر فرض را بر احتمال عادیسازی روابط بگذاریم، در اینصورت این پرسش پیش میآید که چرا بانک مرکزی با کاهش بیشتر نرخ ارز مخالفت میکند؟ پاسخ در این است که بانک مرکزی نرخ جاری را در چارچوب «نظریه برابری در قدرت خرید» نرخ واقعی میداند. علاوه بر این، چنین نرخی را در کاهش کسری در حساب جاری سودمند میبیند. به جز این، دو حدس دیگر هم در مورد رفتار جاری بانک مرکزی وجود دارد. اول، فروش ارز در نرخ جاری موجب پوشش بخشی از کسری بودجه دولت میشود. این حدس البته از نظر من قابل تامل نیست؛ چرا که به فرض فروش بخشی از ارز در نرخی خارج از نرخ مصوب قانون بودجه که نوعی تخلف محسوب میشود، تاثیری بر کسری بودجه و حسابهای فیمابین بانک مرکزی و دولت ندارد به این دلیل که در صورت وجود سهم آن احتمالا ناچیز است. دوم اینکه، تثبیت نرخ ارز در نرخ جاری موجب حفظ ارزش بخشی از دارایی شبکه بانکی میشود که به دلار و طلا است؛ این حدس تا حدی میتواند قابل تامل باشد به ویژه بعد از این که شبکه بانکی طی ماههای اخیر خود یکی از سرمایهگذاران قابل توجه در بازار ارز و طلا بوده است. اما، از این دو حدس که نیازمند آمار در مورد فروش ارز در

نرخهای مختلف و همینطور تغییرات در ترکیب داراییهای شبکه بانکی در ماههای اخیر است، میگذرم و به دو بحث مهمتر و چالشبرانگیز نظری اول میپردازم.

رابطه ضعیف میان میزان رشد تورم و میزان رشد نرخ ارز

چنانچه پیش از این در مطلبی با عنوان: علل و آثار نوسانهای شدید نرخ ارز «(روزنامه دنیای اقتصاد، ۱۷ شهریور ۱۳۹۱ ) بیان کردم، محاسبه نرخ واقعی ارز بر مبنای لحاظ مابهالتفاوت تورم داخل و خارج ، بسته به اینکه سال پایه کدام سال باشد به نتایج مختلفی میانجامد. علاوه بر این، چنانچه در مطلب دیگری با عنوان «نارساییهای نظریه برابری در قدرت خرید در تبیین علل افزایش نرخ ارز» (روزنامه دنیای اقتصاد، ۲۲ آابان ۱۳۹۱) اشاره کردم، روایت دیگری از نظریه برابری در قدرت خرید وجود دارد که در محاسبه تولید ناخالص داخلی و درآمد سرانه دلاری کشوری بکار گرفته میشود، تا تصویر صحیحتری از تفاوت توسعهای بین کشوری به دست آید.

بر مبنای این روایت از این نظریه، نرخ ارز برای ایران بسیار کمتر از نرخ جاری بازار است. به همین دلیل، در حالی که درآمد سرانه دلاری با نرخ بازار آزاد در سال ۱۳۹۰ برابر ۵۰۰۰ دلار بوده با نرخ ارز محاسبه شده به روش برابری در قدرت خرید برابر ۱۱۰۰۰ دلار میشود. دلیل چنین تفاوتی سهم بالای بخش غیر قابل مبادله و همینطور بخش زیرزمینی در اقتصادهایی مانند اقتصاد ایران در مقایسه با اقتصاد استانداردی چون آمریکا است. این موضوع با نقد وارد بر برابرسازی قیمت کالاهای داخلی با وارداتی از طریق تعدیل نرخ اسمی ارز ارتباط پیدا میکند؛ با این نقد که برای چنین برابرسازی دو شرط لازم است: اول، همگن بودن کالاهای داخلی و وارداتی و دوم متفاوت نبودن میزان شاخص تورم کل با شاخص تورم کالاهای قابل مبادله. یعنی، سهم بخش غیرقابل مبادله مانند مسکن و مستغلات از شاخص کل تورم باید کنار گذاشته و بعد با مبنا قرار دادن شاخص تورم بخش قابل مبادله به محاسبه نرخ واقعی ارز پرداخت.

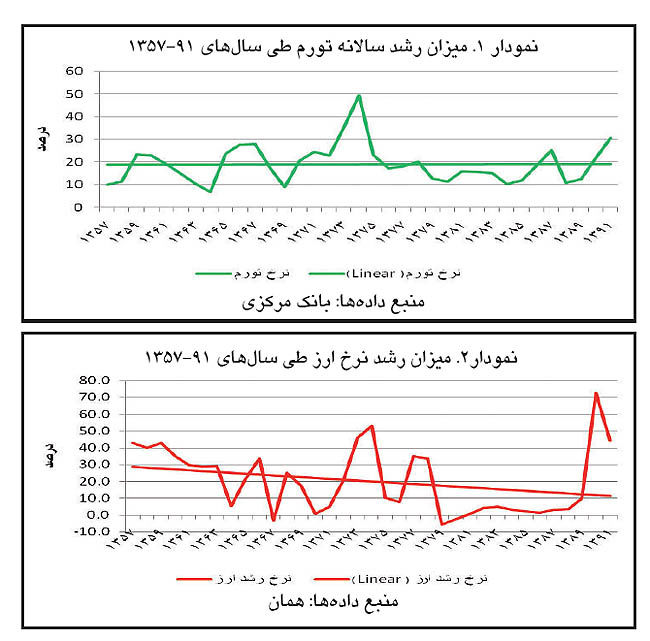

از این نکات فنی که بگذریم دادههای بلندمدت سالهای بعد از انقلاب دال بر وجود رابطهای ضعیف میان میزان رشد تورم و میزان رشد نرخ دلار است. ضریب همبستگی این دو ۴۲/۰ است. در حالی که تورم حول و حوش میانگین ۲۰ درصد در نوسان بوده و انتظار میرود که با این میزان به طور متوسط در سال افزایش یابد (نمودار ۱) نرخ ارز در بازار آزاد دارای روند رشد نزولی بوده و از متوسط ۳۰ درصد در سال در سال ۱۳۵۸ به ۱۰ درصد در سال ۱۳۹۱ کاهش یافته است (نمودار ۲).

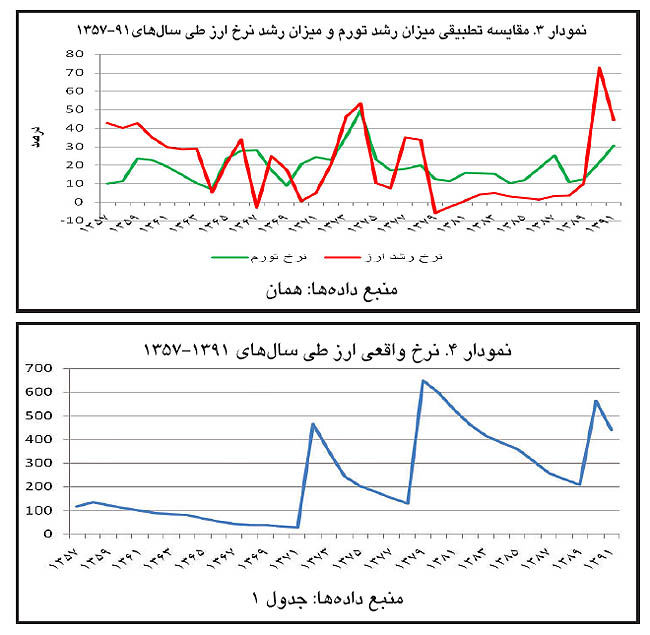

این دادهها و روندها دال بر این است که حتی در بلندمدت هم نمیتوان در چارچوب نظریه برابری در قدرت خرید رابطهای قوی میان میزان رشد تورم و میزان رشد نرخ ارز دید. مقایسه میزان رشد تورم و نرخ ارز در دهه ۶۸-۵۸ و دهه ۱۳۸۰ نشان میدهد که میزان تورم تقریبا یکسان و حول و حوش ۱۶ درصد در سال بوده، ولی میزان رشد نرخ ارز در مقطع اول بسیار بالاتر از میزان رشد تورم و در مقطع دوم بسیار کمتر از آن بوده است. همینطور میزان رشد نرخ ارز از سال ۱۳۹۱، مانند مقطع اول، دوباره بیشتر از میزان رشد تورم شده است که در صورت عادی نشدن روابط سیاسی میتواند، استمرار پیدا بکند (نمودار ۳).

آنچه از این مقایسه به دست میآید، این است که وقتی شرایط جنگی یا شبهجنگی میشود عاملی قوی به نام انتظارات روانی و نگرانی از آینده موجب افزایش بیش از اندازه نرخ ارز میشود. وقتی شرایط عادی است مانند دهههای ۱۳۷۰ و ۱۳۸۰ میزان رشد نرخ ارز کاهش پیدا میکند و با تقویت جریان درآمد ارزی - مانند دهه ۱۳۸۰ - بسیار کم میشود. به این اعتبار میتوان گفت، نرخ ارز در دهه ۱۳۸۰ نرخی واقعی بوده است؛ چرا که در غیر اینصورت نمیتوانست برای مدتی طولانی استمرار پیدا کند.

البته میتوان در چارچوب نظریه «بیماری هلندی» به این بحث پرداخت که بهتر بود عرضه ارز نفتی به بازار محدود میشد، تا این نرخ افزایش یابد و از این محل تاثیر لازم بر کسری در حساب جاری و بهرهوری گذاشته شود. اما، این بحث دیگری است که از سویی نیاز به تامل درباره تاثیر کاهش ارزش پول ملی بر کسری در حساب جاری- بدون تاثیر منفی بر رشد اقتصادی- دارد و از سوی دیگر، سایهای بر وجود عوامل اثرگذار قوی به جز تورم در تعیین نرخ ارز در بازار آزاد نمیگذارد.

وجود جریان درآمد ارزی نفتی فزایندهای که به افزایش در ذخایر ارزی بانک مرکزی منتهی میشد، به علاوه شرایط سیاسی با ثبات در مجموع موجب آرامش روانی و تثبیت نرخ ارز شده بود. در ماههای اخیر، با برهم خوردن این آرامش روانی است که میزان رشد نرخ ارز بسیار بیشتر از میزان رشد تورم شده است. پذیرش وجود عوامل روانی اثرگذار بر نرخ ارز به این معنا است که اگر طی سالهای گذشته نرخ اسمی ارز تعدیل میشد و برای مثال به مرز دو هزار تومان در سال ۱۳۹۰ میرسید، با تشدید تنشهای سیاسی و افزایش بدبینی نسبت به آینده، تاکنون این نرخ با میزان رشدهای مشابه دو سال اخیر از مرز پنج هزار تومان رد شده بود؛ چرا که کارگزاران بازار با مبنا قراردادن نرخ دو هزار تومان به عنوان نرخی متناسب با شرایط عادی، انتظار نرخ بیشتری را در شرایط غیرعادی میکشیدند و با چنین انتظاری دست به سرمایهگذاری ارزی میزدند و از این محل تقاضای سفته بازانه را بیشتر میکردند و ارز را در تاب و تاب بیشتری قرار میدادند. در عین حال، به این معنا است که با عادی شدن شرایط سیاسی و بازگشت آرامش به بازارها، چرخه انتظارات معکوس میشود و عرضه ارز سفته بازانه و نفتی

افزایش مییابد و کاهش نرخ ارز بیشتر میشود.

برای نشان دادن تاثیر رابطه ضعیف میان میزان رشد تورم و میزان رشد نرخ ارز و رابطه قوی میان میزان رشد نرخ ارز و انتظارت روحی و روانی، استدلال دیگری میتوان ارائه کرد. با فرض ثبات ضریب فزاینده پولی، افزایش میزان یکسانی از بدهی دولت به بانک مرکزی همان تاثیری را بر پایه پولی دارد که افزایش ذخایر ارزی بانک مرکزی به همان میزان دارد. هر دو موجب افزایش نقدینگی میشوند. اما، در حالی که افزایش در میزان بدهی دولت میتواند موجب افزایش همزمان تورم و نرخ ارز بشود افزایش میزان ذخایر ارزی اگر هم موجب افزایش تورم بشود، نرخ ارز را تا حد زیادی تثبیت میکند. ذخایر ارزی در حال افزایش از منظر کارگزاران اقتصادی به معنای توانایی بانک مرکزی در مدیریت بازار ارز در نرخ مورد نظر تعبیر میشود و چنین تعبیری از افزایش درجه تمرکز نقدینگی در بازار ارز و دلاریزه شدن اقتصاد جلوگیری میکند.

افزایش نرخ ارز، تشدید مشکل کمبود نقدینگی بنگاهها و کاهش تولید داخلی

یکی از دلایل اصلی برای کاهش ارزش پول ملی، تثبیت نرخ واقعی ارز با هدف تحدید واردات و تحریک صادرات است. در ابتدا نگاهی به دادههای کوتاه مدت واردات و صادرات سالهای ۱۳۹۰-۱۳۹۱ میاندازیم تا تاثیر افزایش قابل توجه نرخ ارز بر تراز بازرگانی کشور و آثار آن را ببینیم. در طرف واردات، تمامی گروههای کالایی کاهش داشتهاند، با این تفاوت که میزان کاهش کالاهای مصرفی ۸/۴ درصد و میزان کاهش کالاهای سرمایه ای، واسطهای و مواد خام به ترتیب برابر ۷/۱۹، ۶/۱۳و ۱/۱۹ درصد بوده است. کل واردات نیز ۱/۱۰ درصد کاهش رشد داشته است. در طرف صادرات کالاهای سرمایه ای و واسطه ای به ترتیب ۳۴ و ۲ درصد رشد مثبت و کالاهای مصرفی و مواد خام به ترتیب ۶/۲۶ و ۶/۲۲ درصد رشد منفی داشتهاند. کل صادرات در مجموع ۴ درصد رشد منفی داشته است.

هر چند این دادهها مربوط به زمان کوتاه و در عین حال موقعیت خاص کنونی است اما با ترکیب میزان رشد اقتصادی منفی ۱/۵ درصدی سال ۱۳۹۱، دال بر این نکته مهم است که در صورت نبود جانشینهای مناسب در داخل برای کالاهای واسطهای و سرمایهای و مواد خام، کاهش ارزش پول ملی موجب تشدید مشکل کمبود نقدینگی بنگاهها و مختل شدن فرآیند تولید و در تحلیل نهایی افزایش هزینههای تولید، کاهش میزان رشد اقتصادی و تعمیق معضل رکود- تورمی میشود. همینطور میزان رشد منفی کمتر واردات کالاهای مصرفی در سال ۱۳۹۱ نسبت به سال ۱۳۹۰ در مقایسه با سایر کالاها نشان میدهد که این سیاست تاثیر منفی بیشتری بر تولید میگذارد. تردیدی نیست که بخشی از این تغییرات، ناشی از اعمال تحریمها و محدودیتهای ناشی از آن است. با وجود این، از این دادهها میتوان این نتیجه را گرفت که شرط مارشال - لرنر - رابینسون در اقتصاد ایران صادق نیست. نتیجهای که با استناد به دادههای بلندمدت و برآورد کششهای صادرات و واردات نیز تایید میشود. به علت قوی نبودن میزان جانشینی تولید داخلی با واردات در زمینه کالاهای سرمایهای و واسطهای و مواد خام، افزایش نرخ ارز اگر هم از

طریق تشدید مشکل نقدینگی بنگاهها موجب کاهش واردات بشود همزمان موجب متوقف شدن خطهای تولید و افت تولید نیز میشود، افتی که لزوما از طریق افزایش صادرات و تاسیس ظرفیتهای تولیدی صادراتی جدید قابل جبران نیست. در عین حال، اگر مشکل نقدینگی و محدودیتهای تحریمی در کار نباشد و واردات این کالاها به دلیل نبود جانشین مناسب در داخل کاهش پیدا نکند، افزایش نرخ ارز موجب افزایش هزینه تولید داخلی و تورم و کاهش تدریجی نرخ واقعی ارز میشود. در نتیجه ضرورت وارد کردن شوک ارزی دیگری پیش میآید و به این صورت اقتصاد در دور باطل کاهش ارزش پول ملی به منظور تثبیت نرخ واقعی ارز و افزایش هزینههای تولید و تورم و کاهش مجدد نرخ واقعی ارز گرفتار میشود. در نتیجه هراز چند گاه یکبار ضرورت کاهش ارزش پول ملی پیش میآید. درست مانند بیماری که به دلیل عدم درمان اساسی قلبش هراز چند یکبار ناچار به تن دادن شوک تنفسی میشود.

دادههای بلندمدت نرخ واقعی ارز به خوبی این بحث را تایید میکند (نمودار ۴). با شوک ارزی در سال ۱۳۷۱ و افزایش نرخ دلار از ۷۰ به ۱۴۵۰ ریال، نرخ واقعی ارز افزایش یافت اما بعد از چند سال بر اثر تورم دوباره کاهش پیدا کرد. شوک دیگری در سال ۱۳۷۹ لازم شد و نرخ دلار از ۱۴۵۰ ریال به ۷۹۵۰ ریال افزایش یافت. نرخ واقعی ارز دوباره افزایش و دوباره بر اثر تورم کاهش پیدا کرد. در سال ۱۳۹۰ رسما نرخ دلار از ۷۹۰۰ ریال به ۲۵۰۰ ریال افزایش یافت و شوک ارزی دیگری بر اقتصاد وارد شده و دوباره انتظار میرود که با تورم موجود نرخ واقعی ارز کاهش یابد و این داستان همچنان ادامه پیدا کند. داستانی که در مورد قیمت واقعی کالاها نیز صادق است. قیمتها مانند قیمت حاملهای انرژی افزایش پیدا میکند تا قیمتهای نسبی اصلاح شود اما بر اثر شوک وارده سایر قیمتها نیز بیشتر میشوند و قیمتهای نسبی تقریبا سر جای اول خود باز میگردند.

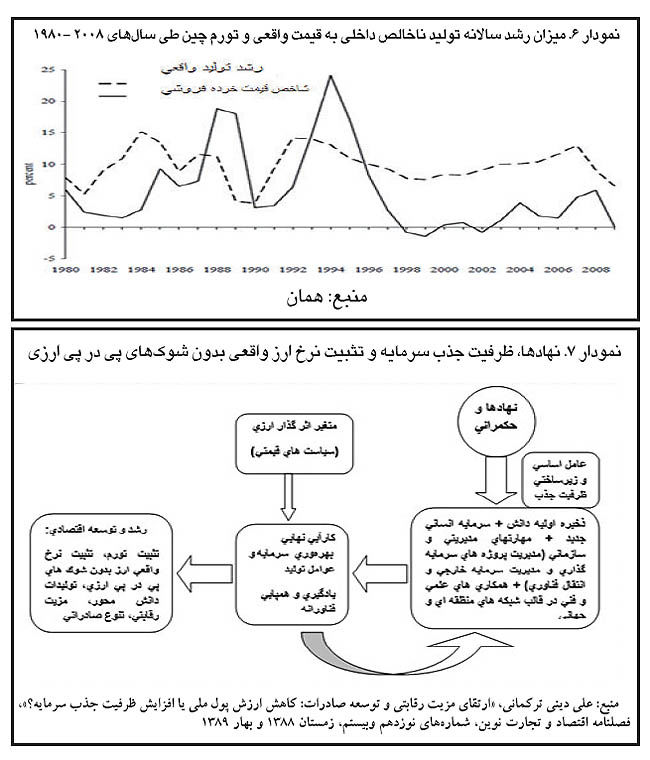

پیش از پرداختن به دلیل ساختاری تورم، در ابتدا اشارهای به تجربه چین میکنم تا نشان داده شود شوک ارزی در جای خود زمانی میتواند مفید باشد که ظرفیت جذب سرمایه پیشتر تقویت شده و زمینه برای کنترل تورم از طریق افزایش ظرفیتهای تولیدی در طرف عرضه اقتصاد فراهم شده باشد.

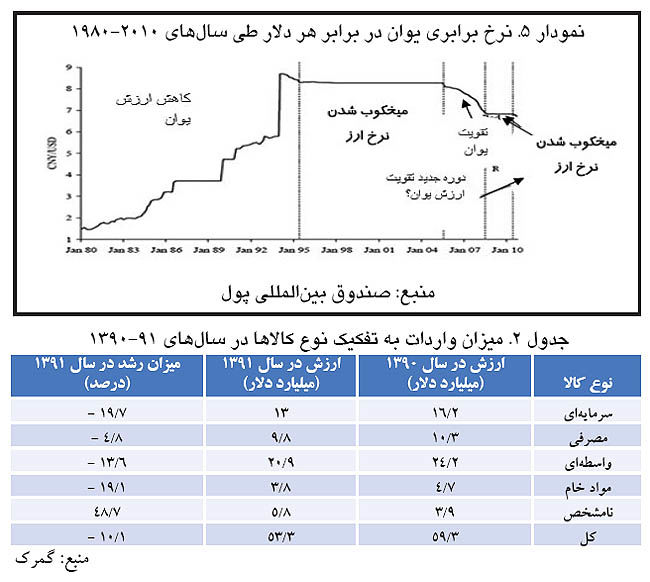

چین طی سالهای ۱۹۸۰ تا ۱۹۹۴، رسما ارزش یوآن را کاهش و نرخ هر دلار را از ۵/۱ یوآن در ۱۹۸۰ به ۵/۸ یوآن افزایش داد. طی این دوره ۱۴ ساله، ارزش یوآن در برابر هر دلار تقریبا به یک ششم کاهش یافت. این در حالی است که ارزش ریال در برابر دلار فقط در شوک اول ارزی به یک بیستم کاهش یافت. در سال ۱۹۹۴ ارزش یوآن به اندازه نیم یوان تقویت و از این سال تا سال ۲۰۰۵ نرخ ارز رسما میخکوب شد. از سال ۲۰۰۵، ارزش یوآن تقویت شد و نرخ دلار از ۸ یوآن به تقریبا ۷/۶ یوآن کاهش یافت (نمودار ۵). (همانطور که میدانیم بعد از بحران مالی ۲۰۰۸ بحث بر سر این است که چین بیش از این باید دست به تقویت یوآن بزند که دلیل آن وجود مازاد تجاری و ذخایر بیش از اندازه این کشور است). پرسش این است که چین چگونه توانسته از سال ۱۹۹۴ به بعد نرخ ارز را میخکوب و در عین حال بعدا یوآن را تقویت کند، ولی ما ناچار به شوکهای پی در پی ارزی میشویم؟ پاسخ در توانایی چین در مهار فشارهای تورمی است که ریشه در ظرفیت قوی جذب سرمایه این اقتصاد دارد. میزان تورم طی سالهای ۱۹۸۰-۹۴به طور متوسط در حدود ۱۵ درصد بود. در سال ۹۴ به حدود ۲۵ درصد نیز رسید، اما از این سال به

بعد به تدریج کاهش پیدا کرد و طی سالهای ۹۹-۱۹۹۸ منفی و در طول دوره ۲۰۰۸-۱۹۹۴ به طور متوسط برابر سه تا چهار درصد شد (نمودار ۵).

وقتی عملکرد بخش واقعی اقتصاد از طریق ارتقای ظرفیت جذب سرمایه تقویت و ظرفیتهای تولیدی مولد در طرف عرضه اقتصاد با میزان رشدی قابل توجه گسترش پیدا میکند، فشارهای تورمی مهار و ضرورت اعمال شوکهای پی در پی ارزی منتفی میشود. به بیانی دیگر، هنگامی که ظرفیت جذب سرمایه به مثابه عاملی زیرساختی در طول زمان بلندمدت گذشته به خوبی شکل بگیرد، سیاست ارزی به مثابه سیاستی قیمتی میتواند، در جایی که لازم است، موثر باشد در غیر اینصورت به ضد خود تبدیل میشود. در اینجا برای نشان دادن ظرفیت جذب سرمایه قوی چین، تنها به مراسم افتتاحیه و اختتامیه المپیک ۲۰۰۸ چین استناد میکنم که جهان را شگفت زده کرد و میزبان بعدی المپیک یعنی انگلستان را نگران که چگونه میتواند بر جای تکیه بدهد و آبروداری کند. تبدیل امکانات انسانی و مالی در دست، به مراسم آیینی حیرتانگیز آن هم با حضور هزاران نفر نیاز به مهارتهای مدیریتی بسیار بالا، برنامهریزی استراتژیک، و هماهنگی و کارآیی سازمانی قوی دارد. همینطور، تبدیل شدن به یکی از اقتصادهای برتر در جذب سرمایه خارجی و فناوری رایج در مرزهای پیشروی جهانی، صرفنظر از نقدهایی که از منظر «نظریه

نظام جهانی» وارد میشود، نیازمند مدیریت قوی انتقال و جذب سرمایه خارجی است که ذیل بحث حکمرانی قرار میگیرد. این ویژگیها را نمیتوان با بازی قیمتها از جمله نرخ ارز خلق کرد. باید کارآیی سازمانی و حکمرانی افزایش یابد که مقولهای جدای از کارآیی تخصیصی قیمتی است. این موارد که جزئی از ظرفیت جذب سرمایه است حکم عامل زیرساختی را دارد که در طول زمان بسته به سرمایهگذاری در سرمایه انسانی، مهارتهای مدیریتی و کارآیی سازمانی شکل میگیرد و میزان اثرگذاری سیاستهای قیمتی به مثابه متغیری اثرگذار را تعیین میکند (نمودار۷) .

رشد مشابه نقدینگی و تورم متفاوت

دادههای بلندمدت تاریخی ۱۳۸۹-۱۳۳۸ (به نقل از حسابهای ملی بانک مرکزی) نشان میدهد که نقدینگی طی سالهای۵۶-۱۳۳۸ و ۸۵-۱۳۵۸ با میزانی تقریبا برابر، در هر سال رشد یافته است. این میزان در دوره اول، ۲۳ و در دوره دوم ۲۴ درصد بوده است. اما، میزان تورم این دو دوره تفاوت اساسی با هم دارد. در دوره اول ۵/۶ و در دوره دوم ۲۰ درصد در سال بوده است. این تفاوت در عملکرد تورم را چگونه میتوان بر مبنای میزان رشد نقدینگی توضیح داد؟ اگر نقدینگی عامل اصلی و علت اولیه تورم باشد در اینصورت چرا در دوره اول موجب تورمی مشابه دوره دوم نشده است؟ این تفاوت را با لحاظ عامل دیگری به نام تولید ناخالص داخلی و میزان رشد سالانه آن به قیمت ثابت میتوان توضیح داد. این میزان در دوره اول ۱۰/۵ و در دوره دوم چهار درصد بوده است.

معنای این دادهها این است که به ازای نقدینگی یکسانی میتوان تورمهای متفاوتی بسته به ظرفیت جذب سرمایه داشت. در دوره اول پول تزریق شده به اقتصاد در حداقل زمان تبدیل به ظرفیتهای مولد شده است حال آنکه در دوره دوم بر اثر تجاوز عراق به ایران و وجود جنگی هشت ساله، نه تنها چنین امکانی وجود نداشته بلکه بخش قابل توجهی از سرمایههای موجود نیز از بین رفته است. کاهش شدید میزان سرمایهگذاری به قیمت ثابت در دوره جنگ به علاوه افزایش شدید هزینه استهلاک سرمایه به معنای ناتوانی طرف عرضه اقتصاد در تامین نیازهای طرف تقاضای اقتصادی است که با افزایش جمعیت رشد بیشتری کرده و موجب تشدید فشارهای تورمی شده است؛ به معنای افزایش قابل توجه نسبت سرمایه به تولید و بالا رفتن منحنیهای هزینهای بنگاههاست. طی سالهای بعد از جنگ نیز بهرغم تلاشهای صورت گرفته، فشارهای تورمی ادامه یافته است که دلیل آن ظرفیت پایین جذب سرمایه است. شاخصهایی چون پروژههای سرمایهگذاری ناتمام، هزینه استهلاک بالای سرمایه و فناوری فرسوده به خوبی دال بر این ظرفیت پایین هستند. طی سالهای اخیر نیز پروژههایی چون سرمایهگذاریهای زود بازده و مسائلی چون

تشدید ناهماهنگیهای سازمانی که شاخصهایی از ظرفیت پایین جذب سرمایه است، مشکل تزریق نقدینگی بدون تاثیر قابل توجه بر ظرفیتهای تولیدی را حادتر کرده است.

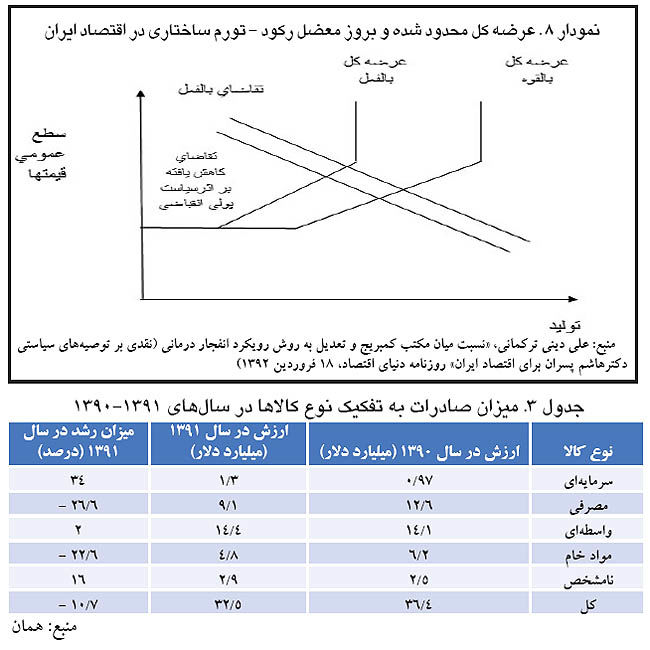

در چنین شرایطی هدفگذاری تورم و اعمال سیاستهای سفت و سخت انقباضی پولی، با تاثیری ناچیز بر فشارهای تورمی، بیشتر موجب تعمیق رکود و تشدید ناتوانی ساختاری میان بخشهای صنعت و کشاورزی در یکسو و مستغلات در سوی دیگر میشود. در ادامه، ابتدا به تاثیر رکودی میپردازم. چنانچه در مطلب «نسبت میان مکتب کمبریج و تعدیل به روش انفجاردرمانی (نقدی بر توصیههای سیاستی دکترهاشم پسران برای اقتصاد ایران») (روزنامه دنیای اقتصاد، ۱۷ فروردین ۱۳۹۲) توضیح دادم، تولید ناخالص ملی به مثابه شاخص عرضه کل به جای آنکه در سطح ۱۰۰۰ میلیارد دلار باشد، برابر ۵۵۰ میلیارد دلار است. شکاف قابل توجهی میان آنچه در صورت بالا بودن ظرفیت جذب سرمایه میتواند به دست آید و آنچه فعلا تولید میشود وجود دارد. بنابراین، منحنی عرضه کل در نقطهای بسیار پایینتر از نقطه اشتغال کامل کشش ناپذیر شده است. در چنین شرایطی اعمال سیاست پولی انقباضی و کاهش تقاضای کل، اگر هم موجب تاثیری جزئی بر تورم شود همزمان رکود را هم بیشتر میکند (نمودار ۸). به این اعتبار، راهکار صحیحتر، ارتقای ظرفیت جذب سرمایه و انتقال از منحنی عرضه کل بالفعل به منحنی عرضه کل بالقوهای

است که با توجه به پتانسیلهای موجود انسانی و مالی در دسترس است. آنچه برای چنین انتقالی لازم است تقویت کارآیی سازمانی و حکمرانی و بهبود روابط بینالمللی است که البته مستلزم زمانی میان مدت و بلندمدت است. با چنین انتقالی هم تولید افزایش و به مرز ظرفیتهای تاریخی خود نزدیک و در نتیجه رکود کمتر میشود و هم تورم کاهش پیدا میکند. علاوه بر این با چنین انتقالی، نه تنها لازم نیست که تقاضای کل از طریق سیاست پولی انقباضی محدود شود، بلکه باید در مراحل بعد رشد و توسعه تحریک نیز بشود تا اقتصاد رفته رفته بدون فشارهای تورمی در مرز اشتغال کامل قرار بگیرد. اثر منفی سیاست انقباضی پولی و هدفگذاری تورم در شرایط کنونی را میتوان از زاویه ای دیگر نیز به بحث گذاشت. این روزها افزایش میزان سود بانکی و واقعی کردن آن از سوی مدافعان دیدگاه اول، اینجا و آنجا طرح میشود. سود بانکی صرف نظر از واقعی بودن یا نبودن آن، در عین حال یکی از ابزارهای در دست بانک مرکزی برای کنترل نقدینگی است که در اقتصادهای دیگر معمولا از طریق عملیات بازار آزاد (خرید و فروش اوراق قرضه) و در ایران به طور مستقیم از طریق نرخگذاری آن توسط بانک مرکزی تعیین میشود.

اثربخشی این سیاست در کنترل تورم تابعی از موقعیت خاص هر اقتصادی است.

برای مثال، اگر به دلیل تنگناهای ساختاری در فرآیند انباشت سرمایه، میزان بازده سرمایهگذاری در بخشهای صنعت و کشاورزی پایین باشد در اینصورت افزایش میزان سود بانکی موجب فشار بیشتر بر بنگاههای فعال در این بخشها میشود؛ در چنین شرایطی، شبکه بانکی برای کاهش ریسک اعتباری تمایل بیشتری به هدایت اعتبارات به بخش مستغلات پیدا میکند. در ضمن، بخشی از اعتبارات پرداختی به بخشهای صنعت و کشاورزی نیز سر از سرمایهگذاری مستغلاتی در میآورد تا پوششی برای ریسک سرمایهگذاری اصلی فراهم شود. حتی خود شبکه بانکی نیز بخشی از داراییهایش را به مستغلات تبدیل میکند و در مقام سرمایهگذار مستغلاتی ظاهر میشود تا ارزش داراییهایش را افزایش دهد.

در نتیجه، با چنین ترکیبی از سرمایهگذاری، احتمال افزایش قیمت مستغلات به مثابه بخش غیر قابل مبادله در مقایسه با بخشهای صنعت و کشاورزی به مثابه بخش قابل مبادله بیشتر میشود. به اینصورت، با تشدید ناتوازنی بخشی و تورم ساختاری، نرخ واقعی ارز کمتر میشود (یکی از شاخصهای نرخ واقعی ارز نسبت شاخص قیمت بخش قابل مبادله به شاخص قیمت بخش غیر قابل مبادله است) و بنابراین ضرورت اعمال شوک ارزی دوباره پیش میآید و نیز با استمرار تورم، سود بانکی واقعی دوباره منفی میشود و ضرورت افزایش آن باز پیش میآید. نتیجه اینکه، بدون رفع تنگناهای ساختاری و افزایش ظرفیت جذب سرمایه، اصلاحات قیمتی به ضد خود تبدیل میشوند و اقتصاد در دور باطل افزایش قیمتها و تورم و کاهش نرخ واقعی ارز و سود بانکی گرفتار میشود. راهکار اصلی برای بیرون آمدن از این دور باطل تقویت عملکرد بخش واقعی اقتصاد از طریق ارتقای ظرفیت جذب سرمایه است.

جمع بندی

نظر رییس کل بانک مرکزی در مورد کف قیمت ارز در حد سه هزار تومان باب مجادلهها را در این مورد گشوده است. این مطلب به بهانه این نظر، گامی فراتر میگذارد و به ارزیابی ریشههای نظری چنین دیدگاهی و کفایت تبیینی آن در مقایسه با رویکرد رقیب نهادی- ساختاری در موقعیت خاص اقتصاد ایران میپردازد؛ ریشههای نظری که در متون اقتصادی با عنوان «پولگرایی»، «نظریه برابری در قدرت خرید»، «نظریه مقداری پول» و «هدفگذاری تورم» شناخته شده است. رهاسازی قیمتها از قیمت کالاها و خدمات گرفته تا نرخ ارز و سود بانکی با هدف دسترسی به قیمتهای واقعی و منقبض کردن سیاست پولی با هدف کنترل نقدینگی و تورم، جان کلام این دیدگاه است. شواهد مختلف ارائه شده در این مقاله از جمله ضریب همبستگی میان میزان رشد تورم و میزان رشد نرخ ارز، نقدینگی یکسان در دو دوره بلندمدت با میزانهای تورم متفاوت، وابستگی خطهای تولید داخلی به واردات کالاهای سرمایه ای و واسطه ای و مواد خام نشان میدهند که:

۱. تورم انباشته هر چند بخشی از علت افزایش نرخ اسمی ارز را توضیح میدهد اما توضیح کامل آن نیازمند لحاظ عاملی به نام انتظارات روانی در کنار تورم انباشته حاکم بر بازار ارز است. انتظارات در شرایط جنگی دهه شصت و شرایط شبه جنگی کنونی قویتر عمل میکند و موجب بیشتر شدن میزان رشد سالانه نرخ ارز در مقایسه با میزان رشد تورم میشود. در دورههای عادی، بهرغم میزان تورم یکسان، نرخ اسمی ارز میزان رشد کمتری در مقایسه با میزان رشد تورم دارد. در عین حال، در کوتاه مدت همانطور که تقویت انتظارات میتواند موجب افزایش بیش از اندازه نرخ ارز در بازار آزاد شود شکسته شدن آن به دلیلی چون بهبود مناسبات سیاسی بینالمللی نیز میتواند موجب کاهش نرخ ارز بشود. تجربه تاثیر قطعنامه ۵۹۸ در مقطع ۱۳۶۷ دال بر این است که در صورت تکرار چنین واقعهای، احتمال کاهش نرخ دلار به میزانی کمتر از میانگین سال ۱۳۹۱ یعنی کمتر از ۲۷۰۰ تومان وجود دارد.

۲. میتوان در چارچوب نظریه بیماری هلندی به ضرورت تعدیل نرخ اسمی ارز در مقاطع مختلف با هدف کنترل کسری در حساب جاری پرداخت، اما میزان اثرگذاری کاهش ارزش پول ملی تابعی از میزان ظرفیت جذب سرمایه یا آنچه شرط «مارشال- لرنر- رابینسون» نامیده میشود است. اگر ظرفیت جذب سرمایه پایین باشد کاهش ارزش پول ملی موجب افزایش تورم و کاهش دوباره نرخ واقعی ارز میشود. به اینصورت، اقتصاد در دور باطل اعمال شوک ارزی- افزایش نرخ واقعی ارز- افزایش تورم- کاهش نرخ واقعی ارز- شوک دوباره ارزی گرفتار میشود. این دور باطل که شواهد آماری اقتصاد ایران را در مقایسه با شواهد آماری چین آن تایید میکند دال بر این است که مشکل اصلی ما ظرفیت پایین جذب سرمایه است که ارتقای آن نیازمند پرداختن جدی به عوامل غیرقیمتی است.

۳. مشکل ساختاری رکود - تورمی در اقتصاد ایران بیش از آنکه ناشی از عدم رعایت سیاست پولی قاعدهمند باشد، ناشی از ظرفیت پایین جذب سرمایه است که موجب رشد کند طرف عرضه اقتصاد در مقایسه با طرف تقاضای اقتصاد و در نتیجه افزایش شکاف میان عرضه و تقاضای کل میشود. ناشی از به هدر رفتن منابع مالی در پروژههای سرمایهگذاری ناتمامی است که از طریق پرداخت به عوامل تولید از جمله نیروی کار موجب افزایش تقاضای کل میشود بدون آنکه از محل این پروژهها تاثیری بر ظرفیتهای تولیدی و طرف عرضه اقتصاد گذاشته شود. در چنین شرایطی که نقدینگی نه به عنوان علت اصلی تورم بلکه سازوکار ثانویه تشدیدکننده تورم ظاهر میشود، اعمال سیاست پولی انقباضی با هدف کنترل تورم اگر موجب کاهش تورم بشود بی تردید رکود را از طریق تشدید مشکل کمبود نقدینگی بنگاهها بیشتر میکند. راهکار اساسی برای تثبیت نرخ واقعی ارز بدون اعمال شوکهای پی در پی ارزی و هم کنترل مشکل ساختاری رکود- تورمی، افزایش ظرفیت جذب سرمایه از طریق ارتقای مهارتهای مدیریتی و مدیریت پروژههای سرمایهگذاری، تقویت کارآیی سازمانی و رفع ناهماهنگیهای موجود در عرصه نظام حکمرانی و بهبود

مناسبات بینالمللی است. چنین راهکاری البته مستلزم زمانی میان مدت و بلندمدت است. در اصل، چنین تحولی در صورت عملی شدن، حکم فرآیند تکاملی را دارد که با گذشت زمان به تدریج و گام به گام زمینه را برای استفاده از امکانات موجود فراهم تر و با افزایش سریعتر ظرفیتهای تولیدی در طرف عرضه اقتصاد، فشارهای تورمی را کنترل میکند. برای مثال، یکی از اقدامات اساسی که باید در این چارچوب انجام بگیرد سامان دادن به پروژههای سرمایهگذاری ناتمام است. برای انجام چنین کاری باید از راه اندازی پروژههای جدید پرهیز کرد و منابع را به پروژههای ناتمام اختصاص داد؛ پروژههایی که به فرجام نرسیدنشان یکی از علل بروز مطالبات معوقه بانکی هم هست. اقدام دیگر بهبود مناسبات بینالمللی است که بر انتظارات روانی و آرامش در بازارها و کاهش نااطمینانیها در فرآیند سرمایهگذاری مولد تاثیر جدی دارد.

۴. همانگونه که ذکر کردم هدفگذاری تورم در بهترین حالت اگر هم تورم را به میزانی ناچیز کنترل کند قطعا تاثیر رکودی هم دارد. در شرایط خاص جاری اقتصاد ایران، به نظر میرسد که هدفگذاری اشتغال اهمیتی بیشتر از هدفگذاری تورم داشته باشد. از این منظر، بانک مرکزی به جای روی آوردن به سیاست پولی سفت و سخت انقباضی مرتبط با هدفگذاری تورم، بهتر است با همکاری سایر دستگاههای ذی ربط از جمله سازمان مدیریت و برنامه ریزی به دنبال راهکارهایی برای رفع مشکل کمبود نقدینگی بنگاههای تولیدی، اتمام پروژههای ناتمام و جلوگیری از تخصیص منابع بدون رعایت امکانپذیری دقیق مالی و فنی به پروژههای سرمایهگذاری، کنترل فساد و همینطور لابیگری در اخذ تسهیلات شود. میزان بیکاری حداقل ۱۴- ۱۳ درصدی طبق آمار رسمی و بیشتر از این طبق آمار غیر رسمی، اقتصاد را به ویژه در شرایط کنونی در موقعیت خاصی قرار داده است که توجه نکردن به آن میتواند موجب افزایش بیکاری از طریق شروع ورشکستگی بنگاهها و تشدید آن از طریق سازوکار دومینویی وار موسوم به ضریب تکاثر کینزی شود.

مدافعان رویکرد هدفگذاری تورم قطعا بر این نکته تاکید دارند که کنترل تورم راهکاری برای تامین فضای مناسب برای انباشت سرمایه و در تحلیل نهایی کاهش بیکاری و رکود هم هست. یک تیر و دو نشان. اما، تجربه سالهای ۱۳۹۰- ۱۳۶۸ نشان میدهد که در صورت وجود درجهای از اطمینان نسبت به آینده که تابعی از شرایط سیاسی و جریان درآمدی ارزی نفتی است میتوان فرایند انباشت سرمایهای تقریبا رو به رشد بهرغم ظرفیت پایین جذب سرمایه داشت و از این محل رشد اقتصادی اسمی را بیشتر از رشد تورم کرد. یعنی،

صرف نظر از ماههای اخیر که میزان رشد تورم بر اثر تحریمها و تنشهای سیاسی بسیار بیشتر از قبل شده است، تورم مانعی در برابر انباشت سرمایه نبوده است. آنچه به صورت مانع عمل کرده ناتوانی مدیریتی ما در تبدیل منابع مالی و انسانی موجود به ظرفیتهای تولیدی در حداقل زمان و افزایش سریعتر ظرفیتهای تولیدی بوده است. به این اعتبار، و با فرض عادی شدن شرایط سیاسی، باید سیاست هدفگذاری اشتغال همراه با ارتقای ظرفیت جذب سرمایه را در دستور کار قرار داد که هم پاسخی به تورم است و هم پاسخ به بیکاری بالا.

*استادیار موسسه مطالعات و پژوهشهای بازرگانی

ali.dini۲۰۰۰@gmail.com

ارسال نظر