۴۵میلیون نفر در آستانه ناامنی غذایی حاد قرار دارند

مزارع آفریقا در عطش کود

جنگ دونالد ترامپ علیه ایران، بیثباتی را در قارهای که پیش از این نیز در آستانه بحران بود، تشدید کرده است. هزینه واقعی این جنگ تنها در ویرانیهای خاورمیانه یا اختلال در تجارت جهانی خلاصه نمیشود. این جنگ هزینه سوخت را در داخل و خارج افزایش داده، اقتصادهای محلی را فلج کرده، کمبود کود ایجاد کرده و نظام بشردوستانه جهانی را در لحظه اوج نیاز تضعیف کرده است. آفریقا این جنگ را انتخاب نکرده، اما بهای آن را میپردازد. در حال حاضر بیش از ۴۱میلیون نفر در ساحل و غرب آفریقا از جمعیتی حدود ۹۰میلیون نفر، در ناامنی غذایی حاد بهسر میبرند. برآوردها نشان میدهد اگر این بحران بیش از شش ماه طول بکشد، رشد تولید ناخالص داخلی آفریقا در سال ۲۰۲۶ حدود ۰.۲ واحد درصد کاهش خواهد یافت. این در حالی است که کماکان بسیاری از کشورهای حاضر در این قاره نتوانستهاند به مسیر رشد پیش از همهگیری کرونا بازگردند.

با این حال شدت این ضربه در سراسر قاره یکسان نیست و به میزان وابستگی وارداتی، سطح ارتباط اقتصادی با خاورمیانه و شرایط بازارهای جهانی بستگی دارد. کارشناسان هشدار میدهند که این بحران با ایجاد شوک تجاری و از طریق افزایش قیمت سوخت و غذا، جهش هزینههای حملونقل و بیمه، فشار بر نرخ ارز و تنگنای مالی دولتها میتواند بهسرعت به بحران هزینههای معیشت تبدیل شود. برای برخی کشورهای آفریقایی، کانال کود شیمیایی حتی از شوک نفتی نیز مهمتر است. اختلال در عرضه گاز طبیعی مایع (LNG) از خلیج فارس، تولید آمونیاک و اوره را تحت فشار قرار میدهد و هزینه کود را در فصل حساس کشت از مارس تا مه بالا میبرد. این روند، قیمت مواد غذایی را افزایش داده و امنیت غذایی آسیبپذیرترین خانوارها را هدف قرار میدهد.

خاورمیانه ۱۵.۸ درصد از واردات و ۱۰.۹ درصد از صادرات آفریقا را تشکیل میدهد و تنگه هرمز نیز حدود ۲۰ درصد از صادرات جهانی نفت و نزدیک به ۹۰ درصد از نفت صادراتی خلیج فارس را جابهجا میکند. بنابراین پیامدهای اقتصادی این بحران گسترده است. با این حال، برخی کشورها ممکن است در کوتاهمدت از افزایش قیمت کالاها، تغییر مسیر تجارت و جابهجایی مسیرهای حملونقل سود ببرند. نیجریه از قیمتهای بالاتر نفت و افزایش صادرات پالایشگاه دانگوت بهرهمند میشود. موزامبیک میتواند از احیای پروژههای LNG و افزایش ترافیک بندر ماپوتو سود ببرد. بندر دوربان در آفریقای جنوبی، والویس بیدر نامیبیا و موریس نیز از تغییر مسیر کشتیها به دور دماغه امید نیک منتفع شدهاند. در شرق آفریقا، کنیا با اتکا به بندر لامو و نقش روبهرشد نایروبی بهعنوان مرکز لجستیک، موقعیت خود را تقویت کرده و اتیوپی نیز از جایگاهش بهعنوان پل هوایی اضطراری میان آسیا، آفریقا و اروپا از طریق خطوط هوایی اتیوپی بهره میبرد. با این حال، این دستاوردها پراکنده و محدودند و نمیتوانند فشارهای گستردهتر تورمی، مالی و غذایی را که سراسر قاره را تهدید میکند، جبران کنند.

بحران ارزی

افزایش قیمت نفت، فوریترین کانال سرایت بحران خاورمیانه به اقتصادهای آفریقایی است. بر اساس گزارش «عملکرد و چشمانداز اقتصاد کلان آفریقا ۲۰۲۶» بانک توسعه آفریقا، ارزهای ۲۹ کشور آفریقایی در نتیجه جنگ در خاورمیانه تضعیف شدهاند. این روند هزینه بازپرداخت بدهی خارجی را بالا میبرد، واردات را گرانتر میکند و ذخایر ارزی را تحت فشار قرار میدهد. ترکیب این عوامل میتواند به یک فشار مالی شدید در کشورهایی که با بدهی سنگین، واردات بالای سوخت و غذا و ذخایر ارزی ضعیف روبهرو هستند، منجر شود. کشورهایی مانند سنگال، سودان، کیپورد، سودان جنوبی و گامبیا بیش از دیگران در معرض این ریسک قرار دارند.

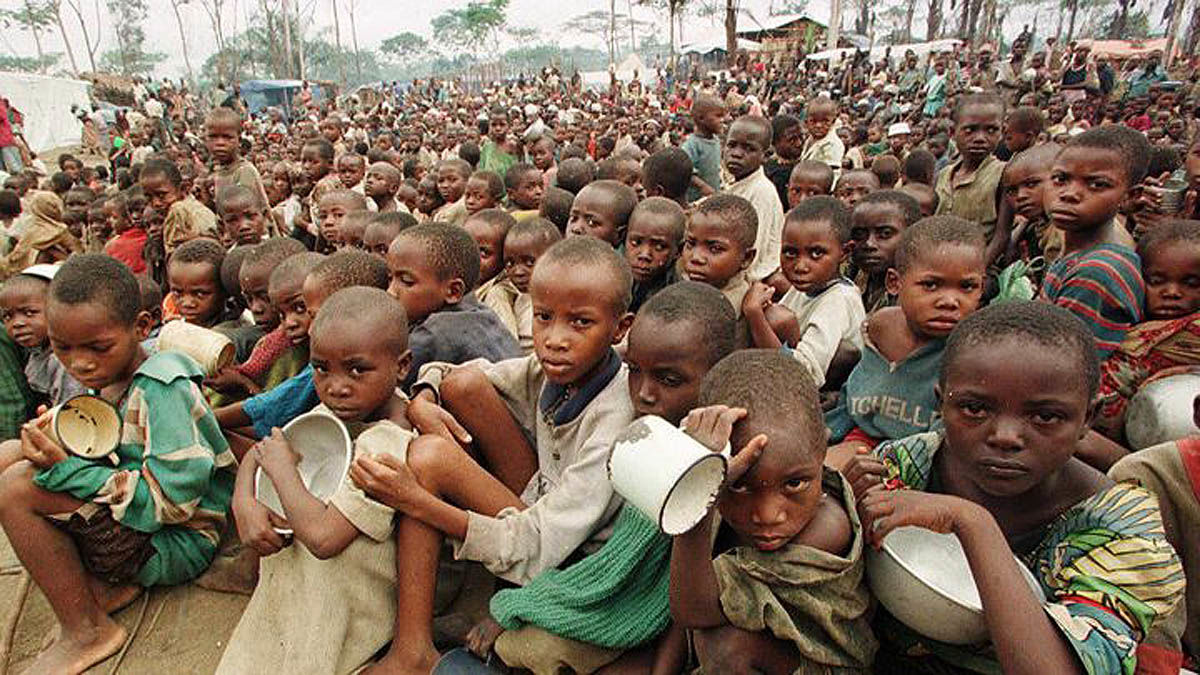

بمب ساعتی امنیت غذایی

در هفتههای نخست پس از بستهشدن تنگه هرمز، قیمت کود شیمیایی بهسرعت اوج گرفت. قیمت اوره FOB مصر که یکی از شاخصهای مهم جهانی محسوب میشود، تقریبا دو برابر شد. همزمان، قراردادها در آستانه فصل کشت، یکی پس از دیگری با استناد به «فورس ماژور» لغو شدند. مراکش با اختلال در واردات گوگرد روبهروست. گروه OCP، بزرگترین صادرکننده فسفات جهان، سالانه ۳.۷میلیون تن گوگرد از خلیج فارس وارد میکند تا آن را به کودهای پیچیدهای مانند DAP و MAP تبدیل کند. اکنون این واردات مسدود شده و توان مراکش برای ایفای نقش تامینکننده منطقهای کود را در حساسترین زمان ممکن محدود کرده است. الجزایر و مصر نیز در تولید کود نیتروژنی میان نیاز داخلی و تعهدات صادراتی گرفتار شدهاند. تونس و لیبی پیش از آنکه حتی کمبود عرضه را در نظر بگیریم، با بحران ارز و هزینههای بالای واردات دستوپنجه نرم میکردند. در کنیا و اتیوپی، قیمت کود طی کمتر از یک ماه از حدود ۴۸۰ دلار به بیش از ۷۲۰ دلار در هر تن رسیده است. کشاورزان سودان، سومالی، تانزانیا و موزامبیک اکنون عملا از بازار کود حذف شدهاند.

این انسداد، سومین شوک بزرگ کشاورزی است که طی شش سال گذشته به آفریقا وارد میشود. در این میان فشار اقلیمی این آسیبپذیری را تشدید کرده است. خشکسالیهای مکرر در ساحل آفریقا، بارانهای ناموفق در شاخ آفریقا و سیلابهای شدید در جنوب قاره، دههامیلیون نفر را در وضعیت ناامنی غذایی قرار داده است. برآوردها نشان میدهد ۳۱۸میلیون نفر(بیش از ۲۰ درصد جمعیت قاره)سال ۲۰۲۶ را با گرسنگی آغاز کردند. شدت قحطی در کشورهایی همچون سودان، سودان جنوبی و اتیوپی بیشتر است.

از آنجا که نزدیک به نیمی از تولید غذای جهان به کود نیتروژنی وابسته است، تداوم این اختلال یک تهدید جدی برای عرضه جهانی به شمار میرود. در بخشهایی از ساحل آفریقا، کاهش عملکرد ۲۰ تا ۳۰ درصدی کاملا محتمل است. این سناریو برای کشورهایی مانند مالی، نیجریه و بورکینافاسو، که همین حالا زیر فشار تورم، ناامنی و درگیری خم شدهاند، پیامدهای فاجعهبار خواهد داشت. اگرچه ممکن است ماهها طول بکشد تا قیمت مواد غذایی اثر کمبود کود را منعکس کند، اما کارشناسان هشدار میدهند که تا پایان سال، ۴۵میلیون نفر دیگر در جهان ممکن است به گروه دچار گرسنگی حاد افزوده شوند. تنها در نیجریه، انتظار میرود ۴.۱میلیون نفر دیگر به جمعیت دچار ناامنی غذایی اضافه شوند.

تضعیف کمکهای بشردوستانه

بحران کنونی هزینه رساندن کمکهای بشردوستانه به سودان و سومالی را افزایش داده و بحران شاخ آفریقا را وخیمتر میکند. همزمان اولویت بسیاری از کمککنندگان بهسمت هزینههای نظامی و مدیریت بحران در نزدیکی منطقه درگیری تغییر کرده و این جابهجایی فشار بیشتری بر منابع محدود مالی توسعهای و بشردوستانه وارد میکند. این در حالی است که بودجه جهانی بخش غذا در عملیات امدادی نسبت به ۲۰۲۴ حدود ۳۹ درصد کاهش یافته و کمکهای توسعهای دستکم ۱۵ درصد افت کرده است. کمکهای رسمی توسعه نیز بین ۲۰۲۴ و ۲۰۲۵ حدود ۲۳ درصد کاهش داشته که سهچهارم آن ناشی از کاهش کمکهای آمریکا بوده است. این کاهشها، که نتیجه مستقیم سیاستهای دولت ترامپ برای محدود کردن کمکهای خارجی است، شبکه ایمنی بشردوستانه را دقیقا در لحظه اوج نیاز درمانده کرده است.

فشار بر کشورهای محصور در خشکی

برای کشورهای بدون دسترسی به دریا، پیامدهای جنگ خاورمیانه سنگین است. این کشورها برای دریافت سوخت کاملا به حملونقل زمینی وابستهاند و اکنون با افزایش شدید هزینهها و زمان حملونقل مواجه شدهاند. همچنین گذار به انرژی پاک که میتوانست وابستگی آنها را کاهش دهد، همچنان با ضعف سرمایهگذاری مواجه است. دادهها نشان میدهند قیمت سوخت در سراسر قاره جهش کرده است. اتیوپی و تانزانیا به ترتیب افزایش ۵۰ و ۳۰ درصدی قیمت سوخت را تجربه کرده و کنیا با کمبود ۲۰ درصدی بنزین مواجه است. به عبارتی بخش حملونقل بیشترین آسیب را دیده و در مناطقی با اتکای بالا به ژنراتورهای سوختی بهویژه در ساحل آفریقا، هزینهبرق نیز بهشدت افزایش یافته است. نخستوزیر اتیوپی، آبی احمد، از شهروندان خواسته مصرف سوخت را کاهش دهند و دولت یارانههای اضطراری برای بنزین و گازوئیل اختصاص داده است. کشورهای دیگر نیز در حال اتخاذ سیاستهای حمایتیاند. برای نمونه آفریقای جنوبی اقدام به تمدید یارانههای اضطراری و کاهش مالیات سوخت کرده و دولت زامبیا تعلیق ۲۰۰میلیون دلار مالیات سوخت را در دستور کار قرار داده است.

رونق کوتاهمدت در بنادر آفریقا

از یک سو، بنادر آفریقایی با افزایش تقاضا مواجه شدهاند و مسیر جدید، سواحل این قاره را به یک مرکز حیاتی سوخترسانی دریایی تبدیل کرده است. دادهها نشان میدهند که شرکتهای فعال در حوزه بانکرینگ(تامین سوخت کشتیها) با رشد چشمگیر فعالیت روبهرو شدهاند. تنها در ماه گذشته، عملیات بانکرینگ در موریس ۴۲ درصد افزایش یافته و حجم سوخترسانی بهطور قابلتوجهی بالا رفته است. نامیبیا نیز با بنادر والویسبی و لودریتز در حال تبدیل شدن به بازیگران مهم این زنجیره است و شرکتهایی مانند Monjasa، Vitol، Peninsula و Flex Commodities در حال گسترش فعالیتهای خود هستند.

اما این رونق، روی دیگری هم دارد. همان اختلالی که تقاضا را ایجاد کرده، اکنون عرضه سوخت مورد نیاز این بنادر را تهدید میکند؛ زیرا این مراکز بهشدت به واردات سوخت پالایششده از امارات و عربستان وابستهاند و خود قربانی همان انسدادی هستند که کشتیها را به سمت آنها هدایت کرده است. علاوه بر این مسیر دماغه امید نیک همچنان با موانع جدی روبهروست. فرسودگی زیرساختها، تهدید دزدی دریایی و بیثباتی در تامین سوخت، پایداری این مسیر را زیر سوال برده است. از تراکم و تاخیرهای مزمن در بندر تما در غنا گرفته تا هزینههای بالای عملیاتی و مالیاتی در آلگوا بیآفریقای جنوبی، این کریدور هنوز فاصله زیادی با تبدیلشدن به یک مسیر مطمئن و بلندمدت برای تجارت جهانی دارد.

اهمیت بحران آفریقا برای آمریکا

ناامنی غذایی یکی از اصلیترین محرکهای بیثباتی سیاسی و اجتماعی در آفریقاست. فروپاشی حکومتهای غیرنظامی در مالی، بورکینافاسو و نیجر، همکاریهای ضد تروریسم آمریکا و فرانسه را تضعیف کرده و میدان را برای نفوذ گروههای وابسته به روسیه باز گذاشته است. همزمان مسکو با افزایش صادرات غذا و کود، وابستگی ساختاری ایجاد کرده که میتواند در بزنگاههای سیاسی به ابزار فشار تبدیل شود. در چنین فضایی، یک بحران غذایی گسترده میتواند نارضایتی عمومی را تشدید کرده و منافع ضدتروریسم آمریکا را بیش از پیش آسیبپذیر کند.

همچنین چین و روسیه از ابزارهای غذایی، سرمایهگذاری کشاورزی و کمکهای توسعهای برای تثبیت نفوذ بلندمدت خود استفاده میکنند. چین با این رویکرد توانسته قراردادهای بندری، مسیرهای تجاری و دسترسی به مواد معدنی حیاتی را تثبیت کند. این امتیازات میتواند منافع آمریکا و اروپا را برای سالها به حاشیه براند. ناامنی غذایی همچنین یکی از محرکهای اصلی مهاجرت است. جوانان بیکار و بیخانمان در منطقه ساحل بیشترین خطر را دارند چرا که یا جذب شبکههای جنایی و گروههای افراطی میشوند، یا راهی اروپا. در کنار این روندها، تشدید درگیری در خاورمیانه رقابت قدرتها برای نفوذ در آفریقا را نیز عمیقتر کرده است. ایالات متحده، کشورهای خلیج فارس، چین، روسیه، ایران و ترکیه همگی درگیر رقابت بر سر بنادر، معادن راهبردی و کنترل مسیرهای حیاتی مانند دریای سرخ هستند. بسیاری از منازعات در اقتصادهای شکنندهای چون سودان، سومالی و لیبی پیشاپیش تحتتاثیر همین رقابتها و جریان تسلیحات خارجی قرار دارند.