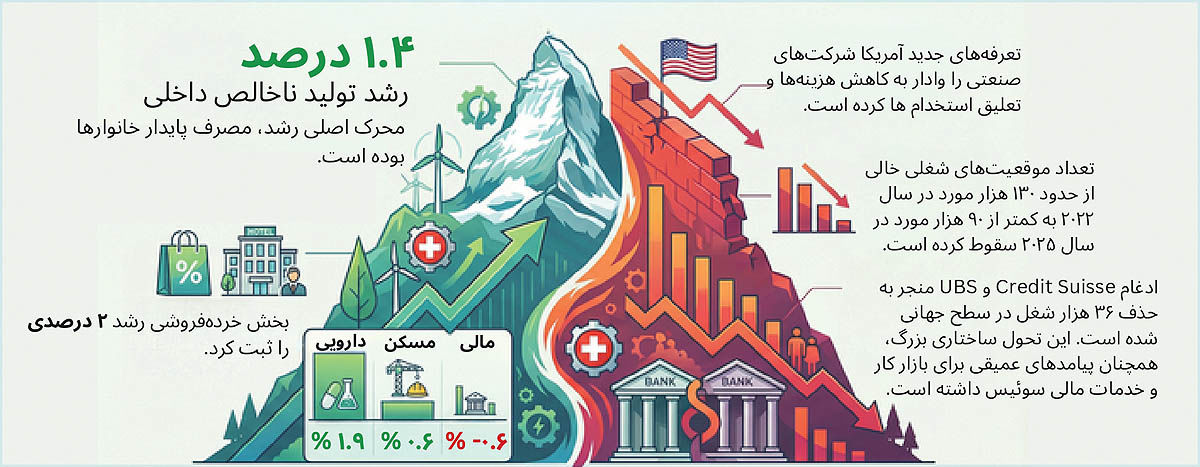

تولید ناخالص داخلی سوئیس ۱.۴درصد رشد کرد

نجاتدهنده اقتصاد سوئیس

چرا رویدادهای ورزشی تعدیل میشود؟

رشد و افتهای ساختگی ناشی از رویدادهای ورزشی سالهاست که تصویر واقعی اقتصاد سوئیس را مخدوش میکند. به همین دلیل نهادهای آماری این کشور، تولید ناخالص داخلی را از اثر این رویدادها پاکسازی میکنند تا روند اصلی اقتصاد دیده شود. سوئیس میزبان فدراسیونهای بزرگی چون IOC، فیفا و یوفاست و هر بار که المپیک، جام جهانی یا یورو برگزار میشود، درآمدهای کلان حاصل از حق پخش، اسپانسرینگ و مجوزها در حسابهای این سازمانها ثبت میشود. این دسته از جهشهای موقتی معمولا حدود ۰.۴درصد رشد اضافی در سال برگزاری رویداد ایجاد میکنند و سال بعد، با حذف این درآمدها، رشد به همان اندازه پایینتر گزارش میشود. درنتیجه یک چرخه چهارساله نوسانی است که نه از مصرف، نه از سرمایهگذاری و نه از صادرات واقعی ناشی میشود؛ بلکه صرفا محصول محل استقرار سازمانهای ورزشی است. در عمل این رویکرد مانع از آن میشود که سالهای المپیک یا جامهای فوتبال بهطور مصنوعی سالهای رشد بالا و سالهای بعد، سالهای افت تلقی شوند.

ستون ثبات اقتصاد

رشد صنعت شیمیایی و دارویی سوئیس در سهماهه چهارم، پس از سقوط تند فصل قبل، یکی از معدود نقاط روشن صنعت بود. این بخش با افزایش ۱.۹ درصدی ارزش افزوده و رشد صادرات محصولات شیمیایی و دارویی به مسیر صعودی بازگشت. در مقابل سایر بخشهای تولیدی با افت ۱.۳ درصدی روبهرو شدند که درنتیجه ضعف فروش و عملکرد نهچندان مطلوب صادرات رقم خورده است. در مجموع بخش صنعت در این دوره عملا درجا زده و رشد آن نزدیک به صفر بود، هرچند صادرات کالا پس از دو فصل کاهش، ۰.۶درصد افزایش یافت. تقاضای نهایی داخلی با رشد ۰.۵درصدی نقش مهمی در جلوگیری از افت بیشتر اقتصاد این کشور ایفا کرد. مصرف خصوصی با افزایش ۰.۴درصدی همچنان پایدار بود و خرید پوشاک و کفش، هزینههای مسکن و انرژی و همچنین مخارج درمانی همگی رشد داشتند. در بخش ساختوساز، سرمایهگذاری یکدرصد رشد کرد که نشانهای از رونق نسبی در ساختمانسازی تلقی میشود. ارزش افزوده این بخش نیز ۰.۶درصد افزایش یافت. سرمایهگذاری در تجهیزات نیز ۰.۶درصد رشد کرد که عمدتا از محل هزینهکرد شرکتها در تحقیق و توسعه تقویت شد. در چنین فضایی، با وجود ضعف صنعت، تقاضای داخلی قوی باعث شد واردات نیز ۲.۷درصد افزایش یابد.

بخش خردهفروشی سوئیس در سهماه چهارم با رشد ۲درصدی یکی از برندگان اصلی تقاضای باثبات مصرفکنندگان بود. همزمان با افزایش اقامت شبانه گردشگران داخلی و خارجی، بخش هتل و رستوران نیز ۱.۱درصد رشد کرد و به روند رو به بهبود خود ادامه داد. با این حال همه بخشهای خدماتی چنین سرنوشتی نداشتند. حملونقل با وجود رشد جابهجایی مسافران، به دلیل افت محسوس در حملونقل بار ۰.۸درصد کاهش ارزش افزوده را ثبت کرد. در سایر خدمات نیز نشانههای ضعف دیده شد. برای نمونه خدمات مالی با ۰.۶ درصد افت، خدمات مرتبط با کسبوکار با ۰.۳درصد کاهش و اداره عمومی با رشد بسیار محدود ۰.۲درصد مواجه شدند. در مجموع بخش خدمات تنها ۰.۲درصد رشد کرد که پایینتر از میانگین تاریخی این گروه بوده و نشان میدهد موتور خدمات در پایان سال با سرعتی کمتر از معمول حرکت کرده است. همراستا با این تصویر، صادرات خدمات نیز پس از دورهای از نوسان، ۰.۳درصد کاهش یافت.

معمای بیکاری

افزایش بیکاری در سوئیس در سالهای ۲۰۲۴ و ۲۰۲۵، درحالیکه نرخ بیکاری در اتحادیه اروپا تقریبا بدون تغییر مانده، حاصل ترکیبی از فشارهای خارجی، ضعف چرخهای اقتصاد و تحولات ساختاری در بازار کار این کشور است. اقتصاد سوئیس وابستگی بالایی به صادرات دارد، درنتیجه بیش از بسیاری از کشورهای اروپایی از کندی اقتصاد جهانی تاثیر میپذیرد و شوکهای بیرونی سریعتر و شدیدتر در آمار بازار کار سوئیس منعکس میشوند. در این میان یکی از مهمترین عوامل، تعرفههای جدیدی بود که ایالات متحده در سال ۲۰۲۵ بر کالاهای سوئیسی اعمال کرد. آمریکا دومین شریک تجاری سوئیس است و افزایش ناگهانی تعرفهها تا ۳۹درصد شرکتهای صنعتی را وادار کرد بهسرعت هزینهها را کاهش دهند، استخدام را متوقف کنند و حتی بخشی از نیروها را تعدیل کنند. همزمان، تقویت شدید فرانک سوئیس که در ژانویه۲۰۲۵ به بالاترین سطح خود در برابر دلار از سال۲۰۱۵ رسید، فشار مضاعفی بر صنایع صادراتی مانند فلز و ماشینسازی و ساعتسازی وارد کرد. این صنایع با کاهش سفارشات و افت صادرات روبهرو شدند و اگرچه استفاده از سازوکار اشتغال کوتاهمدت مانع از موج بزرگ بیکاری شد، اما نتوانست روند صعودی بیکاری را متوقف کند.

در کنار این عوامل، ادغام بزرگ Credit Suisse و UBS نیز ضربه قابلتوجهی به بازار کار مالی وارد کرد. این ادغام طی سه سال بیش از ۳۶ هزار شغل را در جهان حذف کرده و موجی از تعدیل نیرو در بانکها و شرکتهای بیمه سوئیس ایجاد کرده است. بخش داروسازی و علوم زیستی نیز در سال ۲۰۲۵ با نرخ بالای تعدیل نیرو مواجه شد که معمولا یکی از ستونهای پایدار اشتغال در سوئیس محسوب میشود. کارشناسان این روند را عمدتا چرخهای میدانند، اما احتمال میدهند فشارهای سیاسی آمریکا برای بازگرداندن تولید دارویی به داخل این کشور در سالهای آینده به تغییرات ساختاری منجر شود. افزایش بیکاری بلندمدت نیز به نگرانیها افزوده است. پس از بهبود چشمگیر پساکرونا، تعداد بیکاران بلندمدت در ۲۰۲۳ به حدود ۷۰ هزار نفر رسیده بود، اما در ۲۰۲۵ دوباره به ۸۴ هزار نفر افزایش یافت. هرچند سهم بیکاری بلندمدت هنوز کمتر از ۱۰درصد است، اما پیامدهای آن برای افراد بسیار سنگین است. دوری طولانی از بازار کار باعث کاهش انگیزه و افزایش بدبینی کارفرمایان نسبت به این افراد میشود و بازگشت به اشتغال را دشوارتر میکند.

همزمان، تعداد فرصتهای شغلی نیز کاهش یافته است. در سال ۲۰۲۲، سوئیس با کمبود بیسابقه نیروی کار مواجه بود و حدود ۱۳۰ هزار شغل خالی ثبت شده بود، اما این رقم در ۲۰۲۵ به کمتر از ۹۰ هزار رسید. کارشناسان این افت را نتیجه مستقیم کندی رشد اقتصادی میدانند. با این حال، انتظار میرود در بلندمدت کمبود نیروی کار دوباره تشدید شود، زیرا جمعیت سوئیس بهسرعت در حال پیر شدن است و بخشهایی مانند مراقبتهای درمانی، ساختوساز و هتلداری با کمبود مزمن نیرو روبهرو خواهند شد.

در این میان، نقش هوش مصنوعی در افزایش بیکاری هنوز روشن نیست. دیجیتالیسازی طی دو دهه گذشته در سوئیس بیشتر به رشد مشاغل غیرقابلاتوماسیون منجر شده و سهم مشاغل قابلاتوماسیون را کاهش داده است. با وجود نشانههایی از افزایش بیکاری در بخشهایی مانند فناوری اطلاعات، بانکداری و ادارات، اتحادیههای کارگری معتقدند که هوش مصنوعی در آینده نقشی ثانویه در بیکاری خواهد داشت و موج بیکاری گسترده ایجاد نخواهد کرد.