طلا در افق ۲۰۳۰

آینده طلا در سه سناریو

چرا طلا دوباره کانون توجه است؟

بررسی ۱۵ سال گذشته نشان میدهد طلا به بحران اعتماد واکنش نشان میدهد، نه صرفا تورم رسمی. در دورههایی که بانکهای مرکزی خریدار خالص بودهاند، کف قیمتی طلا بهصورت ساختاری افزایش یافته و دورههای اصلاح کوتاهتر شده است. روند قیمت از ۲۰۱۰ تا ۲۰۲۵ نشان میدهد که پس از هر شوک سیاستی یا بحران ژئوپلیتیک، سطح حمایتی جدیدی شکل گرفته که نسبت به سطح قبلی بالاتر است. این الگو حاکی از تغییر پارادایم در نگرش سرمایهگذاران نهادی به طلا، از یک دارایی حاشیهای به یک دارایی اصلی در سبد ذخایر است.

طلا بار دیگر جایگاه خود را به عنوان یک دارایی راهبردی در سبدهای سرمایهگذاری کلان بازیافته است. این بازگشت، تنها واکنشی کوتاهمدت به تورم نیست، بلکه نشانه عمیقتر بیاعتمادی به نظام پولی بینالمللی و افزایش نااطمینانی ژئوپلیتیک است. ظهور بازیگران جدید جهانی، تشدید رقابتهای تجاری و مشاهده ابزارهای تحریمی به عنوان سلاح، بسیاری از کشورها و سرمایهگذاران نهادی را به سوی امنیت مطلق طلا سوق داده است. به عبارتی طلا دیگر یک فلز زینتی یا صنعتی صرف نیست؛ بلکه به نماد حاکمیت مالی و پناهگاه نهایی در برابر آشوب سیاستهای پولی تبدیل شده است.

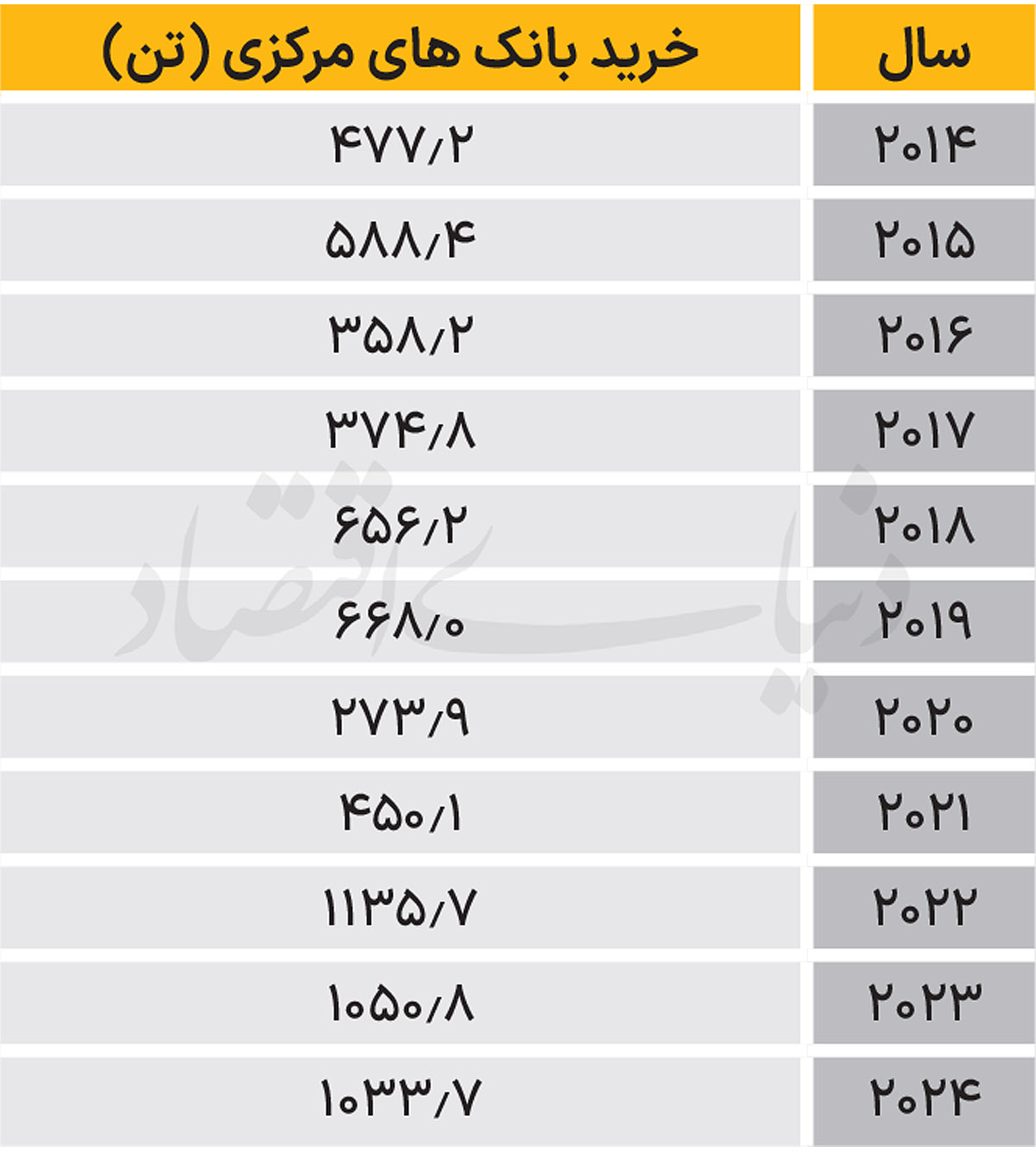

نقش بانکهای مرکزی و تغییر ساختار تقاضا

پس از بحران مالی ۲۰۰۸ و تشدید تحریمها در دهه ۲۰۲۰، بانکهای مرکزی اقتصادهای نوظهور و حتی برخی اقتصادهای پیشرفته، به خرید خالص طلا روی آوردهاند. این تقاضا فصلی یا سفتهبازانه نیست، بلکه ماهیتی بلندمدت و راهبردی دارد. همچنین استراتژیک و مبتنی بر کاهش وابستگی به دلار است. این عامل یک کف قدرتمند و روبهبالا برای قیمت ایجاد میکند که کمتر تحت تاثیر نوسانات کوتاهمدت قرار میگیرد.

همچنین برای دههها، مدل اصلی تحلیل طلا بر اساس نرخ بهره واقعی (نرخ بهره اسمی منهای تورم) بنا شده بود. رابطه معکوس بین این دو، قاعدهای طلایی به نظر میرسید. اما در سالهای اخیر این مدل به کرات نقض شده است. در دورههایی، حتی با افزایش نرخ بهره اسمی و واقعی، قیمت طلا تحت تاثیر عوامل راهبردی قویتر، ثبات یا حتی رشد را تجربه کرده است. این به معنای مرگ مدلهای کلاسیک نیست، بلکه نشان میدهد وزن متغیرهای جدیدی مانند ریسکژئوپلیتیک، بیثباتی سیاستگذاری و انتظارات تورمی بلندمدت به شدت افزایش یافته است.

محدودیت عرضه و هزینه استخراج

در سوی دیگر معادله، عرضه طلا با محدودیتهای ساختاری مواجه است. کشف معادن بزرگ جدید نادر شده و پروژههای موجود با چالش افزایش عمق استخراج، کاهش عیار سنگ معدن و فشارهای فزاینده زیست محیطی و اجتماعی روبهرو هستند. این عوامل، هزینه نهایی استخراج (All-in Sustaining Cost) را به طور مداوم افزایش داده است. این هزینه، امروزه به یک حمایت بنیادی قوی برای قیمت طلا تبدیل شده است. در حقیقت، صنعت معدنکاری دیگر نمیتواند به سرعت و با هزینه کم به افزایش تقاضا پاسخ دهد. محدودیت عرضه، یکی از ارکان اساسی سناریوهای بلندمدت صعودی است.

ETFها؛ نوسانساز کوتاهمدت، نه تعیینکننده روند

سرمایه جاری در صندوقهای قابل معامله (ETF) میتوانند نوسانات کوتاهمدت ایجاد کنند، اما در مقابل جریان سنگین تقاضای فیزیکی بانکهای مرکزی و پسانداز کنندگان خرد در آسیا، نقش روندساز بلندمدت ندارند.

وقتی قیمت طلا برای مدت طولانی بالاتر از "ارزش منصفانه" کلاسیک (که مبتنی بر مدلهایی مانند نرخ بهره واقعی و قدرت دلار است) تثبیت میشود، اما همچنان توسط خریداران ساختاری حمایت میگردد، این قیمت جاری به لنگر جدید مدل تبدیل میشود. این پدیده "تغییر رژیم" (Regime Shift) نامیده میشود. در این مقاله، سطح 500 دلار نه بر اساس یک پیشبینی خطی، بلکه بهعنوان کف احتمالی این رژیم جدید، قیمت طلا در نظر گرفته شده است. این سطح نمایانگر نقطهای است که در آن تقاضای ساختاری (به ویژه از سوی بانکهای مرکزی) هرگونه اصلاح عمیق قیمت را خنثی میکند.

سه سناریوی قیمتی طلا تا ۲۰۳۰

با درنظرگیری تمامی عوامل فوق، میتوان مسیرهای محتمل پیشروی قیمت طلا را در قالب سه سناریوی کلان ترسیم کرد. این سناریوها بر مبنای مفروضات کلاناقتصادی، ژئوپلیتیک و ساختاری شکل گرفتهاند.

سناریوی بدبینانه (روند تثبیت شده): در این سناریو، فرض میشود نظم پولی فعلی با اصلاحات تدریجی پایدار میماند، تورم در اقتصادهای بزرگ تحت کنترل درمیآید و تنشهای ژئوپلیتیک به درگیری تمامعیار تبدیل نمیشود. در این حالت، طلا نقش خود را به عنوان پناهگاه حفظ میکند، اما رشد قیمت آن ملایم و همراه با نوسانات معمول بازار خواهد بود.

پیشبینی: حرکت در کانالهای قیمتی شناخته شده و رسیدن به محدوده 5500 تا 6000 دلار در هر اونس تا سال ۲۰۳۰.

سناریوی میانه (صعود ساختاری): این سناریو، محتملترین حالت بر اساس روندهای فعلی است. بیاعتمادی به نظم پولی ادامه مییابد، خرید بانکهای مرکزی تداوم دارد و نوسانات اقتصادی با دورههای رکود و تورم همراه است. در این شرایط، طلا شاهد جریان مستمر سرمایهگذاری نهادی و رشد مداوم بر اساس محدودیت عرضه و تقاضای راهبردی خواهد بود. پیشبینی: شکست مقاومتهای تاریخی و صعود تدریجی به محدوده 6800 تا 7500 دلار در هر اونس تا سال ۲۰۳۰. سناریوی خوشبینانه (شوک بزرگ): این سناریو بر وقوع یک بحران بزرگ پولی، مالی یا ژئوپلیتیک استوار است.

فروپاشی اعتماد به یک یا چند ارز عمده، تشدید درگیریهای بینالمللی به سطح بحران فراگیر، یا بروز یک شوک تورمی مهارنشدنی جدید، میتواند محرک آن باشد. در این شرایط، هجوم تقاضا برای طلا به عنوان تنها پناهگاه مطمئن، تمام مدلها را باطل میکند. پیشبینی: جهش تاریخی قیمت و رسیدن به سطوحی فراتر از 8500 تا 10000 دلار و حتی بالاتر در هر اونس. به عبارتی 5000 دلار سقف طلا نیست؛ بلکه کف رژیم جدید آن است. تحلیل ساختاری بازار نشان میدهد که بانکهای مرکزی به بازیگر نهایی (Marginal Buyer) بازار تبدیل شدهاند و ریسک سقوط عمیق قیمت، مشابه آنچه در مدلهای کلاسیک مشاهده میشد، بهطور ساختاری کاهش یافته است. در این نظم جدید، طلا دیگر صرفا یک واکنشدهنده (Reactive Asset) به بحران نیست، بلکه نقش یک دارایی پیشنگر (Proactive Asset) و در واقع یک بیمه ساختاری در برابر ناترازیهای نظام مالی جهانی را ایفا میکند. سرمایهگذاران باید این تغییر پارادایم را در استراتژی تخصیص دارایی خود لحاظ کنند.

طلا بیش از آنکه دارایی سفتهبازانه باشد، آینه بیاعتمادی به نظم پولی جهانی است. تا زمانی که این بیاعتمادی پابرجاست، سناریوهای صعودی طلا همچنان معتبر خواهند بود. حرکت قیمت طلا دیگر صرفا تابع نرخ بهره فدرالرزرو نیست، بلکه در بستر پیچیدهای از رقابت ژئوپلیتیک، تحولات راهبردی بانکهای مرکزی و محدودیتهای فیزیکی عرضه شکل میگیرد. سرمایهگذاران برای حرکت در این مسیر ناآشکار، باید بیش از هر زمان دیگری به سناریوسازی و درک منطق این تحولات کلان توجه کنند. اگر قرن بیستم، قرن دلار بود؛ دهه پایانی قرن بیستویکم میتواند دهه

* تحلیلگر بازارهای مالی