«دنیایاقتصاد» بازارها را بررسی میکند

جدال بورس با مقاومت کلیدی

بازار داخلی

تداوم سرخی برای دومین روز

با نزول شاخصهای اصلی بازار سرمایه، دومین روز معاملاتی هفته جاری زنگ پایان خود را به صدا درآورد.

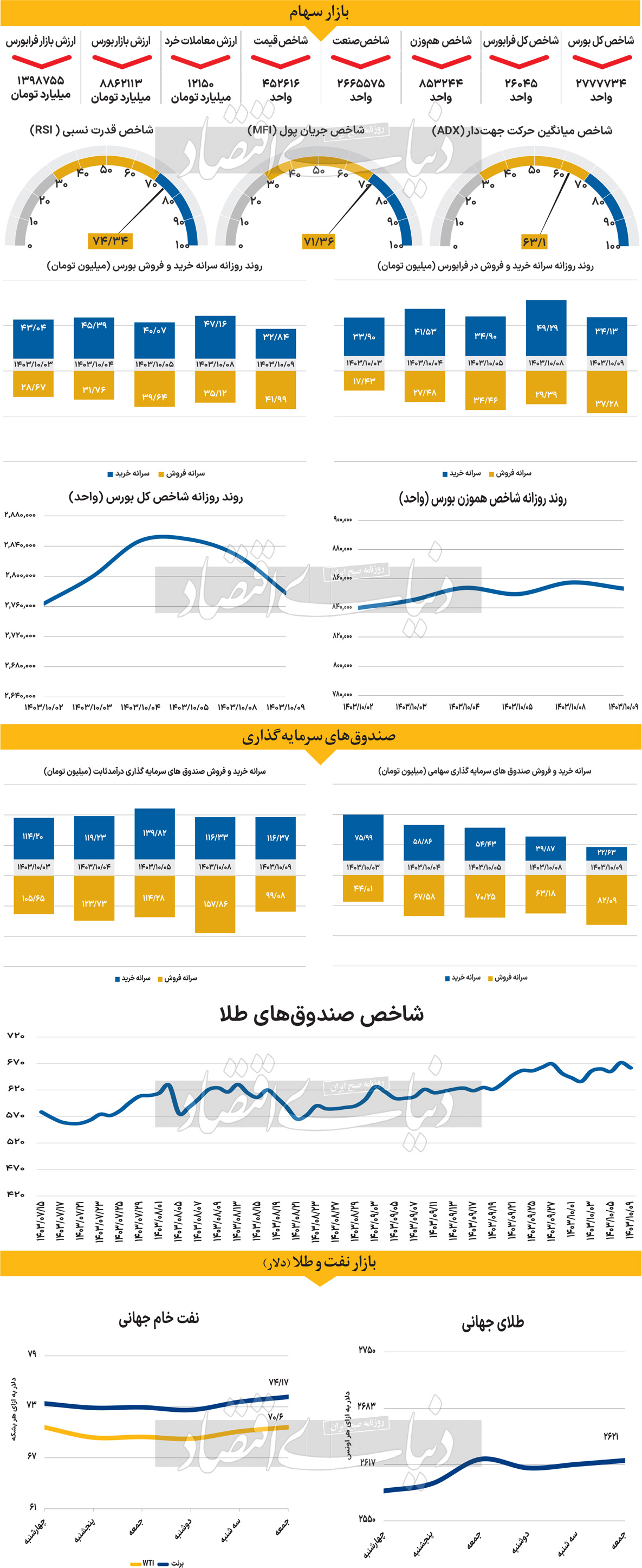

روز یکشنبه شاخص کل بورس اوراق بهادار تهران، 49هزار و 684 واحد افت کرد و در نهایت به سطح 2 میلیون و 777هزارواحدی تنزل کرد. شاخص کل بورس در حالی این نزول 1.76 درصدی را ثبت کرد که همچنان صفوف سنگینی در نمادهای شاخصساز بازار دیده میشود.

شاخص کل هموزن نیز که در روز نخست هفته رشد محدودی داشت روز یکشنبه با افت 0.48 درصدی در ارتفاع 853هزار و 244واحدی ایستاد. در این میان شاخص کل فرابورس مانند سایر شاخصهای اصلی بازار قدم برداشت و حدود 0.03درصد کاهش یافت و با قرار گرفتن در ارتفاع 26هزار و 45 واحدی کار خود را به پایان رساند. بررسیهای «دنیایاقتصاد» نشانگر این مساله است که روز یکشنبه ارزش معاملات خرد سهام، حق تقدم و صندوقهای اهرمی با کاهش 22درصدی مواجه شد و رقم 12150 میلیارد تومان را به خود دید. از طرفی روز گذشته با خروج پول 1954میلیارد تومانی به پایان رسید.

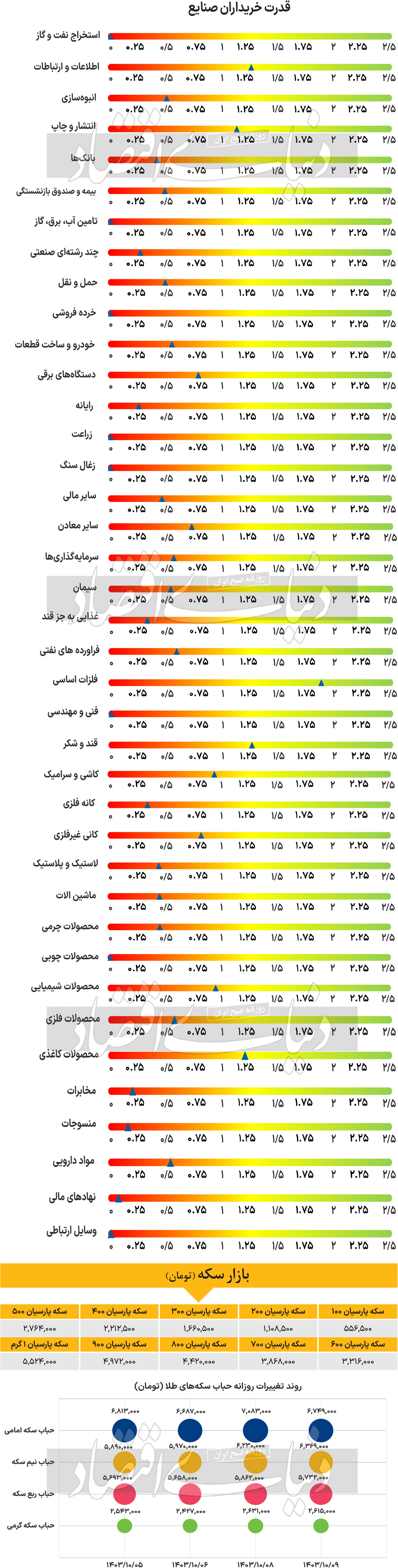

بازار سرمایه در شرایطی برای دومین روز در هفته جاری روند منفی به خود گرفت که نمادهای بزرگ بازار بیشتر تحتتاثیر روند اصلاحی قرار دارند. با توجه به اینکه انتظار میرفت نمادهای کوچک بازار روند متعادلتری داشته باشند اما ماهیت اصلاحی بازار گریبان برخی سهام کوچکتر بازار را هم گرفته است.در خلال روز گذشته نرخ ارز در سامانه ارز توافقی افزایش پیدا نکرد و دلار در سامانه توافقی به صورت محدودی اصلاحی بود. با وجود این به نظر میرسد بازار تا حدودی بر مقاومتهای پیش رو فائق بیاید. بازار سرمایه در هفته جاری در برابر آزمون مقاومتهای کلیدی قرار گرفته است.

عبور موفق از این چالش، نیازمند تقویت جریان نقدینگی و تغییر در انتظارات سرمایهگذاران است. البته در این میان باید تاثیر ریسکهای سیستماتیک و غیرسیستماتیک را کماهمیت تلقی نکرد و تغییر سیاستها و رویکردها میتواند تولید صنایع را با تغییرات روبهرو کند.

به عقیده برخی از کارشناسان، بازار سرمایه پس از یک دوره رشد وارد مرحلهای از استراحت شده است. تحلیلها نشان میدهد شاخص درگیر مقاومتهای تکنیکال است و عبور از سقفهای قبلی دشوارتر شده است. هرچند جریان پول و اخبار مثبت میتواند بازار را دوباره به مسیر صعود بازگرداند، اما نشانههایی از اصلاح زمانی و قیمتی نیز دیده میشود. ادامه روند صعودی منوط به بهبود شرایط بنیادی و عدمبروز شوکهای منفی است.

بازار خارجی

رشد نسبی قیمت نفت

نفت در روزهای اخیر روند رشد نسبی را پشت سر گذاشته است. بررسیها نشان میدهد که انگیزه این روند رشد ملایم، خوشبینی نسبت به تقاضا در چین، بهعنوان بزرگترین واردکننده نفت خام جهان بود. با این حال، قدرتگرفتن دلار مجالی برای رشد بیشتر نداد. با وجود تعطیلات، هفته معاملاتی کوتاه سپری شد و حجم معاملات در بازارهای نفتی بسیار اندک بود، اما نفت در معاملات کمحجم پایان سال صعود کرد و این در حالی بود که سرمایهگذاران چشمانداز سال ۲۰۲۵را ارزیابی کرده و پیگیر تحولات خاورمیانه بودند. در واقع، پس از تقویت پیشبینی بانک جهانی در مورد رشد اقتصادی در چین برای سالهای ۲۰۲۴ و ۲۰۲۵، انتظارات مبنی بر رشد تقاضا در این کشور، از قیمتهای نفت حمایت کرد. نکته مهم دیگر آن است که چین ابعاد اقتصادی خود را نیز به میزان 2.7درصد افزایش داده و به 129.4 تریلیون یوآن رسانده است. با تمام اینها آنچه مسلم است، قیمتهای نفت همواره تحت فشار تقویت دلار آمریکا بودهاند و فرصتی برای رشد بیشتر نداشتهاند.

در یک چشمانداز سال به سال، نفت خام در مسیر کاهش سالانهای ملایم قرار دارد و از اواسط اکتبر، معاملات در یک باند باریک محدود شده است. از آنجا که تقاضای چین کاهش مییابد و تولید جهانی در حال افزایش است، نگرانیهای گستردهای وجود دارد که بازار ممکن است سال آینده با مازاد عرضه مواجه شود. اگرچه معاملهگران در مورد تحریمهای احتمالی سختتر ایالات متحده علیه جریانهای نفتی از ایران در دوران دونالد ترامپ در موضع احتیاط به سر میبرند.

در بخش تامین ذخایر، دادههای اداره اطلاعات انرژی ایالات متحده حاکی از آن بود که موجودیهای نفت خام ایالاتمتحده در هفته گذشته 4.2 میلیون بشکه کاهش یافته است، در حالی که فعالیتهای پالایشگاههای خلیج ایالاتمتحده به بالاترین سطح 5ساله خود رسید.