معضلات صنعت بیمه در ایران بررسی شد

بیمه در تله ناترازی؟

یکی از دستاوردهای ارزشمند بشر برای رویارویی با حوادث و تامین برخی از نیازهای اقتصادی، اجتماعی و روانی، پدیده بیمه است. بیمه وسیلهای است که علاوه بر جبران خسارات اقتصادی ناشی از حوادث،ارتقای سطح زندگی افراد و همچنین ایجاد بستری مناسب و مطمئن برای رشد و توسعه اقتصادی، موجب آرامش خاطر بازیگران اقتصاد، از خانوار تا بنگاه شده و این آرامش خاطر که به جهت کنترل و مدیریت ریسک در فضای نااطمینانی حاصل شده سبب پویایی حیات اقتصادی و همچنین افزایش کارآیی و بهرهوری میشود. «دنیای اقتصاد» جهت درک بهتر این موضوع با یزدان رضایی، پژوهشگر صنعت بیمه به گفتوگو پرداخت. رضایی در آغاز سخنان خود تاکید کرد که بیمه، پیش از آنکه یک صنعت مالی باشد، پاسخی تمدنی به ترس انسان از آینده است. بشر از همان زمانی که فهمید زندگی بر مدار قطعیت نمیچرخد، به فکر تقسیم ریسک افتاد. فلسفه وجودی بیمه دقیقا همین نقطه است؛ تبدیل نااطمینانی فردی به مسوولیت جمعی. در اقتصاد مدرن نیز بیمه صرفا یک خدمت مالی نیست؛ یکی از ستونهای توسعه است. هیچ اقتصادی بدون صنعت بیمه کارآمد نمیتواند سرمایهگذاری بلندمدت، تولید پایدار و امنیت اقتصادی ایجاد کند.

اما در ایران، صنعت بیمه سالهاست که از این فلسفه اولیه فاصله گرفته است. بیمه به جای آنکه ابزار مدیریت ریسک باشد، در بسیاری از موارد به بنگاهی برای فروش اجباری چند رشته محدود تبدیل شده؛ صنعتی که بیشتر از آنکه به تحلیل ریسک، طراحی محصول و توسعه بازار فکر کند، درگیر بقا، رقابت ناسالم و بازی با اعداد ترازنامه است. آمارها ظاهرا از رشد صنعت خبر میدهند، اما زیر پوست این اعداد، مجموعهای از ناترازیهای عمیق وجود دارد که صنعت را در وضعیت فرسایشی نگه داشته است.

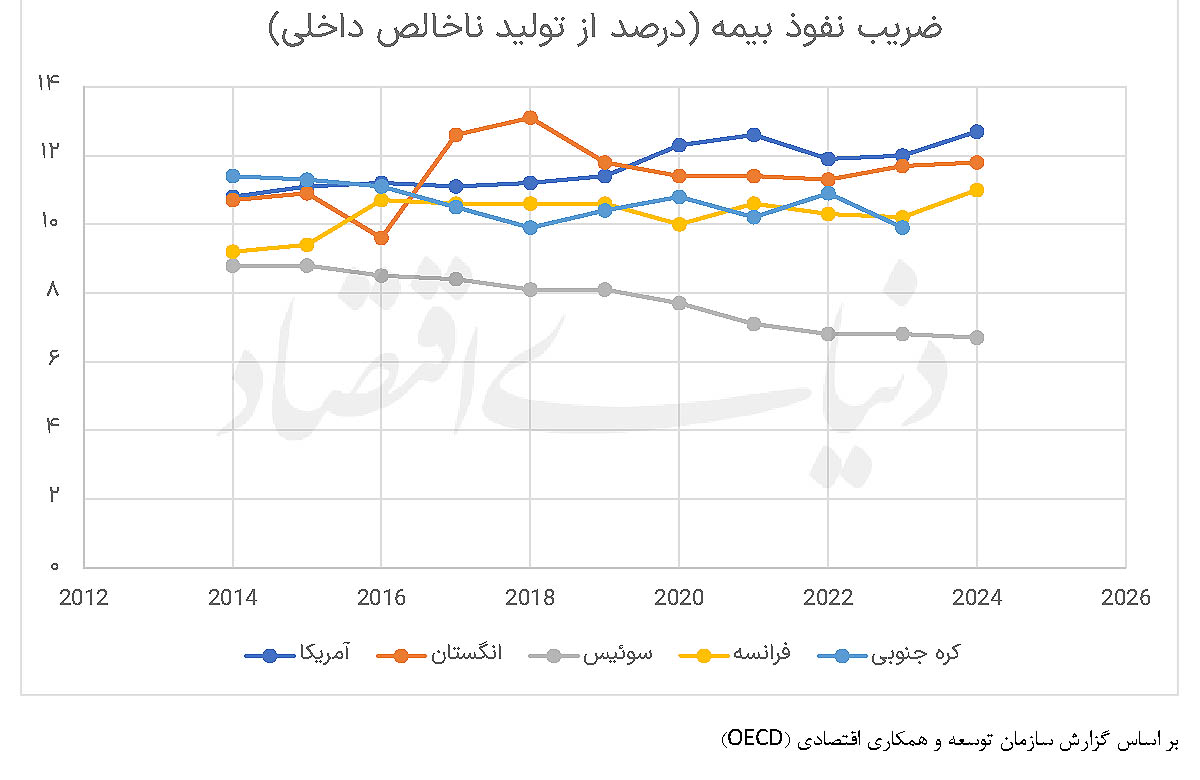

ضریب نفوذ بیمه، علت یا معلول رشد اقتصادی؟

ضریب نفوذ بالای بیمه در کشورهای توسعهیافته، صرفا یک شاخص مالی یا نتیجه بزرگ بودن بازارهای بیمه نیست؛ بلکه بازتابی از کیفیت ساختار اقتصادی، ثبات نهادی و سطح بلوغ حکمرانی اقتصادی در این کشورهاست. همچنین رضایی گفت که در اقتصادهایی مانند سوئیس، بریتانیا، آمریکا، فرانسه و کرهجنوبی، سهم صنعت بیمه از تولید ناخالص داخلی به سطوحی میان ۷ تا بیش از ۱۲ درصد رسیده است، درحالیکه این نسبت در بسیاری از اقتصادهای بیثبات یا در حال توسعه مانند ایران، همچنان در محدوده ۲ تا ۳ درصد باقی مانده است. اما پرسش مهم اینجاست که آیا ضریب نفوذ بالای بیمه، علت توسعه اقتصادی است یا توسعه اقتصادی، علت ضریب نفوذ بالای بیمه است؟ واقعیت این است که رابطه میان این دو، یک رابطه دوطرفه و تقویتکننده است. اقتصادهای توسعهیافته به دلیل ثبات سیاسی، پیشبینیپذیری اقتصاد کلان، قدرت نظام حقوقی، شفافیت اطلاعات و عمق بازارهای مالی، بستری فراهم میکنند که در آن بیمه میتواند رشد کند، محصولات متنوع ارائه دهد و به بخشی از زندگی اقتصادی خانوارها و بنگاهها تبدیل شود. در چنین فضایی، مردم و کسبوکارها افق بلندمدتی دارند، داراییهایشان قابل ارزیابی است و مفهوم مدیریت ریسک معنا پیدا میکند؛ بنابراین تقاضا برای بیمه نیز افزایش مییابد. اما در نقطه مقابل، خود توسعه صنعت بیمه نیز به یکی از موتورهای رشد اقتصادی تبدیل میشود. صنعت بیمه با کاهش نااطمینانی، امکان سرمایهگذاری بلندمدت را تقویت میکند، هزینه ریسک را کاهش میدهد و منابع مالی عظیمی را به سمت بازار سرمایه و پروژههای اقتصادی هدایت میکند. به بیان دیگر، توسعه اقتصادی و توسعه بیمه در یک چرخه همافزا حرکت میکنند؛ اقتصاد باثبات، بیمه را بزرگتر میکند و صنعت بیمه توسعهیافته نیز به تعمیق ثبات اقتصادی کمک میکند. دقیقا به همین دلیل است که در بسیاری از کشورها، رشد صنعت بیمه همزمان با صنعتیشدن، توسعه بازارهای مالی و ارتقای کیفیت حکمرانی رخ داده است. بنابراین شاید بتوان گفت ضریب نفوذ بالای بیمه نه صرفا علت توسعه است و نه فقط معلول آن؛ بلکه نشانهای از شکلگیری یک اقتصاد قابل پیشبینی و مبتنی بر اعتماد نهادی است.

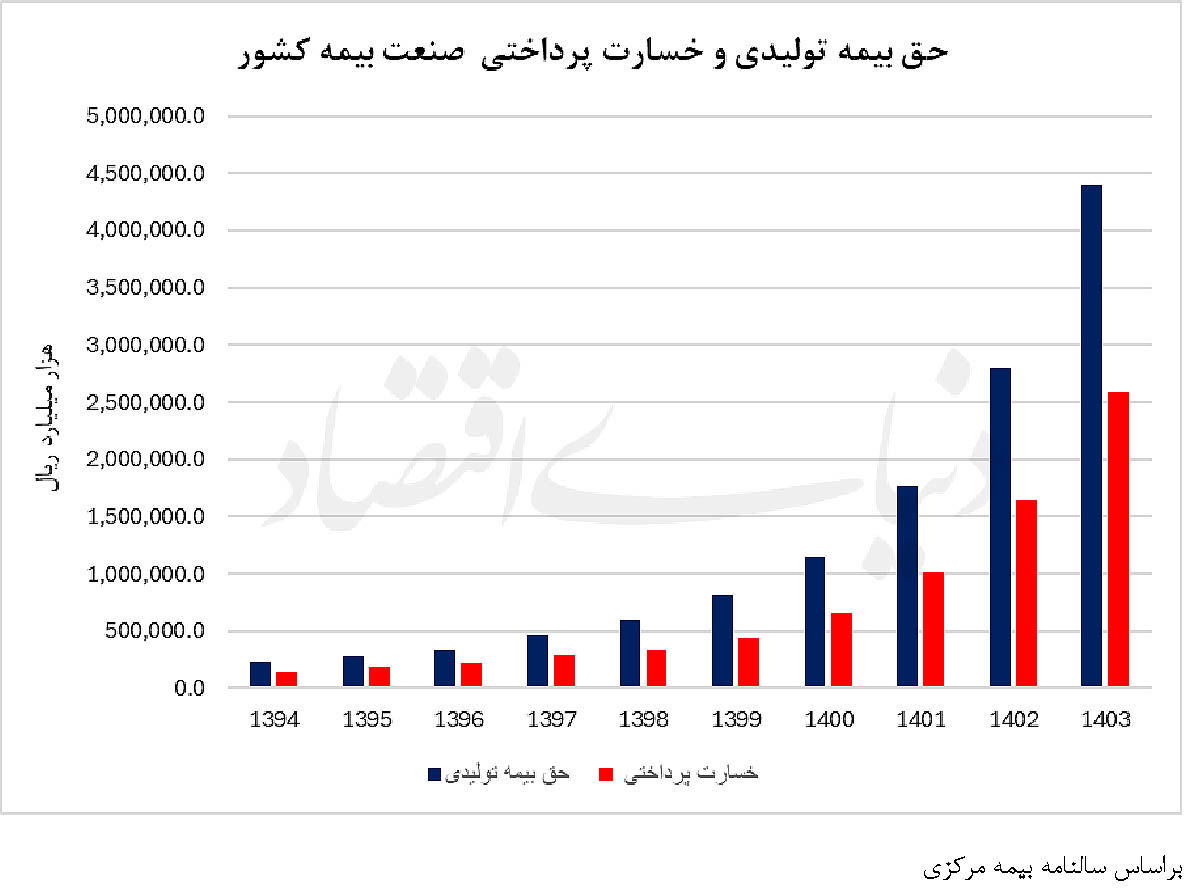

نسبت خسارت، بلای جان شرکتهای بیمه

روند افزایشی نسبت خسارت به حقبیمه در صنعت بیمه ایران، زمانی ابعاد نگرانکنندهتری پیدا میکند که با تجربه کشورهای توسعهیافته مقایسه شود. در بسیاری از اقتصادهای پیشرفته، اگرچه شرکتهای بیمه نیز با تورم، افزایش هزینههای درمان، رشد خسارتها و... مواجه هستند، اما نسبت خسارت معمولا در محدودهای کنترلشده و قابل مدیریت باقی میماند؛ زیرا ساختار صنعت بر پایه تحلیل داده، قیمتگذاری دقیق و مدیریت حرفهای ریسک بنا شده است. رضایی ادامه داد که در کشورهایی مانند آلمان، سوئیس، ژاپن و بریتانیا، شرکتهای بیمه بهطور مستمر نرخها را بر اساس رفتار ریسک، سوابق مشتری، دادههای اکچوئری و تغییرات هزینهای بهروزرسانی میکنند و همین مساله اجازه نمیدهد نسبت خسارت پرداختی به حقبیمه دریافتی خیلی بالا برود. علاوه بر این، توسعه فناوری، پایگاههای داده یکپارچه، کنترل تقلب بیمهای و نظارت هوشمند، بخش مهمی از هزینههای پنهان صنعت را کاهش داده است.

در مقابل، صنعت بیمه ایران سالهاست با نوعی ناترازی مزمن در نسبت خسارت مواجه است؛ وضعیتی که ریشه آن فقط در تورم خلاصه نمیشود، بلکه به ضعف تاریخی زیرساختهای بیمهگری بازمیگردد. درحالیکه در بسیاری از کشورهای توسعهیافته، سود اصلی شرکتهای بیمه از عملیات فنی و مدیریت ریسک حاصل میشود، در ایران بخش مهمی از شرکتها عملا برای جبران زیانهای ناشی از خسارت، به درآمدهای سرمایهگذاری وابسته شدهاند. در اقتصادهای توسعهیافته، افزایش نسبت خسارت معمولا یک هشدار موقت و قابل اصلاح تلقی میشود، اما در ایران این شاخص به بخشی پایدار از ساختار صنعت تبدیل شده است. حتی ترکیب پرتفوی بیمهای نیز این تفاوت را تشدید میکند. در کشورهای توسعهیافته، سهم بالایی از بازار به بیمههای عمر، بازنشستگی، مسوولیت و بیمههای تخصصی اختصاص دارد؛ رشتههایی که معمولا پایداری بیشتری دارند و امکان مدیریت بلندمدت منابع را فراهم میکنند. اما در ایران، تمرکز سنگین بازار بر رشتههای زیاندهی مانند درمان و شخص ثالث، فشار نسبت خسارت را به شکل مزمن افزایش داده است. به همین دلیل، برخلاف بسیاری از اقتصادهای پیشرفته که صنعت بیمه بهعنوان نهادی مولد و سرمایهگذار شناخته میشود، در ایران بخش مهمی از انرژی صنعت صرف جبران عدم تعادلهای عملیاتی و مدیریت بحرانهای کوتاهمدت شده است.

رشد اسمی یا توسعه حقیقی؟

رشد اسمی صنعت بیمه در ایران طی سالهای اخیر، در نگاه نخست ممکن است تصویری از توسعه و گسترش بازار ارائه دهد، اما بررسی عمیقتر شاخصها نشان میدهد بخش مهمی از این رشد، بیش از آنکه ناشی از افزایش واقعی تقاضا یا تعمیق بیمه در اقتصاد باشد، محصول تورم مزمن و افت ارزش پول ملی است. افزایش چندبرابری حجم حقبیمه تولیدی در دهه گذشته، همزمان با جهش عمومی سطح قیمتها رخ داده و به همین دلیل نمیتوان آن را بهتنهایی نشانه بلوغ صنعت تلقی کرد. حتی طبق آمار بیمه مرکزی رشد ضریب نفوذ بیمه هم در ظاهر روندی مثبت داشته، اما همچنان فاصله معناداری با استانداردهای جهانی دارد و از همه مهمتر، بخش عمده این بازار همچنان بر دوش رشتههای اجباری و کوتاهمدتی مانند شخص ثالث و درمان قرار گرفته است. در واقع، صنعت بیمه ایران هنوز نتوانسته به مرحلهای برسد که بیمه به ابزاری برای مدیریت بلندمدت ریسک، پسانداز و سرمایهگذاری تبدیل شود. اگرچه سرانه حقبیمه در ایران به ریال افزایش یافته، اما در مقیاس بینالمللی و بر مبنای دلار، بخش مهمی از این رشد عملا خنثی شده و حتی در برخی دورهها کاهش یافته است. این واگرایی میان رشد ریالی و افت ارزش واقعی بازار، نشان میدهد صنعت بیمه ایران بیش از آنکه از توسعه اقتصادی و افزایش رفاه تغذیه کند، تحتتاثیر تورم و کاهش قدرت پول ملی حرکت کرده است.

حلقههای گم شده زنجیره ارزش بیمه

زنجیره ارزش صنعت بیمه، برخلاف تصور رایج، صرفا به فروش بیمهنامه و پرداخت خسارت محدود نمیشود؛ بلکه مجموعهای از فرآیندهای بههمپیوسته شامل تحلیل ریسک، طراحی محصول، قیمتگذاری اکچوئری، بازاریابی، فروش، ارزیابی خسارت، سرمایهگذاری منابع و مدیریت ارتباط با مشتری را در برمیگیرد. در صنعت بیمههای توسعهیافته، هر حلقه از این زنجیره بر پایه داده، فناوری و تحلیل رفتار مشتری عمل میکند و همین مساله باعث میشود شرکتهای بیمه نهفقط فروشنده بیمهنامه، بلکه بازیگرانی فعال در مدیریت ریسک اقتصاد باشند. اما در ایران، بخش قابلتوجهی از این زنجیره یا ضعیف مانده یا اساسا بهدرستی شکل نگرفته است. ضعف دادههای اکچوئری، قیمتگذاری غیرواقعی، وابستگی شدید به چند رشته محدود، شبکه فروش سنتی، فرآیندهای پرهزینه پرداخت خسارت و نبود زیرساختهای دیجیتال، باعث شده زنجیره ارزش صنعت بیمه بهجای خلق مزیت رقابتی، به مجموعهای از گلوگاههای ناکارآمد تبدیل شود. از سوی دیگر، ارتباط ضعیف میان صنعت بیمه با بازار سرمایه، نظام سلامت، دادههای اقتصادی و فناوریهای نوین و پیشرفته (High Tech) باعث شده ظرفیتهای واقعی این صنعت برای خلق ارزش اقتصادی فعال نشود. نتیجه چنین شرایطی آن است که صنعت بیمه ایران، با وجود رشد نسبتا بزرگ ریالی، هنوز نتوانسته زنجیرهای کارآمد و مدرن برای تولید ارزش پایدار ایجاد کند و بخش مهمی از انرژی آن صرف جبران ناکارآمدیهای درونی و مدیریت بحرانهای کوتاهمدت میشود.