کارشناسان تاثیر افزایش قیمت نفت بر صنعت پالایشی را بررسی کردند

شعله سبز در تالار شیشهای؟

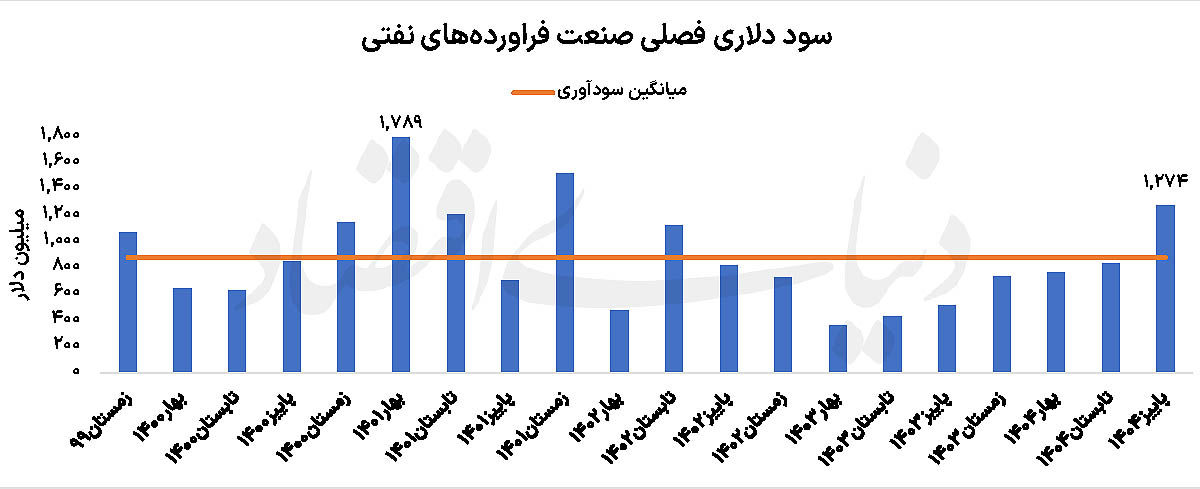

این وضعیت از آن حیث اهمیت دارد که معمولا به نفع شرکتهای پالایشی تمام میشود. تجربه جنگ روسیه و اوکراین نیز نشان میدهد که هر زمان بازار جهانی انرژی با شوک عرضه روبهرو میشود، سودآوری شرکتهای فعال در صنعت پالایشگاهی میتواند از جهش نرخ فرآوردهها منتفع شود. در آن مقطع، سود خالص صنعت فرآوردههای نفتی ایران در بهار۱۴۰۱ رکورد تازهای ثبت کرد و از مرز ۱.۷میلیارد دلار عبور کرد. حالا نیز با بالا گرفتن تنشها در منطقه و نگرانی از اختلال در مسیرهای انتقال انرژی، دوباره نگاهها به سمت صنعت پالایشی چرخیده است.

در بازار جهانی، افزایش ریسکهای ژئوپلیتیک معمولا دو اثر همزمان بر پالایشگاهها دارد. نخست رشد قیمت نفت خام و دوم افزایش فاصله قیمتی میان نفت و فرآوردههای نفتی یا همان «کرک اسپرد» میتوانند بر این صنعت موثر واقع شوند. در شرایطی که قیمت فرآوردهها با شتاب بیشتری نسبت به خوراک رشد میکند، حاشیه سود پالایشگاهها تقویت میشود و همین موضوع میتواند سودسازی این صنعت را افزایش دهد. در هفتههای اخیر نیز نشانههایی از رشد کرک اسپرد در بازارهای جهانی مشاهده شده و برخی تحلیلگران معتقدند در صورت تداوم نااطمینانیها، این روند میتواند ادامهدار باشد. در ایران نیز بخشی از پالایشگاهها به دلیل فروش فرآوردهها با نرخهای متاثر از بازار جهانی، از رشد قیمت نفت و فرآوردهها اثر میپذیرند. علاوه بر این، افزایش نرخ ارز نیز میتواند درآمد ریالی این شرکتها را تقویت کند. همین موضوع باعث شده است در روزهای اخیر بار دیگر نگاه بخشی از فعالان بازار به سمت نمادهای پالایشی جلب شود؛ با این حال نقش ریسکهای ژئوپلیتیک و تاثیر آن بر روند عملیاتی شرکتهای پالایشی را نمیتوان نادیده گرفت.

شرط صعود پالایشیها

در پی تشدید تنشهای منطقهای و بسته شدن تنگه هرمز، بازار جهانی نفت با جهش قابلتوجهی مواجه شد؛ بهطوریکه قیمت نفت خام از محدوده ۶۰دلار به ازای هر بشکه تا سطوحی بالاتر از ۱۲۰دلار نیز افزایش یافت و اکنون در بازه ۹۰ تا ۱۰۰دلار در حال معامله است. این تحول، آثار گستردهای بر بازارهای جهانی و همچنین صنایع داخلی برجای گذاشته است.

علیرضا فرشید، تحلیلگر بازارهای مالی در گفتوگویی تحلیلی با اشاره به پیامدهای این رخداد اظهار کرد: افزایش قیمت نفت، علاوه بر آثار مستقیم بر بازارهای جهانی انرژی، میتواند صنایع داخلی را نیز تحتتاثیر قرار دهد؛ بهویژه صنایعی که وابستگی بالایی به تامین پایدار انرژی دارند. او افزود: در شرایط فعلی، یکی از مهمترین موضوعات برای صنایع، امنیت و پایداری دسترسی به انرژی است. در روزهای اخیر نیز شاهد تاکید مکرر سیاستگذاران بر صرفهجویی و احتمال بروز محدودیت در تامین برق تابستانی و گاز زمستانی بودهایم. همین مساله باعث شده است تحلیل سودآوری صنایع با اما و اگرهایی همراه شود تا زمانی که دادههای دقیقتری از میزان کمبود انرژی و شدت اثر آن منتشر شود. این تحلیلگر بازار سرمایه با فرض ثبات شرایط موجود و تداوم تامین انرژی گفت: اولین صنعتی که از جهش قیمت نفت متاثر میشود، صنعت پالایشی است. در هفتههای اخیر کرکاسپرد پالایشگاهها که معیار حاشیه سود ناخالص این صنعت محسوب میشود، از سطوح کمتر از ۲۰دلار تا محدودههای حتی بالاتر از ۸۰دلار به ازای هر بشکه افزایش یافت. البته این سطوح پایدار نبود و اکنون کرکاسپردها در محدوده ۴۰دلار قرار دارند. به گفته علیرضا فرشید، همین افزایش نیز به معنای رشد قابلتوجه سودآوری پالایشگاههاست.

در صورت تداوم این شرایط، عدم اختلال در تولید و نبود آسیب به زیرساختها، میتوان انتظار داشت سود صنعت پالایشی سالانه به حدود ۸ تا ۹میلیارد دلار برسد. او ادامه داد: علاوه بر پالایشگاههای بورسی، شرکتهایی مانند پالایشگاه ستاره خلیجفارس نیز اگرچه بهطور مستقیم در بورس حضور ندارند، اما سهام آنها در اختیار هلدینگهای بورسی است و این موضوع میتواند بر ارزش شرکتهای بالادستی نیز اثرگذار باشد. فرشید در بخش دیگری از این گفتوگو به اثر رشد قیمت نفت بر بازار گاز و صنایع وابسته اشاره کرد و گفت: افزایش قیمت نفت باعث رشد نرخ خوراک گاز نیز شده است. فرمول خوراک گاز پتروشیمیها که پیشتر در محدوده ۱۵سنت به ازای هر مترمکعب قرار داشت، اکنون به حدود ۱۹ تا ۲۰سنت رسیده و این یعنی رشد تقریبی ۲۵ تا ۳۰درصدی هزینه خوراک که میتواند بهای تمامشده صنعت پتروشیمی را افزایش دهد. به گفته علیرضا فرشید، این موضوع بهطور مستقیم بر صنایع گازمحور، بهویژه متانولسازان و اورهسازان تاثیرگذار است. البته در مورد اوره، رشد قیمتهای جهانی میتواند بخشی از این افزایش هزینه را جبران کند؛ بهخصوص برای شرکتهایی که همچنان امکان صادرات دارند و تولید آنها متوقف نشده است.

این تحلیلگر بازار سرمایه تاکید کرد: از آنجا که نرخ خوراک گاز بهعنوان مبنای تعیین نرخ انرژی سایر صنایع نیز عمل میکند، صنایعی مانند فولاد و سیمان هم با افزایش هزینه انرژی مواجه خواهند شد. در نتیجه، حاشیه سود این صنایع نیز ممکن است تحت فشار قرار گیرد؛ مگر اینکه رشد قیمت محصولات بتواند افزایش هزینهها را جبران کند. آنچه حائز اهمیت است اینکه بازار سرمایه در شرایط کنونی نیازمند شفاف شدن وضعیت تامین انرژی، ثبات در تولید و روشنتر شدن ابعاد اثرگذاری تحولات ژئوپلیتیک بر صنایع مختلف است.

احتیاط سرمایهگذاران

حجت سرهنگی نیز در گفتوگو با «دنیایاقتصاد» به بررسی اثر رشد قیمت نفت بر صنعت فرآوردههای نفتی و چشمانداز سهام پالایشی در آستانه بازگشایی احتمالی بورس پرداخت و گفت: اتفاقاتی که طی سهماه گذشته رخ داد؛ بهویژه آغاز جنگ و افزایش تنشهای منطقهای، باعث شد بازار جهانی انرژی وارد فاز تازهای شود. رشد قیمت نفت، افزایش ریسک حملونقل و محدودیتهای جدید در تجارت انرژی از جمله عواملی هستند که اکنون تحلیل صنعت پالایش را پیچیدهتر کردهاند. او افزود: در شرایط فعلی، تحلیل صنعت پالایشی فقط بر مبنای افزایش قیمت نفت امکانپذیر نیست و باید مجموعهای از متغیرها را بهصورت همزمان در نظر گرفت. قیمت جهانی نفت، نرخ ارز، نحوه تسعیر ارزی، فرمول قیمتگذاری داخلی فرآوردهها، تخفیفهای صادراتی، هزینه حملونقل، ریسک بیمه و سیاستهای دولت همگی بر سودآوری این صنعت اثرگذارند. به همین دلیل نمیتوان گفت هر افزایش قیمت نفت الزاما به معنای رشد مستقیم سودآوری پالایشگاهها خواهد بود.

سرهنگی با اشاره به شرایط تحریمی ایران اظهار کرد: در اقتصاد ایران بهدلیل تحریمها، افزایش قیمت نفت همیشه به معنای افزایش واقعی درآمد نیست. ایران ناچار است بخشی از نفت و فرآوردههای خود را با تخفیف صادر کند. همچنین هزینههای حمل مخفیانه، ریسک توقیف کشتیها، محدودیتهای بیمهای و تاخیر در بازگشت منابع ارزی باعث میشود بخشی از منافع رشد قیمت نفت از بین برود. این کارشناس بازار سرمایه ادامه داد: مهمترین عامل سودسازی پالایشگاهها صرفا قیمت نفت نیست، بلکه «کرک اسپرد» یا همان فاصله قیمت نفت خام با فرآوردههای نفتی اهمیت بیشتری دارد. سود پالایشگاهها از این فاصله قیمتی ایجاد میشود. در بسیاری از دورهها همبستگی میان رشد نفت و فرآوردهها وجود داشته اما این اتفاق معمولا با وقفه زمانی رخ میدهد و حتی در برخی مقاطع کوتاهمدت، رشد نفت میتواند فشار موقتی بر حاشیه سود پالایشگاهها وارد کند. او افزود: در حال حاضر کرک اسپرد فرآوردههای اصلی نسبت به میانگینهای گذشته افزایش محسوسی داشته است.

متوسط کرک اسپرد چهار فرآورده اصلی قبلا در محدوده ۱۰ تا ۱۲دلار قرار داشت؛ اما اکنون تا سطوح ۲۱دلار رشد کرده و حتی در مقاطعی به ۲۶ تا ۲۷دلار هم رسیده است. این موضوع از منظر بنیادی برای صنعت پالایشی یک سیگنال مثبت تلقی میشود. سرهنگی با اشاره به فضای کلی بازار سرمایه گفت: یکی از مهمترین ریسکهای فعلی، افزایش ریسک سیستماتیک در بورس است. بخشی از فعالان بازار همچنان نگران ازسرگیری درگیریها هستند و همین موضوع باعث شده است سرمایهگذاران نسبت به صنایع بزرگ از جمله پالایشیها با احتیاط رفتار کنند. در چنین فضایی حتی شرکتهای سودساز هم ممکن است در کوتاهمدت رشد قیمتی متناسب با عملکرد بنیادی خود نداشته باشند. او تاکید کرد: اگر بخواهیم فضای کلی بورس را ترسیم کنیم، صنایعی مانند پالایشگاهها، پتروشیمیهای خوراک مایع و شرکتهای صادراتمحور میتوانند از رشد نفت و نرخ ارز منتفع شوند. در مقابل، صنایعی مثل حملونقل، خودرو، لاستیک و برخی صنایع وابسته به مصرف انرژی ممکن است تحت فشار هزینه قرار بگیرند.

این کارشناس بازار سرمایه در ادامه به وضعیت ارزشگذاری پالایشیها اشاره کرد و گفت: در حال حاضر بسیاری از شرکتهای پالایشی از منظر بنیادی در سطوح ارزندهای معامله میشوند. برای مثال «شبندر» با ارزش بازار حدود ۲۸۳همت، برای سال۱۴۰۴ حدود ۷۹همت سود و برای سال۱۴۰۵ حدود ۱۶۴همت سود برآورد کرده است. با فرض تقسیم سود ۵۰درصدی، نسبت قیمت به سود آیندهنگر این سهم به زیر ۱.۵واحد میرسد که عدد بسیار پایینی محسوب میشود. البته سایر شرکتها نیز شرایط مشابهی دارند. او افزود: «شتران» نیز با ارزش بازار حدود ۲۰۰همت، برای سال۱۴۰۴ حدود ۶۰همت سود و برای سال۱۴۰۵ حدود ۸۵همت سود برآورد کرده است. P/Eفوروارد این شرکت هم زیر ۲واحد قرار میگیرد. این اعداد نشان میدهد بازار بخش بزرگی از ریسکها را پیشخور کرده است. سرهنگی درباره مفروضات سودسازی پالایشگاهها توضیح داد: در برآوردهای منتشرشده، نرخ دلار موثر بر صنایع برای ماههای پایانی ۱۴۰۴ حدود ۱۲۵هزار تومان و برای سال۱۴۰۵ حدود ۱۴۵هزار تومان لحاظ شده است. همچنین نرخ نفت خام سنگین برای سال آینده در محدوده ۷۵دلار در نظر گرفته شده و بر مبنای همین مفروضات، سودهای قابلتوجهی برای شرکتهای پالایشی پیشبینی شده است. او تصریح کرد: اگر نرخهای فعلی ارز و کرک اسپردها تداوم پیدا کند، پالایشگاهها میتوانند سودهای بسیار مطلوبی بسازند و حتی با وجود افت احتمالی بازار در زمان بازگشایی بورس، از منظر بنیادی همچنان جزو صنایع جذاب باقی بمانند. این کارشناس بازار سرمایه با اشاره به احتمال بازگشایی بورس گفت: اگر بازار سهام در شرایط فعلی بازگشایی شود، طبیعی است که در روزهای ابتدایی هیجان فروش وجود داشته باشد و حتی اصلاح ۱۰ تا ۲۰درصدی در برخی نمادها دور از انتظار نیست. اما برای سرمایهگذاران ریسکپذیر، همین اصلاحها میتواند به فرصت تبدیل شود. او افزود: در شرایط کنونی بسیاری از صنایع مانند سیمان، غذا، دارو و پالایشیها از منظر ارزشگذاری در سطوح جذابی قرار دارند. البته همهچیز به ریسکهای ژئوپلیتیک وابسته است. اگر فرض کنیم تنشها در همین سطح باقی بماند و شرایط باثباتتری ایجاد شود، پالایشیها میتوانند جزو صنایع پیشرو بازار باشند.

سرهنگی در پایان گفت: تنها عاملی که همچنان سایه سنگینی بر این صنعت انداخته، ترس از تشدید جنگ و آسیبپذیری زیرساختهای انرژی است. با این حال اگر بخواهیم ریسکها را تا حدی تعدیل کنیم و فرض ثبات نسبی را بپذیریم، صنعت پالایش با P/E فورواردهای زیر ۲واحد، یکی از ارزندهترین گروههای بازار سرمایه به شمار میرود و میتواند در دوره پس از بازگشایی بورس مورد توجه سرمایهگذاران قرار گیرد.