پیام ورود پول سرمایهگذاران حقیقی به صندوقهای نقره، املاک و مستغلات چیست؟

تب حباب در صندوقهای سرمایهگذاری

صندوقهای طلا و نقره

در جریان دادوستدهای روز گذشته، قیمت صندوقهای طلا با افت همراه شد. بعد از فروکش تب هیجانی در معاملات دلار بازار آزاد، از شدت تلاطمهای صندوقهای طلا نیز کاسته شد و میل سرمایهگذاران به خرید این صندوقها کاهش یافت؛ موضوعی که خود را در افت ارزش معاملات صندوقهای طلا نشان داد. طی هفتههای اخیر، صندوقهای طلا به عنوان یکی از مهمترین مقاصد سرمایههای خرد شناخته میشدند و رشد سریع نرخ ارز و افزایش انتظارات تورمی، سبب شده بود تا بخش قابلتوجهی از سرمایهگذاران حقیقی، این ابزارها را به عنوان ابزار پوشش ریسک تورم انتخاب کنند. اکنون اما با آرامتر شدن فضای بازار ارز، بخشی از آن هیجان اولیه نیز تخلیه شده است.

در معاملات روز گذشته، صندوقهای نقره نیز با افت قیمتی همراه شدند؛ اما برخلاف صندوقهای طلا، جریان ورود پول به این صندوقها همچنان قدرتمند باقی ماند. بهدلیل صدورهایی که از سوی کدهای رزرو در برخی صندوقهای نقره صورت گرفت، بیش از ۲همت ورود پول حقیقی در این صندوقها به ثبت رسید. این در حالی است که همچنان عطش بالایی برای سرمایهگذاری در صندوقهای مبتنی بر نقره مشاهده میشود و بسیاری از فعالان بازار، این فلز را بهعنوان گزینهای با ظرفیت رشد بالاتر نسبت به طلا تلقی میکنند. همچنین در معاملات روز گذشته، مرحله دوم پذیرهنویسی هفتمین صندوق نقره بازار انجام شد که در همان لحظات ابتدایی، تمامی واحدهای عرضهشده به فروش رسید. چه در مرحله نخست پذیرهنویسی این صندوق در روز دوشنبه و چه در مرحله دوم در روز گذشته، تنها ۲۰۰میلیون واحد برای فروش در نظر گرفته شده بود؛ با این حال، در هر دو روز بیش از ۵میلیارد سفارش خرید وارد سامانه معاملات شد که بخش عمده آن بدون پاسخ باقی ماند. این حجم از تقاضا، نشاندهنده شدت اقبال سرمایهگذاران به صندوقهای نقره است. با این حال، محدود بودن میزان عرضه در پذیرهنویسی این صندوقها میتواند به عاملی برای تشدید رفتارهای سفتهبازانه تبدیل شود.

به نظر میرسد سیاستگذار باید سقف تعداد واحدهای قابلپذیرهنویسی در این صندوقها را افزایش دهد تا تعداد بیشتری از متقاضیان امکان تملک واحدها را داشته باشند. عرضه قطرهچکانی واحدهای صندوق، در عمل باعث تقویت تقاضا در شروع معاملات ثانویه میشود و زمینه را برای شکلگیری حباب قیمتی فراهم میکند. تجربه تاریخی صندوقهای نقره در سال گذشته نیز مؤید همین موضوع است. در آن مقطع، محدودیت عرضه و هجوم تقاضا موجب شد تا برخی صندوقهای نقره با حبابهای سنگین قیمتی مواجه شوند؛ حبابهایی که در ادامه و با فروکش هیجانات بازار، به سرعت تخلیه شد و زیان قابلتوجهی را متوجه خریداران هیجانی کرد. اکنون نیز نشانههایی از تکرار همان الگو در حال شکلگیری است و اگر سیاستگذار در نحوه عرضه واحدها بازنگری نکند، احتمال تکرار تجربه قبلی دور از ذهن نخواهد بود.

صندوقهای املاک و مستغلات

رشد قیمت صندوقهای املاک و مستغلات در معاملات دیروز نیز ادامه یافت و به جز یک صندوق، ۶صندوق دیگر این گروه در محدوده صف خرید به کار خود پایان دادند. در هفتههای اخیر، صندوقهای املاک به یکی از جذابترین ابزارهای بازار برای سرمایهگذاران تبدیل شدهاند؛ موضوعی که بیش از هر چیز ناشی از انتظارات تورمی و تصور رشد مجدد قیمت مسکن در ماههای آینده است. با رشدهای ثبتشده طی دو هفته اخیر، قیمت بسیاری از صندوقهای املاک فاصله محسوسی با خالص ارزش داراییهایشان پیدا کرده و میانگین حباب این صندوقها به حدود ۱۵ درصد رسیده است. حتی در معاملات روز گذشته، یکی از صندوقهای املاک با حبابی بیش از ۳۰ درصد معامله میشد و با وجود این شکاف سنگین میان قیمت تابلو و NAV، همچنان در سقف قیمتی روزانه و محدوده صف خرید قرار داشت. به نظر میرسد این ابزارها، رشد احتمالی قیمت مسکن در ماههای آینده را پیشخور کردهاند. با این حال، تجربههای قبلی در بازار سرمایه نشان داده که رشدهای مبتنی بر هیجان، معمولا پایداری چندانی ندارند و پس از تخلیه موج تقاضا، صندوقها به سرعت وارد مسیر اصلاح و تخلیه حباب میشوند. از همین رو، خرید این صندوقها در سطوح فعلی میتواند ریسک بالایی را متوجه سرمایهگذاران کند. نوع رفتار مشاهدهشده در صندوقهای املاک و مستغلات را میتوان مصداقی از رفتار تودهوار در بازارهای مالی دانست. در چنین شرایطی، بخشی از سرمایهگذاران صرفا بهدلیل مشاهده رشد روزانه قیمتها، اقدام به خرید میکنند و توجه چندانی به ارزش ذاتی دارایی ندارند. هنگامی که یک کلاس دارایی در مدت کوتاهی بازدهی قابلتوجهی ثبت میکند، گروهی از معاملهگران صرفا با انگیزه جا نماندن از موج بازدهی وارد آن میشوند؛ رفتاری که در نهایت میتواند به شکلگیری حباب و افزایش ریسک اصلاح شدید قیمتها منجر شود.

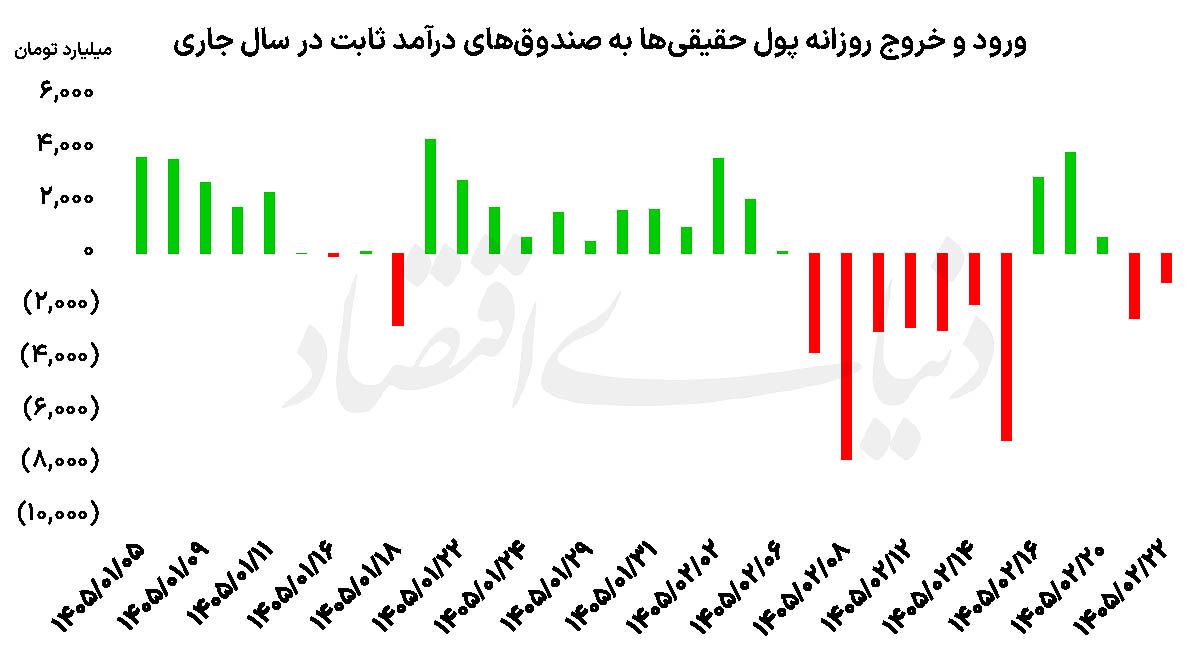

صندوقهای درآمد ثابت

صندوقهای درآمد ثابت در معاملات روز گذشته برای دومین روز متوالی با خروج سرمایههای خرد حقیقی همراه شدند. در ۱۲ روز معاملاتی اخیر، حدود ۲۶ همت پول از این صندوقها خارج شده است؛ رقمی که نشان میدهد بخشی از سرمایهگذاران، جذابیت ابزارهای کمریسک را در شرایط فعلی کمتر از گذشته ارزیابی میکنند. تا ششم اردیبهشت، حدود ۳۲همت ورود پول حقیقیها به صندوقهای درآمد ثابت از ابتدای سال ثبت شده بود؛ اما در روزهای اخیر، روند خروج سرمایه شدت گرفته و اکنون تنها حدود ۷همت از آن ورود پول سنگین در این صندوقها باقی مانده است. به نظر میرسد مقصد اصلی این منابع، صندوقهای طلا و نقره بودهاند؛ جایی که سرمایهگذاران انتظار کسب بازدهی بیشتری از محل رشد نرخ ارز و تورم را دارند. این جابهجایی منابع میان صندوقهای درآمد ثابت و صندوقهای کالایی، از تغییر انتظارات معاملهگران نسبت به آینده اقتصاد حکایت دارد. در شرایطی که بخشی از فعالان بازار همچنان نسبت به تداوم فشارهای تورمی و نوسانات ارزی نگران هستند، طبیعی است که بخشی از سرمایهها از ابزارهای کمریسک خارج و روانه داراییهای مبتنی بر طلا، نقره و حتی املاک شود. با این حال، تجربه بازارهای مالی نشان داده که ورود هیجانی به داراییهای دارای حباب، میتواند در ادامه زیانهای سنگینی را برای سرمایهگذاران به همراه داشته باشد؛ به ویژه زمانی که قیمتها فاصله معناداری با ارزش ذاتی خود پیدا میکنند.