حباب صندوقهای طلا تخلیه شد

تخفیف پنهان طلاییها

حباب اسمی یا واقعی؟

صندوقهای طلا از ابتدای اردیبهشتماه تحتتاثیر جهش نرخ ارز و افزایش انتظارات تورمی، یکی از پربازدهترین ابزارهای مالی بازار سرمایه بودند. رشد سریع قیمت دلار در بازار آزاد باعث شد تقاضا برای داراییهای مبتنی بر طلا افزایش یابد و بخش مهمی از نقدینگی سرگردان به سمت صندوقهای طلایی حرکت کند. در این مدت، صندوق «عیار» بهعنوان بزرگترین ETF طلای بورس کالای ایران توانست بازدهی نزدیک به ۱۹درصدی را برای سرمایهگذاران خود به ثبت برساند؛ رقمی که در مقایسه با بسیاری از بازارهای موازی، عملکردی قابلتوجه محسوب میشود. با این حال، رشد قیمت صندوقهای طلا تنها ناشی از افزایش ارزش ذاتی داراییهای موجود در پرتفوی آنها نبود. بخش مهمی از این افزایش قیمت به شکلگیری حباب در بازار ابزارهای مبتنی بر طلا بازمیگشت. گواهی سپرده شمش طلا که مهمترین دارایی این صندوقها محسوب میشود، در مقاطعی از اردیبهشتماه با فاصله معناداری نسبت به ارزش ذاتی خود معامله شد.

اختلاف میان ارزش واقعی شمش و قیمت معاملاتی آن در بازار مالی بورس کالا حتی به بیش از ۶درصد رسید؛ موضوعی که نشاندهنده شدت تقاضای سفتهبازانه و همچنین ورود نقدینگی جدید از سوی صندوقها به بازار طلا بود. در کنار حباب موجود در شمش، خود صندوقهای طلا نیز با حباب مضاعفی مواجه شدند. بسیاری از ETFهای طلایی در بازار سرمایه با قیمتی بالاتر از خالص ارزش روز داراییهایشان (NAV) مورد معامله قرار گرفتند. در ادبیات صندوقهای سرمایهگذاری، اختلاف میان قیمت تابلو و NAV صندوقها تحت عنوان «حباب اسمی» شناخته میشود. اما آنچه در شرایط فعلی اهمیت بیشتری دارد، مفهوم «حباب واقعی» است؛ مفهومی که از ترکیب حباب اسمی صندوق و حباب ذاتی داراییهای موجود در پرتفوی آن حاصل میشود. به بیان دیگر، اگر داراییهای پایه صندوق مانند شمش و سکه بورسی خود دارای حباب باشند، مقایسه قیمت صندوق با NAV نمیتواند تصویر دقیقی از ارزندگی آن ارائه دهد. برای مثال، ممکن است صندوقی در ظاهر دارای حباب مثبت باشد، اما به دلیل معامله شمش یا سکه موجود در پرتفوی آن با تخفیف نسبت به ارزش ذاتی، در عمل حباب واقعی چندانی نداشته باشد. همین موضوع سبب شده فعالان حرفهای بازار در هفتههای اخیر پولهای بسیاری را روانه صندوقهای طلا کنند.

تغییر بازارها

پس از مداخله بازارساز و انتشار اخبار مربوط به احتمال از سرگیری توافق میان ایران و آمریکا، نرخ دلار وارد مسیر نزولی شد. قیمت هر دلار آمریکا که تا ۱۳اردیبهشتماه به محدوده بیش از ۱۸۸هزار تومان رسیده بود، طی روزهای بعد تا حوالی ۱۷۲هزار تومان عقبنشینی کرد. این کاهش نرخ ارز، بلافاصله بازار طلا را نیز تحتتاثیر قرار داد.

افت دلار موجب کاهش ارزش ذاتی طلا و شمش بورسی شد و در ادامه حباب موجود در گواهی سپرده شمش را تخلیه کرد. در برخی نمادهای شمش حتی حباب منفی نیز مشاهده شد؛ به این معنا که قیمت معاملاتی شمش کمتر از ارزش ذاتی آن قرار گرفت. به تبع این اتفاق، بخشی از هیجان موجود در صندوقهای طلا نیز فروکش کرد و قیمت تابلو بسیاری از آنها کاهش یافت.

با این حال، هنوز حباب اسمی تعداد قابلتوجهی از ETFهای طلایی منفی نشده است. برخی صندوقها همچنان با اختلافی محسوس نسبت به NAV معامله میشوند. برای نمونه، صندوق «عیار» با وجود افت قیمتها، همچنان دارای حباب اسمی بیش از ۴درصد است. هرچند این موضوع میتواند نشانه گرانبودن صندوق تلقی شود؛ اما بررسی دقیقتر ترکیب داراییها تصویر متفاوتی ارائه میدهد. از آنجا که بخش مهمی از دارایی صندوقهای طلا را گواهی شمش تشکیل میدهد و این دارایی اکنون در محدوده حباب پایین یا حتی منفی قرار گرفته، حباب واقعی بسیاری از صندوقها کمتر از چیزی است که از روی NAV مشاهده میشود. در واقع، کاهش حباب شمش باعث شده بخشی از حباب اسمی صندوقها توجیهپذیر باشد. شاید به همین دلیل است که هنوز تخلیه کامل حباب اسمی در بسیاری از صندوقهای طلا رخ نداده و بازار نسبت به آن مقاومت نشان میدهد.

سپر حوادث

در شرایطی که انتظارات تورمی همچنان در اقتصاد ایران بالاست، بخشی از فعالان بازار کاهش اخیر قیمت دلار را موقتی ارزیابی میکنند. انتشار آمارهای تورمی از سوی بانک مرکزی و مرکز آمار، در کنار تداوم نااطمینانیهای سیاسی و منطقهای، این تصور را تقویت کرده که اقتصاد ایران ممکن است با موج جدیدی از تورم مواجه شود. از این منظر، برخی سرمایهگذاران قیمتهای فعلی دلار و طلا را فرصت مناسبی برای ورود مجدد به بازار میدانند.

همزمان، افت حباب داراییهای پایه صندوقهای طلا باعث شده برخی از این صندوقها در محدوده جذابی از نظر ارزشگذاری قرار گیرند. به بیان دیگر، اگر حباب واقعی صندوقها مبنا قرار گیرد، اکنون تعدادی از ETFهای طلایی عملا با تخفیف معامله میشوند.

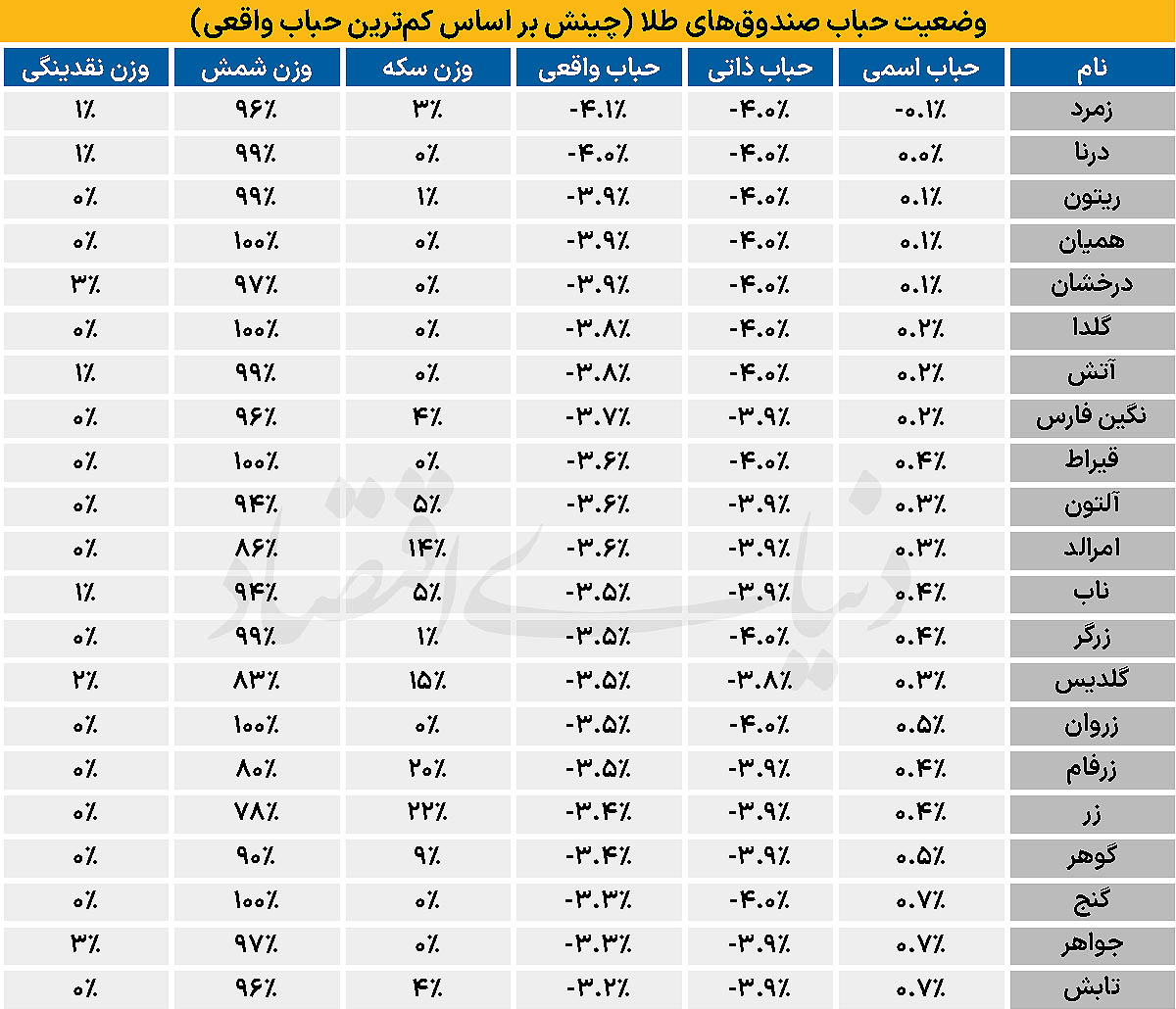

در این میان، صندوق «زمرد» یکی از کمحبابترین صندوقهای بازار به شمار میرود. این صندوق در حال حاضر دارای حباب اسمی منفی است و با وجود آنکه حدود ۳درصد از سبد دارایی آن را سکه تشکیل میدهد، کمترین حباب واقعی منفی را در میان صندوقهای طلا دارد. پس از آن نیز صندوقهای «درنا»، «ریتون» و «همیان» در زمره گزینههایی قرار میگیرند که از منظر حباب واقعی در وضعیت مطلوبتری قرار دارند. البته معیار انتخاب صندوق تنها به حباب محدود نمیشود. نقدشوندگی نیز یکی از عوامل مهم در تصمیمگیری سرمایهگذاران است. صندوقهای بزرگتر بازار مانند «عیار» اگرچه ممکن است همچنان دارای حباب اسمی مثبتی باشند، اما به دلیل عمق بالای معاملات و نقدشوندگی مناسب، برای سرمایهگذاریهای بزرگ و بلندمدت گزینههای مطمئنتری محسوب میشوند. در مقابل، صندوقهای کوچکتر با حباب کمتر، میتوانند برای معاملهگران کوتاهمدت جذابتر باشند؛ زیرا امکان بهرهبرداری از نوسانات قیمتی و تخلیه حباب در آنها بیشتر است.