آیا رالی صعودی بازارهای نوظهور ادامهدار خواهد بود؟

چرخش سرمایه از والاستریت به بازارهای نوظهور

دادههای صندوق بینالمللی پول نیز بر این هدف مهر تایید میزند. آمارها نشان میدهند که در تمام سالهای قرن بیستویکم، تولید اقتصادهای نوظهور و در حال توسعه بهطور متوسط بیشتر از اقتصادهای پیشرفته رشد کرده است. با این حال مشکل اصلی این بود که این عملکرد در بازار سهام کشورها بازتاب نیافته بود. برای نمونه شاخص MSCI بازارهای نوظهور در سال ۲۰۲۱ توانست به اوج سال ۲۰۰۷ بازگردد اما این موفقیت عمر کوتاهی داشت و با سقوطی بیش از ۴۰ درصد، بار دیگر شک و تردیدها نسبت به این بازار را افزایش داد.

هفته نامه اکونومیست طی گزارشی خاطرنشان میکند که بهرغم تمام چالشهای گذشته این بازار، اکنون سهام شرکتهای نوظهور بار دیگر در حال افزایش است. برای نمونه شاخص MSCI بازارهای نوظهور در سال ۲۰۲۵، ۳۴ درصد افزایش یافته است. این در حالی است که این رقم در بازارهای توسعهیافته معادل ۲۱ درصد بوده است.

علاوه بر این با گذشت تنها یک ماه از سال میلادی جاری، سهام شرکتهای نوظهور ۹ درصد دیگر افزایش یافته است. با این حال دغدغه اصلی بازیگران بازار این است که آیا این روند پایدار بوده و ادامه خواهد داشت و یا پس از تجربه دورهای کوتاه از سرخوشی، سقوط خواهد کرد.

محرک تداوم رالی صعودی

در مقطع کنونی تحلیلگران معتقدند سرنوشت سهام بازارهای نوظهور در ادامه سال بیش از هر چیز به رفتار دلار گره خورده است. از اواخر دهه ۱۹۶۰ و همزمان با فروپاشی تدریجی نظام برتونوودز، دلار چهار دوره نزولی بزرگ را تجربه کرده است و طی هریک از این دورهها، سهام بازارهای نوظهور جهش معناداری را تجربه کردهاند. اکنون نیز نشانهها مشابه است. دلار در مقایسه با سبدی از ارزهای اقتصادهای پیشرفته، ۱۱ درصد پایینتر از اوج سال ۲۰۲۵ قرار دارد، اما همین کاهش ملایم کافی بوده تا موتور بازارهای نوظهور دوباره روشن شود. اگر روند فروش دلار ادامه پیدا کند، داراییهای بازارهای نوظهور میتوانند باز هم جان بگیرند. بسیاری از دولتهای نوظهور بهویژه در آسیا، هرچند بیشتر با ارزهای محلی وام میگیرند اما همچنان بدهیهای دلاری سنگینی دارند. درنتیجه دلار ضعیفتر یعنی هزینه خدمات و بازپرداخت این بدهیها پایینتر میآید. علاوه بر این تجارت جهانی که عمدتا با دلار قیمتگذاری میشود، از تضعیف این ارز سود میبرد.

ظرفیت رشد پنهان

در حال حاضر میانگین وزن سهام بازارهای نوظهور در پرتفوی مدیران صندوقهای فعال نزدیک به پایینترین سطح دو دهه اخیر خود قرار دارد. این مساله بازارهای نوظهور را به گزینهای طبیعی برای سرمایهگذارانی تبدیل میکند که به دنبال تنوعبخشی و شکار فرصتهای ازدسترفته هستند.

اکونومیست تاکید میکند که رشد بازار سهام کشورهای نوظهور تنها به این وابسته نیست که سرمایهگذاران از آمریکا خارج شوند. به عبارتی حتی اگر موج فروش دلار و سهام آمریکایی نیز متوقف شود، بازارهای نوظهور هنوز محرکهای کافی برای رشد دارند.

ارزانی سهام، آشکارترین جذابیت بازارهای نوظهور است. با این حال بخشی از فعالان بازار گرفتار یک خطای شناختی میشوند. آنها قیمت سهام بازارهای نوظهور را نه در مقایسه با بازارهای جهانی، بلکه در مقایسه با تاریخچه خود این بازار میسنجند. از این زاویه، سهام نوظهور با نسبت قیمت به درآمد حدود ۱۳ برابر سود پیشبینیشده سال آینده، در محدودهای قرار دارد که کمتر پیش آمده گرانتر از آن معامله شوند.

اکونومیست هشدار میدهد که این تصویر گمراهکننده است. اگر فردی همین ارزشگذاری را با شاخص S&P۵۰۰ مقایسه کند، متوجه شکاف بزرگی میشود چرا که سهام بازارهای نوظهور با تخفیف ۴۰ درصدی نسبت به بازار آمریکا معامله میشوند. به عبارتی اگرچه ممکن است که غولهای فناوری آمریکا بیشترین سود را از موج هوش مصنوعی درو کنند، اما بازی فقط در آن سوی اقیانوس نیست چرا که شرکتهای چینی، کرهای و تایوانی نیز در زنجیره تامین و توسعه فناوریهای مرتبط با هوش مصنوعی نقش کلیدی دارند و میتوانند از این رونق بهرهمند شوند.

به عبارتی سرمایهگذاری در یک سبد متنوع از سهام بازارهای نوظهور، در واقع شرطبندی روی همین روند است اما با قیمتی بسیار پایینتر و اگر موج هوش مصنوعی آنطور که انتظار میرود پیش نرود، این سبد به دلیل تنوع جغرافیایی و صنعتی، ریسک کمتری نسبت به تمرکز سنگین بر سهام فناوری آمریکا خواهد داشت.

علاوه بر این، در صورتی که شوکی اقتصاد جهان را از مسیر خود خارج کند، بازارهای نوظهور (EM) در موقعیت بسیار بهتری نسبت به گذشته برای مقابله با آن قرار دارند. کشورهای با درآمد متوسط در سراسر آمریکای لاتین و آسیا دههها را صرف ایجاد نهادهای قویتر، جمعآوری ذخایر ارزی و توانمندسازی بانکهای مرکزی خود کردهاند. انعطافپذیری آنها زمانی که قیمتها در سال ۲۰۲۲ در سطح جهانی افزایش یافت و بسیاری از آنها نرخ بهره را بسیار زودتر از فدرالرزرو و بانک مرکزی اروپا افزایش دادند و با موفقیت تورم را کاهش دادند، به طور کامل نمایان شد. در واقع به نظر میرسد که وضعیت اقتصادی جهان تقریبا به نقطه مطلوب بازارهای نوظهور نزدیک شده است. صندوق بینالمللی پول پیشبینی میکند که تولید ناخالص داخلی جهانی در سال ۲۰۲۶ به طور پیوسته افزایش یابد و بازارهای نوظهور ۲.۴ درصد از اقتصادهای ثروتمند پیشی بگیرند.

ستاره بازارهای نوظهور

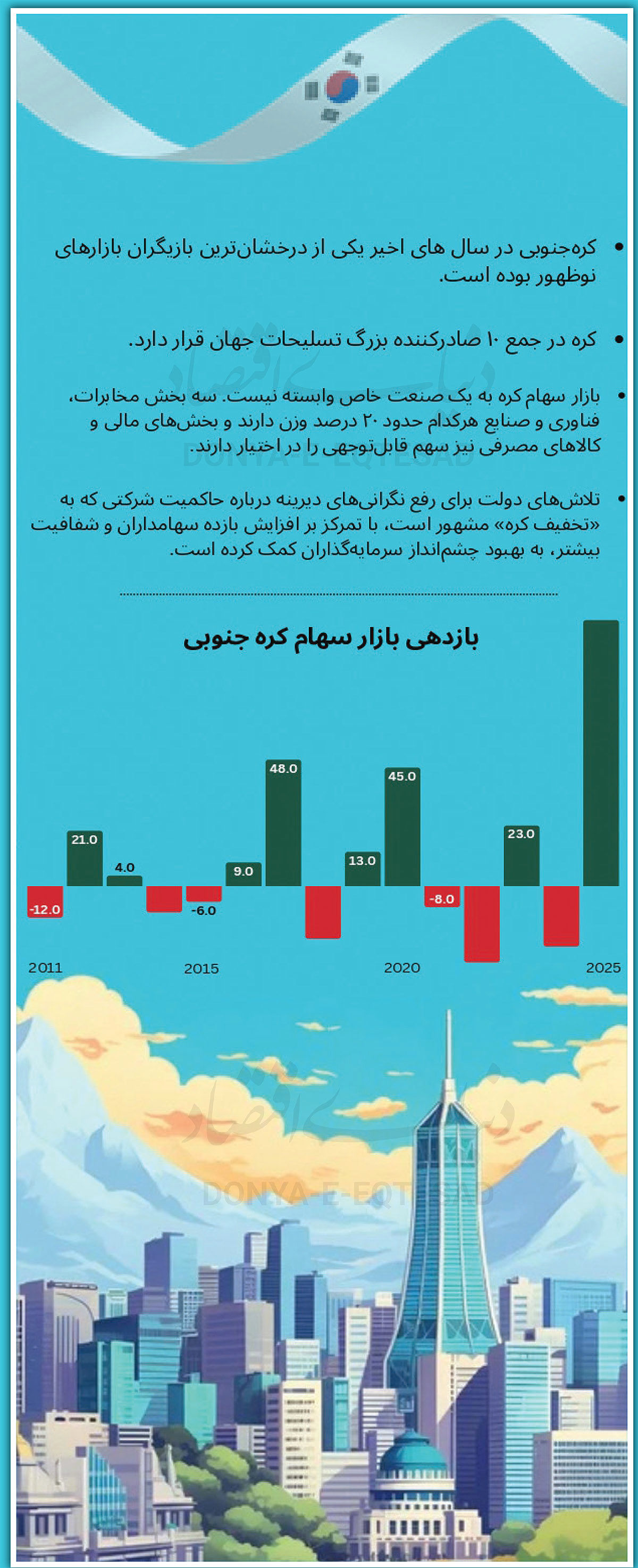

کرهجنوبی در سالهای اخیر یکی از درخشانترین بازیگران بازارهای نوظهور بوده است. هرچند صادرات نیمههادیها همچنان موتور اصلی رشد این کشور به شمار میرود، اما کره در حال تبدیل شدن به یک قدرت نوظهور در صادرات تسلیحات است. کشوری که سالها برای تامین تجهیزات پیشرفته دفاعی به آمریکا و متحدانش وابسته بود، طی یک دهه گذشته با سرعت چشمگیری زنجیرههای تحقیقوتوسعه، تولید و تامین دفاعی خود را گسترش داده است. امروزه سئول بهجای صادرات قطعات، سامانههای کامل را به بازار جهانی عرضه میکند. این موضوع کره را در جمع ۱۰ صادرکننده بزرگ تسلیحات جهان قرار داده است.

علاوه بر این صنعت کشتیسازی کرهجنوبی که پس از چین بزرگترین صنعت جهان است، میتواند در صورت سرمایهگذاری هدفمند، به تحقق اهداف آمریکا برای بازگرداندن ظرفیت تولید صنعتی به خاک خود کمک کند. هر چند شعار «ساخت آمریکا» از حمایت سیاسی گستردهای برخوردار است، اما بازسازی ظرفیت صنعتی پیشرفته، بهویژه در حوزههایی مانند کشتیسازی و نیمههادیها، سالها زمان میبرد. ایالات متحده در حال حاضر نیروی کار ماهر و ظرفیت صنعتی لازم را برای تحقق این جاهطلبیها ندارد. این موضوع اهمیت شریک قابلاعتمادی مانند کرهجنوبی را دوچندان میکند.

برخلاف تصور رایج بازار سهام کره به یک صنعت خاص وابسته نیست. سه بخش مخابرات، فناوری و صنایع هرکدام حدود ۲۰ درصد وزن دارند و بخشهای مالی و کالاهای مصرفی نیز سهم قابلتوجهی را در اختیار دارند. علاوه بر این، تلاشهای دولت برای رفع نگرانیهای دیرینه درباره حاکمیت شرکتی که به «تخفیف کره» مشهور است، با تمرکز بر افزایش بازده سهامداران و شفافیت بیشتر، به بهبود چشمانداز سرمایهگذاران کمک کرده است. در همین حال، صادرات فرهنگی و مصرفمحور کرهجنوبی به موتور رشد دوم این کشور تبدیل شده است. در نیمه نخست ۲۰۲۵، صادرات لوازم آرایشی کره با رشد نزدیک به ۱۵ درصد به رکورد ۵.۵۱میلیارد دلار رسید. این رقم کره را در مقاطعی به دومین صادرکننده بزرگ جهان پس از فرانسه تبدیل کرد.