پایان دیپلماسی ارزی کلاسیک

سیگنال بیگمک به بازار ارز

لزوم مداخله در توکیو

براساس اصل برابری قدرت خرید، ارزش هر پولی باید با مقدار چیزهایی که میشود با آن خرید سنجیده شود، و نه صرفا عددی که روی اسکناس نوشته شده است. برای نمونه اگر یک سبد کالای مشخص از نان، برنج، مرغ و اجاره ماهانه مسکن در هند ۷میلیون روپیه هزینه داشته باشد، و قیمت همان سبد کالا در آمریکا معادل ۱۰۰ دلار باشد میتوان گفت که قدرت خرید هر دلار معادل ۷۰ هزار روپیه است. در این صورت اگر نرخ دلار در بازار خیلی بالاتر یا پایینتر از این مقدار باشد، یعنی ارزش پولها با قدرت خریدشان متناسب نیست و ارزها دچار عدم تعادل شدهاند.

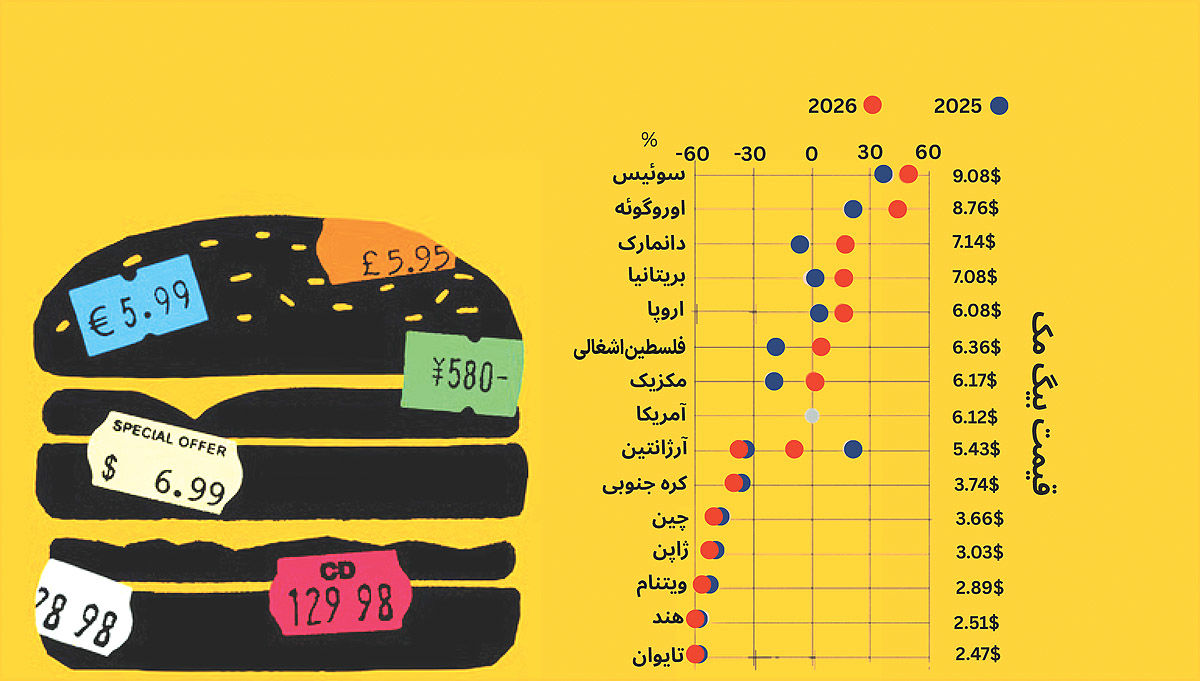

در این راستا هفته نامه اکونومیست از سال ۱۹۸۶ قیمت یک بیگ مک را در سراسر جهان مقایسه میکند. دادههای اخیر اکونومیست نشان میدهد که ژاپن و آمریکا ممکن است بار دیگر برای جهت دهی به ارزهای خود با هم متحد شوند؛ چرا که به نظر میرسد نرخ ین با سایر ارزها به محدوده عدم تعادل رسیده است. در ژاپن یک بیگ مک به طور متوسط ۴۸۰ ین قیمت دارد. اگر این قیمت را با نرخ ارز بازار به دلار تبدیل کنیم، معادل ۳ دلار میشود. این در حالی است که قیمت همان همبرگر در آمریکا معادل ۶.۱۲ دلار است. به عبارتی ارزش ین در حال حاضر در سطوح بسیار پایینی قرار گرفته است.

سقوط ارزهای آسیایی

آخرین نسخه شاخص بیگ مک نشان میدهد که ژاپن تنها اقتصاد بزرگ آسیایی با واحدپول ضعیف نیست. بیگ مکهای چین تنها ۳.۶۶ دلار قیمت دارند که نشان میدهد یوآن ۴۰ درصد کمتر از ارزش واقعی خود ارزشگذاری شده است. در هند اگرچه مکدونالد گوشت گاو سرو نمیکند، اما «مهاراجه مک» آن تنها ۲.۵۱ دلار قیمت دارد.

کاهش ارزش روپیه و یوآن در سال گذشته تشدید شده است. افت روپیه چندان غافلگیرکننده نیست؛ چرا که این ارز سالها است که در مسیر نزولی قرار دارد. درمقابل وضعیت چین پیچیدهتر است. یوآن در برابر دلار در سال گذشته تقویت شده، با این حال آنچه در بازار ارز دیده میشود با آنچه در قدرت خرید واقعی اتفاق افتاده، همخوان نیست. در چین، قیمت یک بیگمک دقیقا همان است که در ژانویه ۲۰۲۵ بود؛ در حالیکه قیمت همین کالا در آمریکا افزایش یافته است.

به عبارتی قدرت خرید یوآن ثابت مانده اما قدرت خرید دلار کاهش یافته است. در واقع اگرچه نرخ ارز رسمی تغییر کرده، اما این تغییر به اندازهای نیست که کاهش ارزش واقعی دلار را بر اساس قیمت کالاهای قابل مقایسه بازتاب دهد. این شکاف نشان میدهد که بازار ارز و اقتصاد واقعی همیشه همزمان حرکت نمیکنند. نرخهای اسمی ممکن است از تقویت یا تضعیف یک ارز حکایت کنند، اما شاخصهایی مانند بیگمک که بر پایه قیمت یک کالای یکسان در کشورهای مختلف است، گاهی تصویر متفاوتی از ارزش واقعی و قدرت خرید ارائه میدهند.

چرخش موضع آمریکا

در حال حاضر آمریکا دوباره میل به دخالت در نرخ ارزهای جهان پیدا کرده، اما این دخالت دیگر شباهتی به هماهنگیهای بزرگ و حسابشده دهههای گذشته ندارد؛ و بیشتر جنبه واکنشی و نمایشی دارد. چین و ژاپن سالها متهم بودند که با پایین نگهداشتن ارزش ارز خود، صادراتشان را ارزان و رقابتپذیر میکنند و این موضوع به ضرر آمریکا تمام میشود. اما اکنون که دلار در حال سقوط است، رئیسجمهور آمریکا این روند را «عالی» توصیف میکند. به عبارتی همان رفتاری را که زمانی محکوم میکرد، حالا وقتی به نفع آمریکا باشد، میپذیرد.

در بازار ارز امروز تغییر نرخها فقط نتیجه مداخله مستقیم بانکهای مرکزی یا عرضه و تقاضای حقیقی ارز نیست؛ بلکه انتظارات بازار نقشی تعیینکننده دارد. به همین دلیل، اظهارنظر مقامات ارشد بهویژه رئیسجمهور آمریکا میتواند بهتنهایی نرخ ارز را جابهجا کند. وقتی رئیسجمهور آشکارا از تضعیف دلار استقبال میکند یا از تقویت ارز کشور دیگری حرف میزند، بازار این سخنان را سیگنال سیاستی تلقی میکند. سرمایهگذاران با پیشبینی افت بیشتر دلار، آن را میفروشند و به سمت ارزهای دیگر میروند. این رفتار جمعی میتواند حتی بدون هیچ عملیات رسمی بانک مرکزی، به کاهش واقعی ارزش دلار منجر شود. در ادبیات اقتصادی، این نوع اثرگذاری را «مداخله کلامی» مینامند.

با این حال، تکرار الگوی دیپلماسی ارزی دهه ۱۹۸۰ که در آن چند قدرت محدود میتوانستند پشت یک میز بنشینند و با توافقی رسمی نرخ ارز جهان را تنظیم کنند، امروز بسیار بعید است. در آن دوره تعداد بازیگران اصلی کم بود و سطح اعتماد میان قدرتها بالاتر از الان بود. با این حال اکنون با افزایش تعداد اقتصادهای اثرگذار، تشدید رقابت ژئوپلیتیک و کاهش اعتماد متقابل، رسیدن به توافقهای بزرگ و هماهنگ تقریبا ناممکن شده است. به همین دلیل، مداخلات ارزی امروز بیشتر به اقدامات پراکنده، مقطعی و مبتنی بر سیگنالدهی سیاسی محدود میشود، نه توافقهای جامع و هماهنگ میان قدرتهای بزرگ.