آیا تسهیلات تکلیفی پاسخگوی نیاز مردم است؟

بهای سیاستگذاری دستوری در بانکها

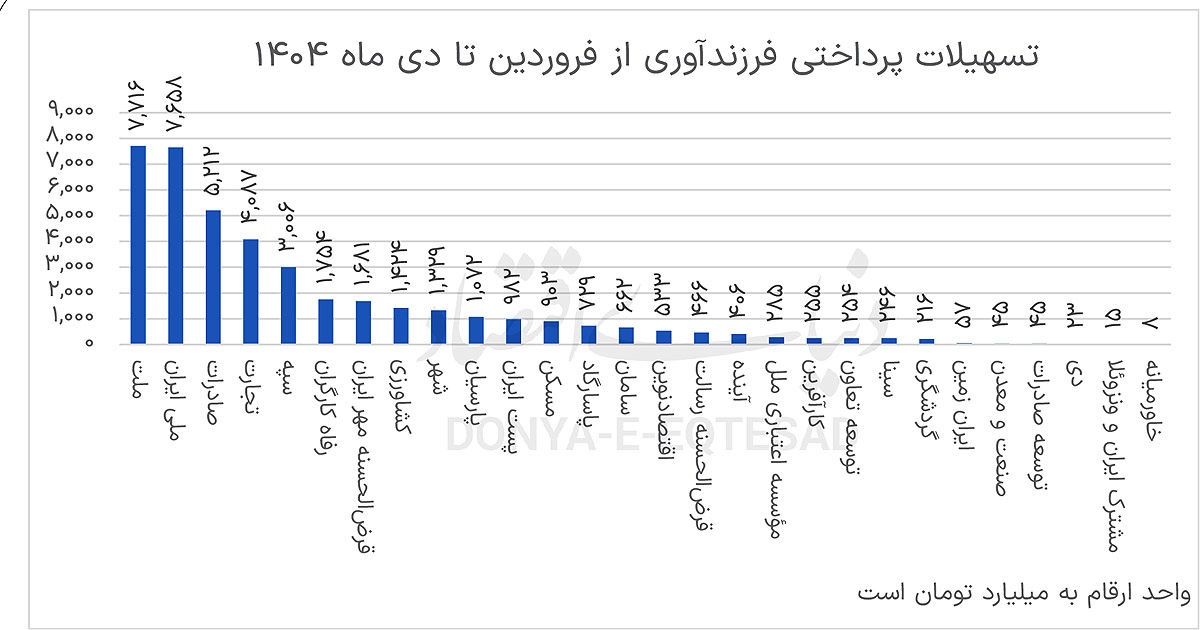

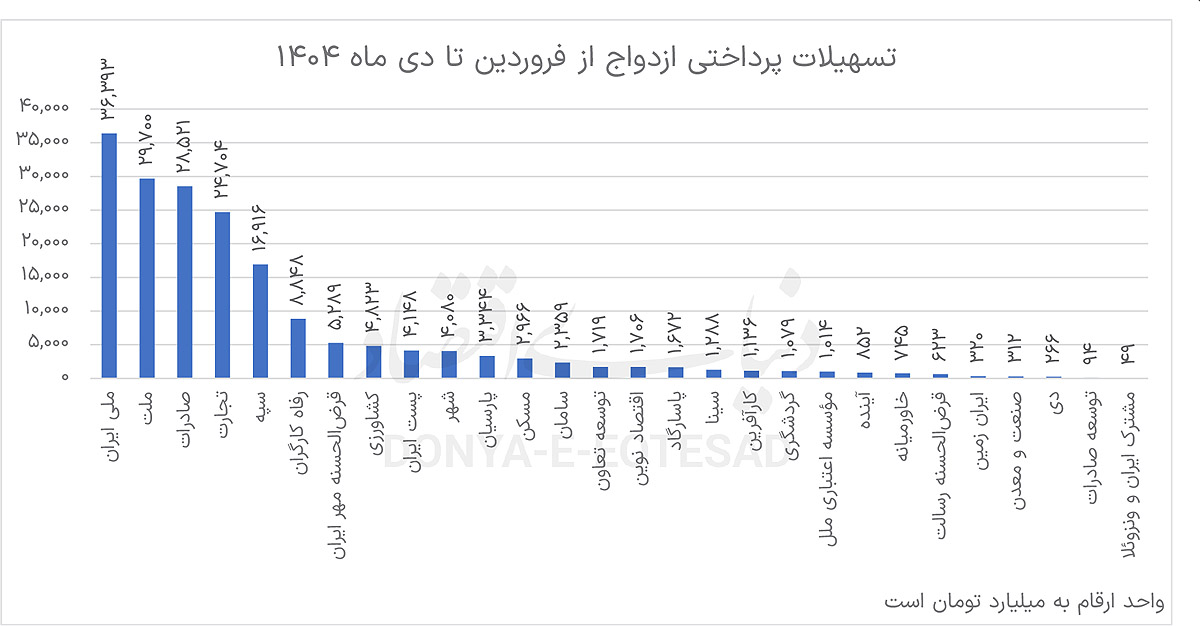

درحالیکه مبلغ وامهای ازدواج و فرزندآوری در مقایسه با هزینههای واقعی زندگی، مسکن و فرزندپروری چندان قابلتوجه نیست، متقاضیان برای دریافت همین مبالغ محدود نیز ناچارند ماهها در صف نوبتدهی و تامین منابع بانکی منتظر بمانند؛ وضعیتی که عملا کارکرد حمایتی این تسهیلات را تضعیفکرده است.

از سوی دیگر، منابع پیشبینیشده در بودجه برای پرداخت تسهیلات تکلیفی رو به اتمام است و ظرفیت شبکه بانکی برای تداوم این پرداختها بهشدت محدود شدهاست. ابزارهایی مانند اوراق گام نیز نمیتوانند کمبود منابع را بهطور موثر جبران کنند و بیشتر نقش راهحلهای موقتی را داشتهاند. در نتیجه، فشار تسهیلات تکلیفی بدون تامین منابع پایدار، توان عملیاتی بانکها را تضعیفکرده و بر این اساس، بسیاری از خانوارها و زوجهای جوان نباید تا پیش از عید ۱۴۰۵ انتظار واقعبینانهای برای دریافت این وامها داشتهباشند.

در ماهها و حتی سالهای اخیر، گزارشها و خبرهای متعددی از نقاط مختلف کشور درباره چالشهای جدی در تخصیص و پرداخت وامهای خرد به خانوارها و واحدهای تولیدی منتشر شدهاست. این اخبار حاکی از آن است که دسترسی به تسهیلات بانکی، بهویژه برای اقشار متوسط و کمدرآمد و همچنین بنگاههای کوچک و متوسط، با موانع فزایندهای روبهرو شده و فرآیند دریافت وام، پیچیدهتر و زمانبرتر از گذشته شدهاست.

بررسیها نشان میدهد این وضعیت در ماههای اخیر و همزمان با افزایش مداوم قیمت کالاها و خدمات، رشد تورم و کاهش قدرت خرید خانوارها تشدید شدهاست؛ بهطوریکه در برخی موارد، دریافت وام خرد برای بخشی از متقاضیان عملا به امری نزدیک به غیرممکن تبدیل شدهاست. سختگیری در اعتبارسنجی، محدودیت منابع بانکها، افزایش ریسک نکول و فشارهای ناشی از ناترازی ترازنامه، از جمله عواملی هستند که شبکه بانکی را در پرداخت تسهیلات خرد محتاطتر کردهاند.

در چنین شرایطی، اگرچه بخشی از کارشناسان اقتصادی و بانکی به بررسی دلایل این وضعیت و ارائه راهکارهایی برای بهبود دسترسی به وامهای خرد مشغولاند، اما پرسش اصلی همچنان بیپاسخ ماندهاست. سوال محوری این است که چرا دولت در شرایط کنونی که نظام بانکی با محدودیت شدید منابع و مشکلات ساختاری مواجه است، همچنان بر پرداخت تسهیلات تکلیفی از سوی بانکها اصرار دارد؟

تسهیلات تکلیفی که اغلب با اهداف اجتماعی و حمایتی تعریف میشوند، در عمل به ابزاری برای انتقالبار سیاستهای رفاهی دولت به شبکه بانکی تبدیل شدهاند؛ آنهم بدون آنکه منابع پایدار یا جبران مشخصی برای آن درنظر گرفته شود. این رویکرد باعثشده بانکها ناچار شوند بخشی از منابع محدود خود را به پرداخت وامهایی اختصاص دهند که نهتنها بازدهی اقتصادی ندارند، بلکه ریسک نکول بالاتری نیز بههمراه دارند. از این منظر، این پرسش جدی مطرح است که آیا اصرار بر تداوم تسهیلات تکلیفی؛ در واقع نوعی بخشش از جیب بانکها نیست؟

سیاستی که هزینه آن در نهایت به شکل کاهش توان تسهیلاتدهی، تشدید ناترازی بانکها و محدودترشدن دسترسی سایر متقاضیان، به کل اقتصاد تحمیل میشود. بهنظر میرسد تا زمانیکه تامین مالی سیاستهای حمایتی از مسیر بودجهشفاف، بازار سرمایه و اصلاحات ساختاری دنبال نشود، فشار بر شبکه بانکی نهتنها کاهش نخواهد یافت، بلکه بحران دسترسی به وام خرد را عمیقتر خواهد کرد.

در همین راستا، «دنیایاقتصاد» در گفتوگو با حسن گلمرادی، عضو هیاتعلمی موسسه عالی آموزش بانکداری ایران، دیدگاهها و ارزیابیهای او را درباره موضوع مطرحشده جویا شدهاست.

فرار منابع از بانکها

یکی از معضلات فعلی بانکها محدودیت جذب منابع کافی است به این معنی که در شرایط تورمی بهرغم رشد بالای نقدینگی رشد منابع ورودی بانکها که عمدتا سپردههای مردم و بنگاههاست محدود بوده زیرا نرخ واقعی جذب سپرده بهدلیل شرایط تورمی، اساسا منفی است و بازارهای رقیب بعضا سوددهی بالاتری دارند و همین عامل یکی از دلایل کمبود منابع ورودی بانکهاست. در کنار محدودیت منابع ما با تقاضای بالا برای اخذ وام و تسهیلات مواجه هستیم که هم مردم بهدلیل شرایط تورمی و هم بنگاهها و دولت بهدلیل کسری منابع رهسپار تامین مالی از بانکها هستند.

بار تامین مالی بالای ۸۵درصدی بر دوش بانکهاست و بنا به همین دلایل میبینیم که صف تقاضا برای اخذ تسهیلات در مقایسه با ورودی منابع بانکها بالا بوده و با ناترازی نقدینگی در بانکها و نهایتا اضافه برداشت از بانکمرکزی مواجه هستیم که دور باطل رشد پایه پول و نقدینگی و سپس تورم و مجددا اضافه برداشت بیشتر از بانکمرکزی را در پی دارد. در چنین شرایطی پرداخت تسهیلات خرد که مورد نیاز خانوارهاست ممکن است با مشکل مواجه شود.

صف وام خرد و نارضایتی از بانکها

لازمه بهبود پرداخت تسهیلات خرد از جمله تسهیلات تکلیفی نظیر وامهای ازدواج و فرزندآوری و جلوگیری از تشکیل صفهای طولانی این است اولا منابع لازم بهخصوص از منابع بودجهای برای این کار تدارک دیده شود و صرفا بدون حساب و کتاب به بانکها منتقل نشود و ثانیا متناسب با رشد منابع سپردهای بهخصوص سپردههای قرضالحسنه بانکها باشد. متاسفانه منابع قرضالحسنهای به دلایل مختلف از جمله تورم بهصورت واقعی رشد چشمگیری نداشته درحالیکه رشد تسهیلات تکلیفی سالانه بهدلیل تلاش نهادها از جمله مجلس در زمان تدوین بودجهبرای حفظ قدرت خرید تسهیلات در حال رشد است. این موضوع سبب نارضایتی مردم از بانکها و بعضا سردرگمی میشود.

مردم میگویند در شرایطی که بانکها وامهای کلان میدهندچرا باید در پرداخت وامهای خرد سختگیری کنند. بهنظر میرسد برای دوری از این بحثها باید مجلس و بانکها و بانکمرکزی در طراحی سازوکار اجرایی صحیح تلاش کنند تا اولا هم به منابع ورودی لازم برای اینگونه تسهیلات توجه شود و هم به میزان خروجی موردنیاز و یک تعادل منطقی بین این ورودیها و خروجی به تفکیک بانکها حاصل آید. نکته دیگر آن است که در تامین و رفع نیاز، اولویت با پرداخت تسهیلات باشد به این معنی که جوانان متقاضی ازدواج بهجای تسهیلات، به کالاها و خدمات واقعی نظیر جهیزیه نیاز دارند نه صرفا تسهیلات و متاسفانه تسهیلات بهجای اینکه به مصرف واقعی برسد مشاهده میشود که برخی دلالان و سودجویان بهخصوص در مناطق محروم با پرداخت کمی از خود تسهیلات، تسهیلات را از آن خود میکنند و جوانان را از تامین نیازهای واقعی باز میدارند یعنی ماحصل پرداخت این نوع تسهیلات در عمل استفاده نادرست از منابع و تامیننشدن نیازهای واقعی جوانان شدهاست.

سازوکار دقیقتر این است که بهجای پرداخت اینگونه تسهیلات که بعضا زمانبر شدهاست باید نیازهای واقعی افراد یعنی کالاها و خدمات با قیمت منطقی تامین شود که میتواند سبب رضایتمندی بیشتر شود. بانکمرکزی از طریق ساز و کارهایی نظیر روشهای تامین مالی جدید مثل تامین مالی زنجیرهای شاید اگر درست طراحی شود، میتواند به تقاضاهای افراد پاسخ دهد که باعث میشود این تقاضاها در جای درست مصرف شود، مشروط به اینکه حق این افراد در انتخاب کم و کیف کالاها و خدمات حفظ شود.

ضرورت بازطراحی سیاستهای حمایتی

درخصوص هزینههای واقعی فرزند آوری باید گفت؛ این قبیل تسهیلات در مقایسه با هزینههای واقعی بسیار کم است و این نیازها نباید صرفا از طریق تسهیلات تامین شود. به فرض چنانچه به هزینه زایمان و سزارین در بیمارستانهای معمولی نگاه بیندازید، میبینید که تسهیلات فرزند آوری کفاف همان هزینههای مراحل اولیه و هزینههای تولد را نمیدهد و دولت اگر بهدنبال حمایت واقعی است باید منابع کمکی لازم و جایگزین تدارک ببیند تا فشار روی خانوارها کمتر باشد که به نظر میرسد در شرایط کنونی بهدلیل کسریبودجه کمتر امکانپذیر است. بهعنوان پیشنهاد آخر و نهایی باید گفت سیاستهای حمایتی هدفمند باید جایگزین پرداخت تسهیلات از منابع داخلی بانکها بدون لحاظ تعادل منابع ورودی و خروجی و اضافه برداشت بانکها از بانکمرکزی شود.