تداوم نوسانات بورس در سایه ریسکهای سیستماتیک؛

رکورد ۱۰ همتی خروج از بورس

عاطفه چوپان: معاملات در هفته چهارم دی ماه متاثر از تاریک و روشن اتاق سیاست پیش رفت. چشم معاملهگران در تالار شیشهای به وضعیتی دوخته شده بود که خارج از دیوارهای تابلوی معاملات بورس در حال وقوع بود. شنبه بازار در حالی باز شد که کشور در روزهای پیش از آن با ناآرامیها و اعتراضات روبهرو بود و در نهایت چهارشنبه نیز در حالی بسته شد که ریسکهای سیاسی با اظهارنظرات مختلف مجددا بالا گرفته بود. در مجموع طی هفتهای که دو روز منفی و سه روز مثبت داشت شاهد واگرایی معنادار شاخصها بودیم که این موضوع نشان از فعالیت بالای صندوق تثبیت و توسعه در حمایت از شاخصسازان به منظور حفظ تعادل بورس داشت. شاخص کل در هفته چهارم دی ماه توانست با این حمایتها 0.37درصد مثبت شود اما شاخص هموزن و شاخص کل فرابورس به ترتیب 3.84 و 2.69درصد منفی شدند. همچنین خروج پول هفتگی به 10هزار و 737 میلیارد تومان رسید که از 11 تیرماه به مدت 28 هفته بیسابقه بود.

چهارشنبه در بورس چه گذشت؟

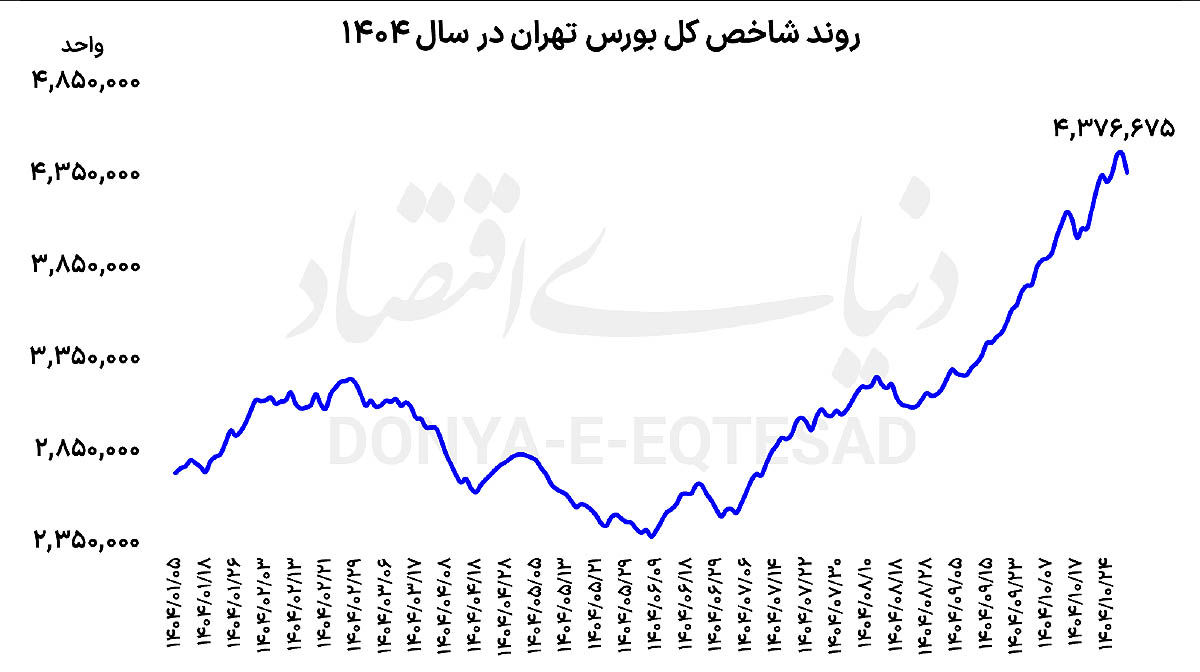

شاخص کل بورس در آخرین روز معاملاتی هفته با افت 2.34 درصدی نهایتا در حالی در محدوده 4میلیون و 376هزار واحد آرام گرفت که این هفته توانسته بود تا نزدیکی کانال 4.5 میلیون واحد نیز پیش رود. شاخص هموزن نیز با شرایطی مشابه و افت 1.87درصدی در محدوده یک میلیون و 84هزار واحد به کار خود پایان داد و شاخص کل فرابورس نیز با 2.08درصد افت در محدوده 33هزار و 510 واحد ایستاد و به این ترتیب یک پایان سرخ را برای همگی نماگرها شاهد بودیم. 6هزار و 118 میلیارد تومان سرمایه حقیقی نیز از بازار خارج شد و ارزش معاملات نیز بر اساس محاسبات دنیای اقتصاد با افت 31 درصدی در محدوده 20هزار میلیارد تومان بود. بیش از 82درصد از نمادهای بازار سرمایه در چهارشنبه گذشته در محدوده منفی تابلو معامله شدند و نمادهای سرخ رنگ به 681 نماد رسید. همچنین 280 نماد در صف فروش و تنها 46 نماد در صفهای خرید به کار خود پایان دادند.

رشد در سایه ریسکهای سیستماتیک

سلمان نصیرزاده، تحلیلگر ارشد بازار سرمایه با اشاره به اینکه بازار سهام در هفتهای که گذشت عمدتا تحتتاثیر مسائل داخلی بود، گفت: بازار نوساناتی را تجربه کرد اما مساله مهم در بازار این بود که توانست میانگین سطح ارزش معاملات را حفظ کند و این موضوع خوشبینی نسبت به بازار را برمیانگیزد. در عین حال طی هفتهای که گذشت روند با فراز و فرودهایی همراه بود. این نوسانات مخصوصا در نیمه دوم هفته و با افزایش فشار عرضهها ادامه یافت. اما همچنان سطح خروج پول حقیقی نسبت به ارزش معاملات خیلی عدد نگرانکنندهای نیست و بر این اساس قاعدتا اصلاحات بین روند کاملا منطقی است.وی ادامه داد: در عین حال مسائل درونزای بازار که شامل گزارشهای عملکرد شرکتهاست مثبت است. گزارشهایی که تا الان منتشر شده نشاندهنده این است که گزارشهای سهماهه سوم سال عملکرد مثبتی را نشان میدهد. در عین حال قیمت فعلی در خیلی از صنایع مخصوصا صنایع کوچکتر بازار به صورت متوازن رشد نکردند و عمده رشد بازار در اختیار 20درصد از نمادهای بازار بوده است. پشت 80درصد نمادهای بازار جریان پول قوی نیست اما از نظر ارزشی در سطح ارزندهای هستند و با توجه به گزارشهای سهماهه وضعیت بهتری را در آنها شاهد هستیم و P/E گذشته نگر در حال جذابتر شدن است و اینها موضوعات جذابی است.

نصیرزاده افزود: علاوه بر این رشد نرخ دلار و جهش نرخ نیمایی اثر خود را از دی و بهمن مخصوصا در شرکتهای بزرگتر که عمدتا صادراتمحور هستند در گزارشهای سهماهه چهارم نمایان میکند. نکته دیگر اینکه در برخی از گروههای بزرگ که عمده رشد بازار هم تحت حرکت آنها شکل میگیرد ارزش دلاری به سطوحی رسیده که میتواند سرعت رشدشان را مقداری از نظر زمانی کند کند و این موضوع میتواند اصلاحات اخیر را توجیه کند. با این وجود امیدواریم که جریان پول در بازار باقی بماند و بتواند به صورت سیال بین صنایع مختلف بچرخد. این تحلیلگر بیان کرد: در نیمه اول هفته شواهدی از حضور صندوق توسعه و تحرک آن در صنایع ریالی و صنایعی که کمتر رشد کردند داشتیم. این حمایتها میتواند به مرور در روزهای هفته آینده جریان پول را در بخشهای کوچکتر بازار نگه دارد و به این صورت سرعت رشد گروههایی که لیدری بازار را داشتند کندتر و توازن برقرار میشود. وی گفت: در مجموع کلیت بازار میتواند روند رشد خود را با اصلاحات میانروندی البته در سایه ریسکهای سیستماتیک حفظ کند؛ چرا که این ریسکها همچنان در بازار سنگینی میکند اما ترند اصلی بازار همچنان صعودی است و رشد بازار توجیهپذیر است. همچنان بازار گرانی را مشاهده نمیکنیم و میتوانیم خوشبین باشیم که به مرور جاماندهها از رشد اخیر نیز مورد توجه قرار بگیرند.

ورود بورس به فاز تعادل

کامل ابراهیمیان، تحلیلگر ارشد بازار سرمایه با اشاره به اینکه به طور کلی بازار سهام در چهار ماه گذشته روند صعودی داشته است، گفت: عوامل مختلفی از جمله گزارشهای خوب تابستان شرکتها، ریزش بیش از حد بازار از بعد از جنگ و تا اوایل شهریور -که بازار را ارزنده کرده بود و منجر به حضور سرمایهگذاران در بازار شد.- تغییر استراتژی سیاستهای دولت در حوزه نرخ ارز نیمایی و بالطبع رشد قیمت محصولات شرکتها در بورسکالا مجموعا منجر به رشد بازار شده بود. وی ادامه داد: این روند تا هفته قبل ادامه داشت و حتی شاهد افزایش ارزش معاملات نیز بودیم به طوری که میانگین ارزش معاملات از حدود 7هزار میلیارد تومان در اواخر تابستان به حدود 24هزار میلیارد تومان در ماه اخیر رسید و این عدد فوقالعادهای است. ارزش میانگین معاملات ماهانه در اردیبهشت 1402 که بازار روند رشدی داشت حدود 20 همت بود و در اوج سال 99 میانگین سقف ماهانه ارزش معاملات حدود 27 همت بود.

این تحلیلگر با بیان اینکه 24 همت ارزش معاملاتی که اخیرا بازار داشته روند رو به رشد بازار را نشان میدهد، گفت: با این وجود افزایش ریسکهای سیستماتیک از یکسو و رشد بازار و رشد نسبت P/E گذشتهنگر بازار به محدوده 8.9 واحد و رشد شاخص کل به بیش از 4میلیون و 400هزار واحد باعث شد سرمایهگذاران نسبت به شناسایی سود اقدام کنند. ریسکهای سیستماتیک اخیر و تنشهایی که داشتیم فشار عرضه را در بازار مخصوصا در روز چهارشنبه و سهشنبه تشدید کرد. ابراهیمیان ادامه داد: پیشبینی میشود با توجه به اینکه گزارشهای فصل پاییز و 9ماهه شرکتها تا هفته آینده منتشر میشود و با توجه به اینکه روند سود فصل پاییز امسال نسبت به پاییز سال گذشته حداقل 40درصد رشد داشته نسبت P/E گذشتهنگر بازار اصلاح میشود.

وی با اشاره به افت روز گذشته بیان کرد: احتمالا دو روز معاملاتی ابتدایی هفته بعد، بازار با روند فشار عرضه مواجه شود و نسبت P/E گذشتهنگر را اصلاح کند، بعد از آن به نظر میرسد تا سه هفته آینده بازار روند متعادلی داشته باشد تا ببینیم ریسکهای سیستماتیک به چه سمتی میرود. از طرفی استراتژی بانک مرکزی در حوزه بازار ارز با حضور اقای همتی و همچنین استراتژی دولت نسبت به وضعیت آتی اقتصاد نیز موضوعات تعیینکنندهای هستند. به طور کلی بازار سرمایه طی یک سال آینده بازار خوبی برای سرمایهگذاری است و روند متعادلی را حداقل تا دو هفته آینده خواهیم داشت.

سرنوشت بورس در دستان وضعیت سیاسی

حسن حسین نیا، تحلیلگر ارشد بازار سرمایه با فاکتور گرفتن روند معاملات در روز شنبه رشد تا روز سهشنبه را نتیجه امیدواریها نسبت به آینده دانست و گفت: از روز شنبه ارزش معاملات همچنان صعودی بود و شاهد افزایش آن بودیم. همچنین رشد شاخصههای قیمتی نیز مشهود بود که این موضوع نیز نتیجه نگاه مثبت به آینده و احتمال وقوع اتفاقات مثبت اقتصادی در ادامه بود. این روند تا روز سهشنبه ادامه پیدا کرد و شاخصههای قیمتی رشد کرد و شاخص کل نیز به محدوده 4.5 میلیون واحد نزدیک شد. وی ادامه داد: ارزش معاملات خرد سهام و صندوقهای سهامی نیز رشد قابلتوجهی داشت و اکنون به حدود 30هزار میلیارد تومان رسیده است که البته در این زمینه میتوان به فعال بودن صندوقهای توسعه و تثبیت بازار هم اشاره کرد.

این تحلیلگر بیان کرد: نگاه مثبت نسبت به آینده باعث شده تا در اواسط هفته اشخاص حقیقی نیز در طرف خرید قرار بگیرند. اما در روز چهارشنبه با توجه به افزایش ریسکهای سیستماتیک و همچنین احتمال تهاجم نظامی به کشور کمی نوسانات در بازار سهام افزایش پیدا کرد و شاهد خروج نسبتا سنگین نقدینگی اشخاص حقیقی از سهام و صندوقهای سهامی بودیم، در عین حال شاخص کل هم کمی اصلاح کرد. حسیننیا گفت: اما اینکه هفته آینده چگونه خواهد بود بستگی به دیدگاه سهامداران و همچنین تغییرات در بعد سیاسی کشور خواهد داشت. وی ادامه داد: بین صنایعی که در بازار بودند بحث صنایع دلاری و ریالی مطرح بوده است. تا این هفته به نظر میرسد سهام و صنایع دلاری رشد قابلتوجهی داشتند که این موضوع بیشتر نشات گرفته از تکنرخی شدن ارز و حذف ارز ترجیحی بوده است. اما در آینده با توجه به اتفاقاتی که در فضای سیاسی کشور خواهد گذشت و اینکه کلا سیاستگذار به کدام سو حرکت خواهد کرد میتوان شاهد تضعیف در المانهای موثر و همچنین تغییر در نگاه و تحلیل سهامداران نسبت به صنایع دلاری و ریالی بود.