ورود ۷۳ همت پول حقیقی به صندوقهای درآمد ثابت از ابتدای سال چه پیامی دارد؟

چرخش پول حقیقی در آینه نااطمینانی

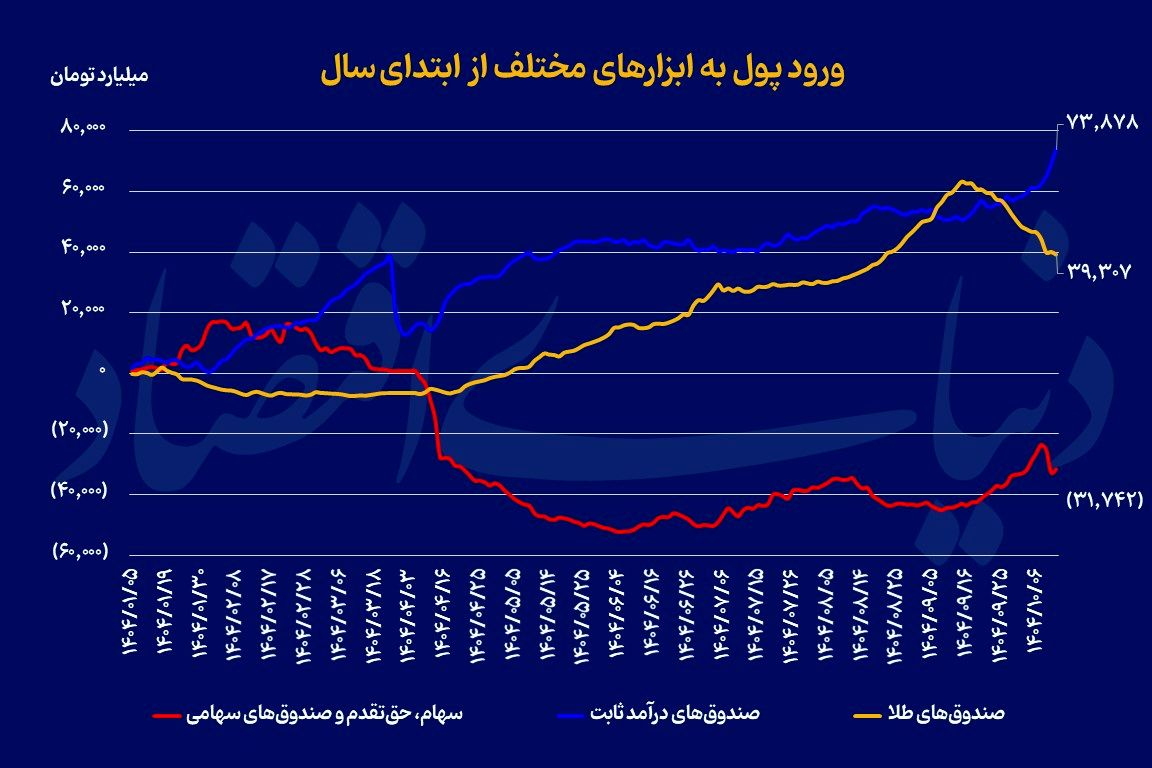

بررسی جزئیتر روندها نشان میدهد که در هفتههای اخیر، مسیر حرکت سرمایههای خرد دستخوش تغییرات معناداری شده است. تا پانزدهم آذرماه، صندوقهای طلا با جذب بیش از ۶۳همت پول حقیقی، رتبه نخست جذب سرمایه حقیقی را در اختیار داشتند. جهش همزمان قیمت دلار در بازار آزاد و بهای اونس جهانی طلا، موجب شد این ابزارها بهعنوان پناهگاه امن داراییها مورد توجه گسترده قرار گیرند. اما با رسیدن قیمتها به سطوح تاریخی، رفتار سرمایهگذاران تغییر کرد؛ بهگونهای که بهرغم تداوم رشد قیمتی در صندوقهای طلا، جریان خروج پول حقیقی از این صندوقها آغاز شد.

از شانزدهم آذر تا پایان معاملات هفته گذشته، بیش از ۲۴هزار میلیارد تومان پول حقیقی از صندوقهای طلا خارج شد. این چرخش رفتاری را میتوان نشانهای از فعالشدن استراتژی شناسایی سود در میان سرمایهگذارانی دانست که در سطوح قیمتی پایینتر وارد این صندوقها شده بودند. افزایش احتمال اصلاح قیمتی پس از جهشهای پرشتاب، انگیزه خروج سرمایه را تقویت کرد و موجب شد بخشی از سرمایههای خرد، مسیر جدیدی را در پیش بگیرند. در نتیجه این تحولات، میزان ورود پول حقیقی به صندوقهای طلا از بیش از ۶۳همت به حدود ۳۹همت کاهش یافت.

پناهگاه اصلی سرمایههای خرد

در نقطه مقابل، صندوقهای سرمایهگذاری با درآمد ثابت در همین بازه زمانی، شاهد افزایش محسوس ورود پول حقیقی بودند. از شانزدهم آذر تا پایان هفته گذشته، حدود ۲۳ همت پول حقیقی وارد این صندوقها شد تا درآمد ثابتها جای صندوقهای طلا را بهعنوان مقصد نخست سرمایههای خرد حقیقی بگیرند. این جابهجایی، پیام روشنی از افزایش درجه احتیاط در رفتار سرمایهگذاران دارد؛ به ویژه آن که صندوقهای درآمد ثابت، بهعنوان ابزارهایی کمریسک و در بسیاری موارد نزدیک به بدون ریسک تلقی میشوند. نکته قابل تامل در این میان، همزمانی ورود گسترده پول به صندوقهای درآمد ثابت و خروج سرمایه از صندوقهای طلاست.

این رفتار، ابهام موجود در فضای اقتصاد کلان را یادآوری میکند. در شرایطی که قیمتها در بازار طلا و سکه طی یک ماه اخیر با رشد قابلتوجهی همراه بودهاند، دادههای آماری نشان میدهد که جریان پول ترجیح داده از ابزارهای کمریسک به سمت ابزارهای بدون ریسک حرکت کند؛ تغییری که نشانه تشدید احتیاط در تصمیمگیری سرمایهگذاران است. از نگاهی دیگر، به دلیل تورم مزمن و بالایی که در اقتصاد ایران وجود دارد؛ جریان پول حقیقی توانایی ماندگاری طویل المدت را در صندوقهای درآمد ثابت ندارد و میتوان احتمال خروج سرمایههای خرد حقیقی از این صندوقها را در ماهها و هفتههای آتی محتمل دانست. فعالان بازارهای دارایی از این صندوقها به عنوان پارکینگ پولها استفاده میکنند و بعد از فروش سهام و طلا، برای این که پول تحت مدیریت آنها، راکد باقی نماند؛ اقدام به خرید واحدهای صندوقهای درآمد ثابت میکنند.

بازگشت محتاطانه پول به بازار سهام

بازار سهام نیز در ماههای اخیر، از این تحولات بینصیب نمانده است. با آغاز روند صعودی شاخصهای بورسی از هشتم شهریورماه، جریان پول حقیقی بار دیگر به سمت بازار سهام حرکت کرد. آمارها نشان میدهد که از ابتدای این موج صعودی، حدود ۲۰ همت پول حقیقی وارد گردونه معاملات سهام شده است. این ورود سرمایه، همزمان با رشد قیمتها و بهبود نسبی انتظارات در بازار سهام رخ داد و نشان داد که در صورت فراهم شدن نشانههایی از رشد، سرمایهگذاران خرد آمادگی بازگشت به بازار سهام را دارند. با وجود این، تصویر کلی پول حقیقی در بازار سهام از ابتدای سال همچنان منفی است. برآیند جریان پول حقیقی در بازار سهام طی سال جاری، خروج حدود ۳۱ همت سرمایه خرد را نشان میدهد.

این موضوع بیانگر آن است که ورود پول در ماههای اخیر، هنوز نتوانسته اثر خروجهای سنگین ابتدای سال و دورههای رکودی را جبران کند. بخش اعظم این خروج پول از بازار، بعد از جنگ ۱۲روزه رخ داد؛ بعد از جنگ ۱۲روزه، برخی احتمال تشدید تنشها را برای دفعات بعدی محتمل میدانستند و به همین دلیل اقدام به خارج کردن سرمایههای خود از بازار سرمایه کردند. در روند صعودی اخیر تالار شیشه ای، اعتماد سرمایهگذاران خرد به بازار سهام، هرچند تا حدی ترمیم شده، اما همچنان شکننده و وابسته به تحولات بیرونی است. از سوی دیگر، واکنش بازار سهام به تحولات سیاسی و ریسکهای غیراقتصادی نیز قابلتوجه است. در نهم دیماه، همزمان با اظهارنظر دونالد ترامپ در خصوص کشورمان، حدود ۷هزار و ۵۰۰میلیارد تومان پول حقیقی از بازار سهام خارج شد. این خروج ناگهانی سرمایه، حساسیت بالای بورس به اخبار سیاسی و شکنندگی جریان پول در این بازار را برجسته میکند.

جمعبندی و چشمانداز جریان پول

در مجموع، بررسی جریان پول حقیقی نشان میدهد که اولویت اصلی سرمایهگذاران خرد در مقطع کنونی، مدیریت ریسک و حفظ اصل سرمایه است. صندوقهای درآمد ثابت به نماد این رویکرد محافظهکارانه تبدیل شدهاند، درحالیکه صندوقهای طلا پس از جهشهای قیمتی، وارد فاز استراحت و اصلاح رفتاری شدهاند. بازار سهام نیز اگرچه نشانههایی از احیای تدریجی را بروز داده، اما تداوم این روند بیش از هر چیز به کاهش نااطمینانیها و بهبود چشمانداز سیاستگذاری اقتصادی وابسته است. در صورت تثبیت متغیرهای کلان، میتوان انتظار داشت بخشی از سرمایههای پارکشده در ابزارهای بدون ریسک، بار دیگر به سمت داراییهای مولد و بازار سهام حرکت کنند؛ مسیری که میتواند آرایش جریان پول در ماههای آینده را بهطور معناداری تغییر دهد.