جراحی ناترازی نظام بانکی

دلیل اصلی ناترازی بانکها چیست؟

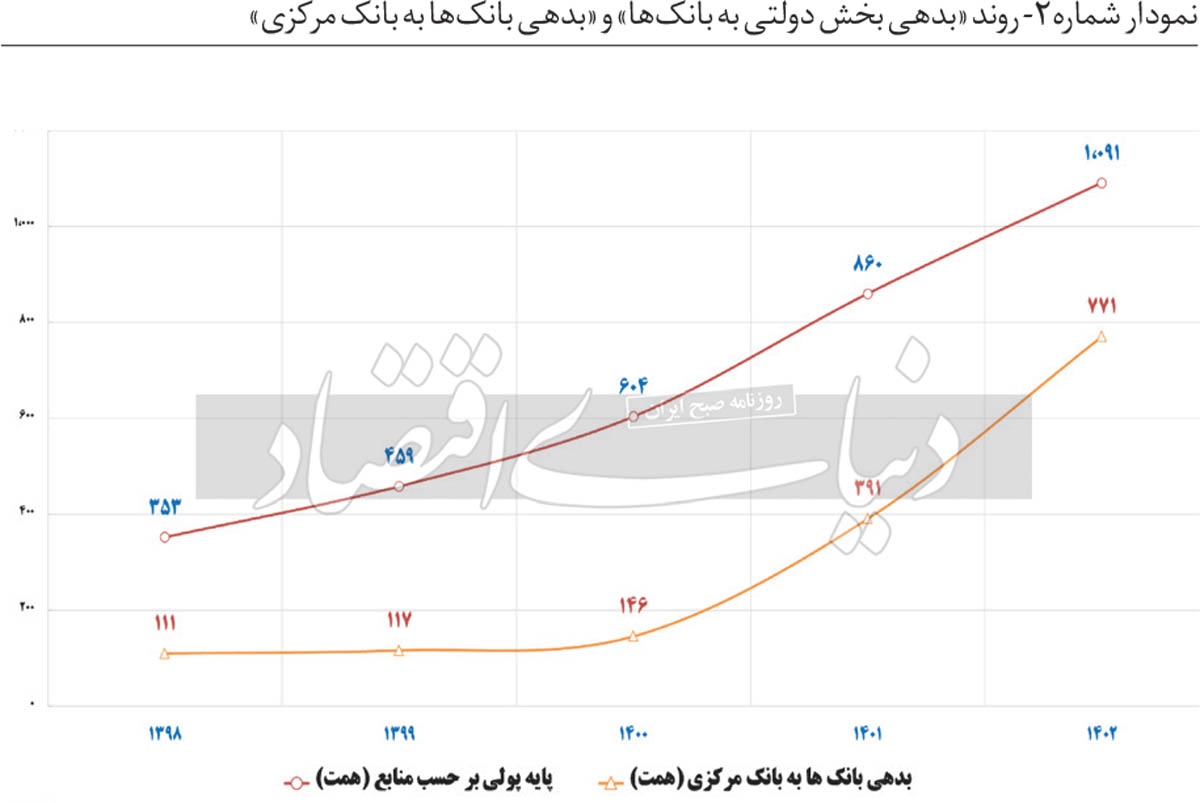

متغیرهای مختلفی در ناترازی بانکها دخیل هستند که هر کدام در جای خود قابل تحلیل است. «بدهی بخش دولتی به بانکها»، مهمترین عامل در ایجاد ناترازی بانکها و افزایش بیرویه «بدهی بانکها به بانک مرکزی» است. به عبارت دیگر دولت در دو دهه اخیر، استقراض مستقیم از بانک مرکزی را به دلیل ثبت شدن در عناصر پایه پولی و بیانضباطی مالی و... مدیریت کرده و مسیر استقراض خود را به سمت بانکهای عامل (که از استقلال لازم برخوردار نبوده و تحت حکمرانی یکی از نهادهای دولتی هستند) منحرف کرده است. نمودار شماره ۲ به بررسی روند «بدهی بخش دولتی به بانکها» و «بدهی بانکها به بانک مرکزی» میپردازد.

چنانکه ملاحظه میشود، ریشه اصلی افزایش «بدهی بانکها به بانک مرکزی» و ناترازی بانکها، «افزایش بدهی دولت به بانکها» است و روند افزایش «پایه پولی» از روند «بدهی بانکها به بانک مرکزی» تبعیت میکند. حال اگر چند ملاحظه مهم را نیز به این تحلیل اضافه کنیم، الزام بر جراحی ناترازی در نظام بانکی بهتر نمایان میشود. 1. سرفصل بدهی دولت به بانکها در سمت داراییهای بانکها ثبت میشود و بانکها تنها میتوانند برای آن سود دفتری (سود بانکی معادل 23درصد تسهیلات و برای بدهی به بانک مرکزی، جریمه 34 درصد) شناسایی کنند و این سود اخذ نشده و در کسب و کار بانک اثربخشی ندارد. 2. نحوه شناسایی بدهی دولت به بانکها زمانبر بوده و با تایید حسابرس قانونی و با تشریفات زمانبر (حدود دو سال) انجام میشود که در این دوره، سودی شناسایی نمیشود. 3. دولت برای تسویه بدهی خود در برخی مقاطع اقدام به واگذاری داراییهایی میکند که سهلالبیع نیستند ولی حجم بدهی خود به بانکها را کاهش میدهد.

دولت چگونه میتواند بدهی به بانکها را تسویه کند؟

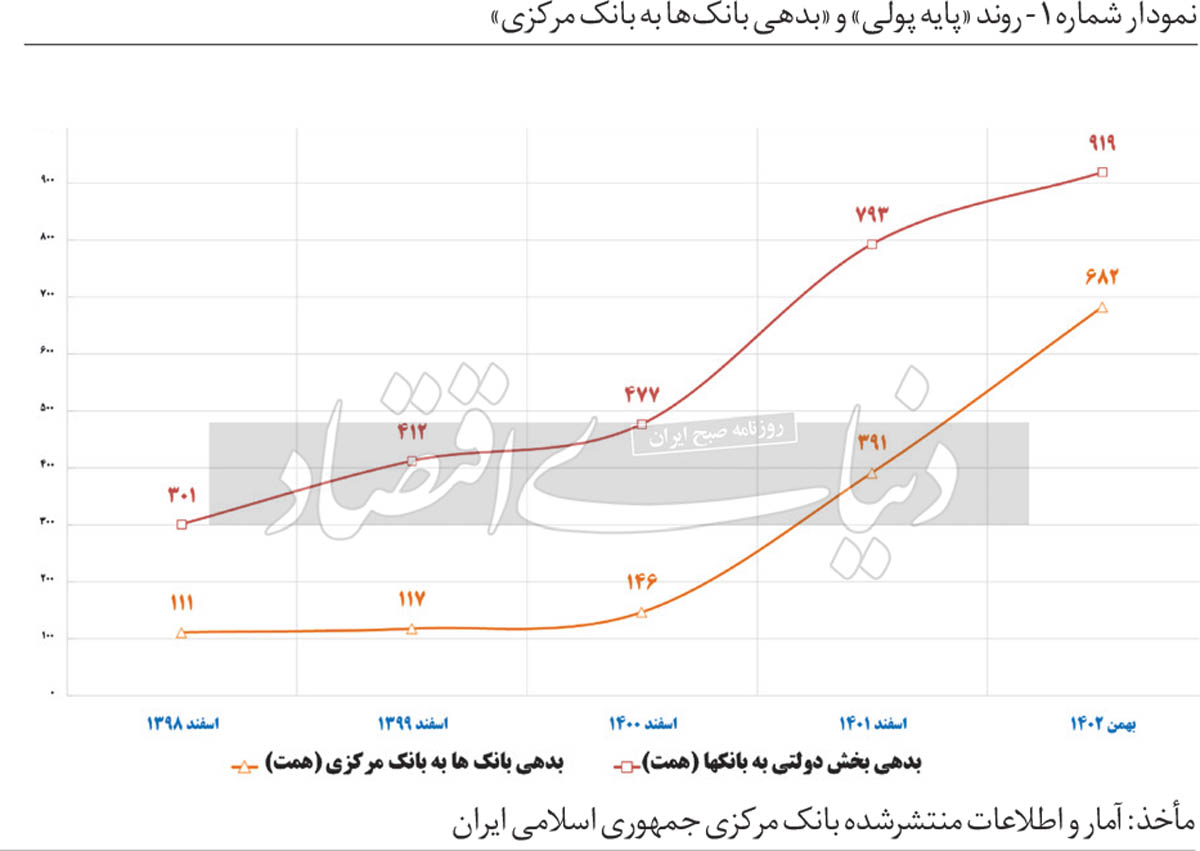

آیا دولت مانند برخی بدهکاران بدحساب، از اصل بهشت بدهکاران در دوره تورم منتفع میشود؟ قطعا خیر. با توجه به اینکه آثار تورمی «بدهی دولت به بانکها» از مسیر «بدهی بانکها به بانک مرکزی» و متورم شدن پایه پولی محقق شده است، دولت میتواند دست به جراحی زده و این غده سرطانی را از بازار پول کشور بردارد. روش انجام این جراحی، ساده است. دولت در بهمن ماه ۱۴۰۲ به میزان ۹۱۹ همت به بانکها بدهکار بود و نتیجه آن، بدهکار شدن بانکها به بانک مرکزی به میزان ۶۸۲ همت است. استقراض دولت از بانکها باعث استقراض بانکها از بانک مرکزی شده است.

بانکها بخشی از مطالبات خود از دولت را از سپردههای مردم تامین کرده و بهغیر از ایجاد ناترازی؛ باعث محدودیت اعتباری برای بخش کسب و کاری و تولیدی کشور و دامن زدن به تنگناهای اعتباری شدهاند. به عبارت دیگر دولت، بدهکار بانکها و بانک مرکزی (نماینده و بانک دولت)، طلبکار بانکهاست. آیا عقلانیت و منطق حکم نمیکند که این دو بدهی تهاتر شود؟ با تهاتر «بدهی دولت به بانکها» با «طلب بانک مرکزی (نماینده دولت) از بانکها» بدون هیچگونه اثرگذاری در پایه پولی، مشکل اکثر بانکها در ناترازی مرتفع میشود و بانکها به جای اینکه بخش عمده نیروهای فکری و سازمانی خود را به مدیریت نقدینگی (حاصل از عدمایفای تعهدات دولت) اختصاص دهند و به دلیل مشکلات اساسی در الزام به اعطای تسهیلات تکلیفی و غیرتکلیفی و...، توان مدیریت آن را نداشته باشند (روند افزایش سالانه بدهی بانکها به بانک مرکزی گویای این واقعیت است)؛ میتوانند با خیال راحت در خدمت اقتصاد حقیقی و تامین مالی بنگاههای اقتصادی در قالب سرمایه در گردش و بهبود سرمایهگذاری کشور در قالب سرمایه ثابت باشند.

دولت در حال حاضر برای رفع این چالش اساسی، پرداخت بدهی بانکها را در قالب انتشار اوراق در قانون بودجه پیشبینی کرده که میزان آن از افزایش سنواتی این سرفصل پایینتر بوده (مبلغ این اوراق در صورت انتشار و فروش، بهمیزان سود سال 1403 مانده بدهی دولت به بانکها است) و نظام مالی و بانکها را گرفتار موضوعات اوراق بدهی میکند و مشکل بانکها با این اقدام مرتفع نمیشود.

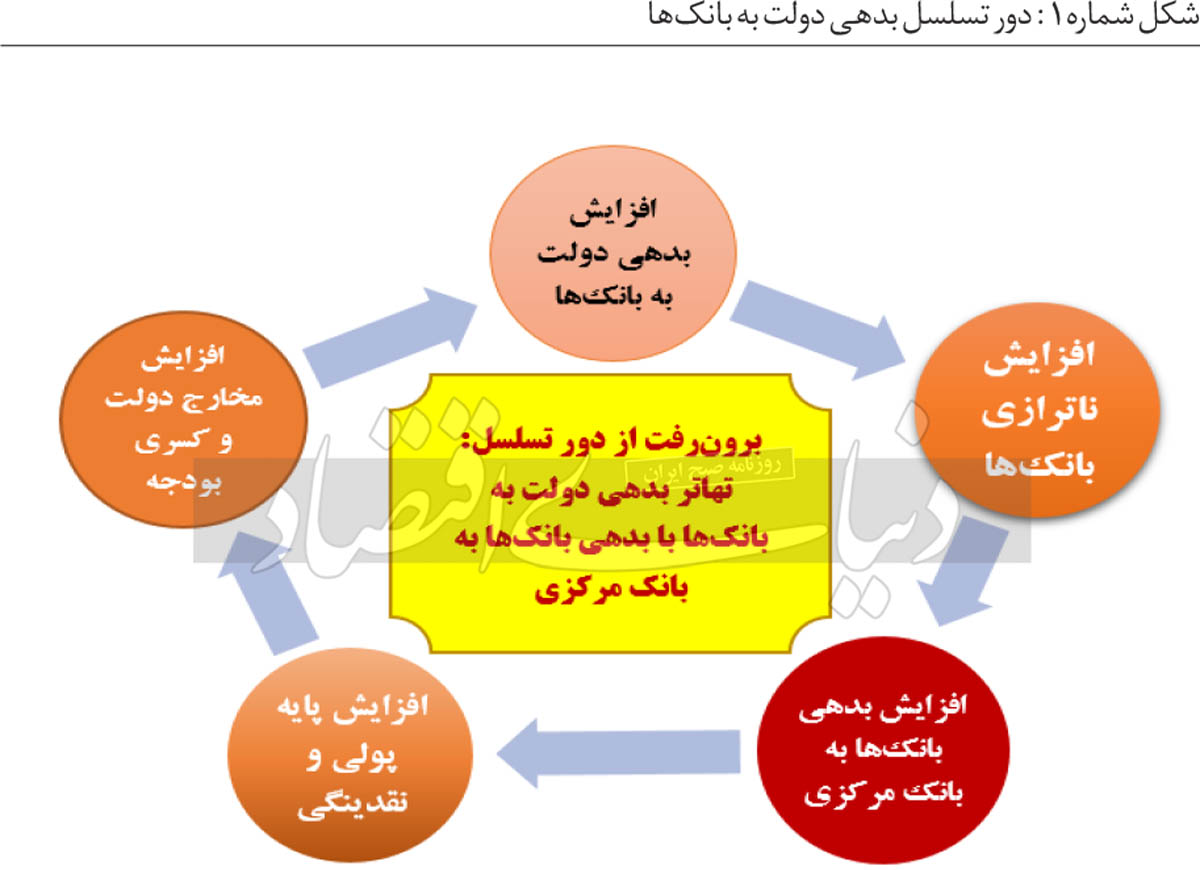

با این جراحی و تحول اساسی در اصلاح ترازنامه با عقلانیت اقتصادی یعنی تهاتر «بدهی دولت به بانکها» با «طلب بانک مرکزی از بانکها»، بدون هیچگونه تاثیر مخرب در اقتصاد کشور، شاهد بانکهای کارآیی در بازار پول خواهیم بود و اقتصاد بانکمحور کشور بهمراتب کارآتر عمل کرده و بستر رشد توسعه کشور را فراهم میکند. دور تسلسل بدهی دولت به بانکها در شکل شماره 1 نشان داده شده است و تنها راه برونرفت از این دور باطل، تهاتر «بدهی دولت به بانکها» با «طلب بانک مرکزی از بانکها» و تمرکز بانکها به کسب و کاری بانکی و تامین مالی بنگاههای اقتصادی مولد و رشد سرمایهگذاری از طریق تامین مالی سرمایه ثابت است.