افت ۱۴درصدی ارزش دلاری فروش قطعات در ۱۰ماه امسال

رشد اسمی و رکود واقعی فروش قطعهسازان

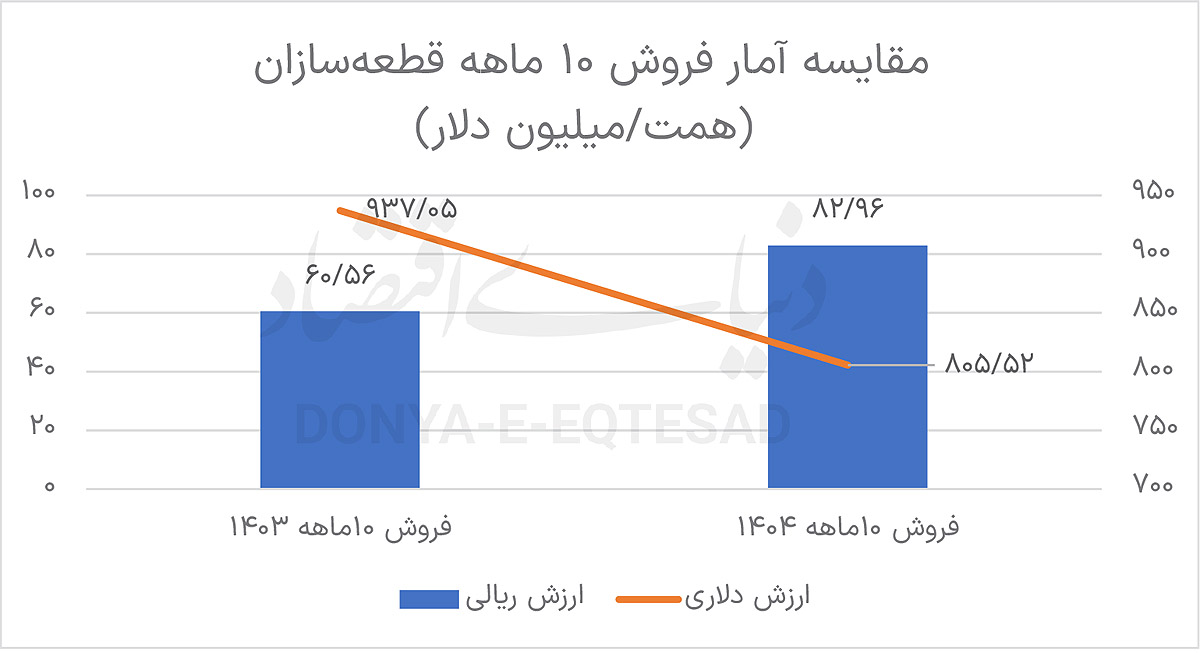

بر اساس دادههای منتشرشده توسط انجمن صنایع همگن نیرومحرکه و قطعهسازان خودروی استان تهران، مجموع فروشریالی شرکتهای قطعهساز در ۱۰ماه امسال به ۸۲.۹۶همت رسیده؛ رقمی که نسبت به ۶۰.۵۶همت مدت مشابه سالقبل افزایش قابلتوجه ۳۷درصدی را ثبت کردهاست، اما این همه ماجرا نیست چراکه فروش واقعی آنها نهتنها این میزان رشد را نشان نمیدهد بلکه رو به کاهش نیز بودهاست، بهطوریکه در همین بازه زمانی، فروش دلاری شرکتهای قطعهساز بورسی از ۹۳۷.۰۵میلیون دلار به ۸۰۵.۵۲میلیون دلار کاهش یافتهاست، بنابراین افت فروش تجمیعی ۱۰ماهه قطعهسازان ۱۳۱.۵۳میلیون دلار معادل ۱۴درصد بودهاست؛ در واقع فروش اسمی افزایشیافته، اما قدرت خرید و توان سرمایهگذاری صنعت در مقیاس دلاری کاهش پیدا کردهاست. افت بیش از ۱۳۰میلیون دلاری فروش تجمیعی نسبت به سالقبل، بیانگر کوچکترشدن بازار است.

در مقیاس ماهانه اما وضعیت بهمراتب بدتر است، بهطوری که فروش این شرکتها چه از نظر ارزشریالی و چه دلاری با افت همراه بودهاست. این ۲۶ شرکت قطعهساز در اولین ماه از زمستان ۹.۷همت فروش داشتهاند. این در شرایطی است که این رقم در آذرماه به ۱۰.۳۱همت میرسید، بنابراین ارزشریالی فروش آنها با افت ۶۱۰میلیاردتومانی مواجه بوده یا بهعبارت دیگر ۵.۹درصد کاهش داشتهاست. نکته قابلتوجه اینکه طی دیماه ارزش پول ملی با افت قابلتوجهی همراه بوده و همین موضوع عایدی واقعی قطعهسازان را کاهش میدهد. ارزش دلاری فروش قطعهسازان بورسی طی دیماه به ۶۶.۶۳میلیون دلار رسیدهاست، این رقم در آخرین ماه پاییز ۸۳.۸۸میلیون دلار بود، بنابراین درحالیکه ارزشریالی فروش آنها تنها ۵.۹درصد افت داشته، کاهش ارزش دلاری این فروش به ۱۷.۲۵میلیون دلار معادل ۲۰.۵درصد میرسد.

این کاهش ارزش دلاری در شرایطی رقم خورده که زنجیره تامین با چند فشار همزمان مواجه بودهاست. نخست افت تولید خودروسازان. دادههای تولید ۱۰ماه خودروسازان که در سامانه کدال منتشرشده، نشان میدهد تیراژ مجموع خودروسازان بزرگ نسبت به سالقبل کاهشیافتهاست بهطوری که سه خودروساز بزرگ کشور از ابتدای سالجاری تا انتهای دیماه ۶۶۹هزار و ۶۸۶دستگاه خودروی سواری تولید کردهاند. این در شرایطی است که این رقم در مدت مشابه سال۱۴۰۳ به ۷۲۰هزار و ۵دستگاه میرسید، بنابراین در مدت زمان یادشده، خودروسازان ۵۰هزار و ۳۱۹دستگاه معادل ۷درصد کمتر خودروی سواری تولید کردهاند. همچنین تولید ماهانه سهخودروساز بزرگ کشور در دیماه با افت ۱۸درصدی نسبت به آذر مواجه بودهاست. همین موضوع بهطور مستقیم بر حجم سفارش قطعه اثر گذاشتهاست. کاهش تولید، بهمعنای کاهش مصرف قطعه است و حتی اگر قیمت هر قطعه افزایش یابد، در نهایت حجم کل تقاضا محدود میشود، بنابراین علت بخشی از افت دلاری فروش را باید در کاهش تیراژ خودرو جستوجو کرد.

دومین فشار، بحران مطالبات است. بدهی خودروسازان به قطعهسازان اکنون از ۱۶۰همت فراتر رفتهاست. این موضوع بهمعنای قفلشدن بخشی از منابع مالی قطعهسازان است. در چنین شرایطی، حتی فروش ثبتشده نیز لزوما به نقدینگی قابلاستفاده تبدیل نمیشود. در آبانماه امسال دولت برای کاهش این فشار، بسته تسهیلاتی ۴۰ همتی را تصویب کرد؛ ۲۰همت برای هریک از دو خودروساز بزرگ با این قید که منابع مستقیما بهحساب قطعهسازان واریز شود، با اینحال این بسته هنوز درگیر فرآیندهای اجرایی و اداری است و اثر آن در صورتهای مالی دیماه مشاهده نمیشود.

نتایج افت فروش قطعهسازان

افت فروش قطعهسازان در ادامه نیز میتواند تبعات قابلتوجهی برای صنعت و بازار خودرو و قطعات داشتهباشد. این تغییر را باید بهعنوان نشانهای از تضعیف مقیاس واقعی قطعهسازی تحلیل کرد. وقتی ارزش دلاری فروش کاهش مییابد، به این معناست که یا تیراژ تولید پایین آمده یا ترکیب فروش به سمت محصولات کمارزشتر تغییر کردهاست در هر دو حالت نتیجه یکسانی بهدست میآید و آن اینکه ظرفیت عملیاتی زنجیره تامین خودرو در حال کوچکترشدن است.

یکی از تبعات این روند، فشار مضاعف بر سرمایهدرگردش است. قطعهسازی اصولا صنعتی است که نیاز بالایی به گردش نقدینگی دارد؛ اما در حالحاضر وضعیت نقدینگی این صنعت چندان قابلقبول نیست. با کاهش فروش واقعی و رشد بدهی خودروسازان به بیش از ۱۶۰همت، بخش قابلتوجهی از منابع مالی از دسترس قطعهسازان خارج میشود. در چنین شرایطی، حتی رشد اسمی فروش نیز نمیتواند مشکل نقدینگی را حل کند، زیرا جریان ورودی نقدینگی با تاخیر و عدمقطعیت همراه است. نتیجه این وضعیت، افزایش اتکا به تسهیلات بانکی، بالا رفتن هزینه مالی و در مواردی تعویق پرداخت به تامینکنندگان مواد اولیه است. یکی از مهمترین تبعات افت فروش و تنگنای نقدینگی در صنعت قطعه بروز اختلال در تامین مواد اولیه است؛ حلقهای که اگر دچار وقفه شود، مستقیما به کاهش تولید منجر میشود. حال اگر فروش کاهش یابد و همزمان بخشی از همان فروش نیز بهدلیل انباشت بدهی خودروسازان به نقدینگی تبدیل نشود، نخستین پیامد آن محدودشدن توان خرید مواد اولیه خواهد بود.

در چنین شرایطی بنگاه ناچار میشود سطح موجودی انبار را پایین بیاورد و خرید را به حداقل برساند. این تصمیم شاید در کوتاهمدت به مدیریت نقدینگی کمک کند، اما در عمل ریسک کاهش ظرفیت تولید را بالا میبرد. این مشکل در شاخص شامخ که توسط اتاق بازرگانی ایران منتشر میشود نیز خود را نشان میدهد. از ابتدای سالتاکنون شامخ حاکی از مشکل شدید خودروسازان و قطعهسازان در تامین مواد اولیه بودهاست.

اما این مشکل میتواند حتی یکی از دلایل مشکل تامین قطعه در خودروسازی هم باشد. مشکلی که باعثشده حجم خودروهای ناقص در پارکینگ خودروسازان رو به افزایش برود. وقتی تامین مواد اولیه قطعهسازان به مشکل میخورد بهطور طبیعی، تنظیم برنامه تولید و تحویل بهموقع سفارشها دشوار میشود و همین موضوع دومینووار به رشد خودروهای ناقص در پارکینگ خودروسازان منجر میشود.

علاوه بر این در چنین شرایطی خطوط تولید ممکن است با ظرفیت کمتر فعالیت کنند یا در مقاطعی متوقف شوند. این کاهش ظرفیت عملیاتی، خود به کاهش تولید قطعه و در نهایت افت دوباره فروش منجر میشود. به بیان دیگر، چالش نقدینگی میتواند با ایجاد مشکل در تامین مواد اولیه به کاهش تولید دامن بزند و چرخهای از افت فروش و افت تولید ایجاد شود. در چنین وضعیتی اساسا قطعهساز سه راه بیشتر پیشرو ندارد. مسیر اول، کاهش خرید مواد اولیه است که میتواند منجر به افت تولید شود. کاهش مواد اولیه در انبار که در شامخ ماههای گذشته نیز نمود پیدا کردهبود، از ماهها پیش آغاز شدهاست، ادامه این فرآیند میتواند پیوستگی زمانی تولید را با مشکل مواجه کند. این موضوع شاید در کوتاهمدت بتواند تا حدی سطح مشکل را کاهش دهد اما در میانمدت و بلندمدت تبعات بیشتری خواهدداشت که احتمالا افت فروشی هم که محقق شده یکی از نتایج میانمدت این مسیر است.

مسیر دوم، تامین مالی از طریق تسهیلات بانکی است. در شرایطی که فروش افت کرده و مطالبات وصول نشده، اتکا به تسهیلات کوتاهمدت با نرخهای بالا به یک راهحل فوری تبدیل میشود، اما این راهحل، ساختار هزینه را تغییرداده و هزینههای مالی را در هزینه تمامشده افزایش میدهد، در نتیجه ممکن است قطعهساز بهتدریج در تله بدهی بیفتد بهطوری که برای حفظ تولید و خرید مواد اولیه وام میگیرد، اما هزینه وام سودآوری را میبلعد و توان بازپرداخت را کاهش میدهد. این چرخه اگر ادامه یابد، بهجای تثبیت تولید، آن را سختتر میکند. مسیر سوم، افزایش بدهی به تامینکنندگان بالادستی است؛ یعنی خرید مواد اولیه با تاخیر در پرداخت یا انباشت بدهی تجاری. این گزینه شاید در کوتاهمدت کمهزینهتر از وام بانکی بهنظر برسد، اما ریسک اعتباری قطعهساز را بهخصوص نزد تامینکنندگان خارجی بالا میبرد. مواد اولیهای که قطعهساز به آن نیاز دارد اقلامی مانند آلومینیوم و مس هستند که اساسا تقاضای بالایی برای آنها وجود دارد و قطعهسازان نمیتوانند مدت زیادی به تامینکنندگان بدهکار باشند. برخی از اقلام نیز از خارج کشور تامین میشود که عدمپرداخت بهموقع میتواند اعتبار این شرکتها نزد تامینکنندگان خارجی را با خطر مواجه کند.

معمولا شرکتها ناچار هستند ترکیبی از هر سه را بهکار گیرند. کمی خرید را کاهش میدهند، کمی وام میگیرند و کمی هم پرداخت به تامینکننده را عقب میاندازند. نتیجه این وضعیت اما موجودی پایینتر، بدهی بالاتر و هزینه مالی بیشتر است. بهنظر میرسد اصلاح این فرآیند تنها از مسیر سیاستگذاری خودرو میگذرد چراکه بدهی خودروسازان به قطعهسازان عامل بسیاری از این مشکلات است. ریشه این بدهی نیز به قیمتگذاری دستوری بازمیگردد. تا زمانیکه دولت روی قیمتگذاری پافشاری کند نتیجه برای صنعت خودرو و قطعه متفاوت نخواهد بود. تداوم این روند میتواند به شکلگیری نوعی «رکود پنهان» در صنعت قطعه بینجامد؛ رکودی که در ارقام اسمی فروش قابلمشاهده نیست، اما در شاخصهای واقعی مانند ارزش دلاری، سرمایهگذاری و ظرفیت تولید خود را نشان میدهد.