عملکرد ماهانه یک صنعت ریالی بررسی شد

چشمانداز کاشیسازها در ۱۴۰۲

گره محکم کاشیسازها به حوزه مسکن

صنعت کاشی و سرامیک یکی از صنایع نسبتا کوچک بازار است که به ساختوساز در حوزه مسکن وابستگی زیادی دارد و در صورتی که بهبود در فضای تولید مسکن بهوضوح دیده شود، شرکتهای تولید کاشی و سرامیک نیز پتانسیل زیادی دارند و چشمانداز مثبتی پیشروی کاشیسازها خواهد بود. با توجه به اینکه ظرفیت اسمی تولید کاشی طی این سالها، بهشدت افزایش یافته و از طرف دیگر از میزان تولید واقعی در این صنعت کاسته شده است، ظرفیت خالی بالایی در این صنعت وجود دارد که استفاده کافی از آن نمیشود. از نیمه دوم دهه 90 شمسی، با توجه به تورم بالا در کشور، هزینه تولید مسکن نیز افزایش یافته و طبیعی است که تولید آن نیز کاهش یابد. همچنین تورم شدید در حوزه مسکن انگیزه سوداگری در این بازار را افزایش داده است. از این رو سازندگان مسکن نیز بر این عقیده هستند که خرید و فروش مسکن نسبت به ساختوساز آن صرفه اقتصادی بالاتری دارد و اقتصاد در بخش مسکن وارد فاز رکودی شده است. همزمان با فاز رکودی مسکن، تقاضا در صنعت کاشی و سرامیک نیز کاهش یافته و بخشی از تولیدات شرکتها به دلیل مازاد عرضه، بنابر صرفه اقتصادی به بخش صادرات اختصاص یافته است. از این رو در صورتی که کاشیسازها با افزایش تقاضا مواجه نشوند، به نظر میرسد با توجه به روند رو به رشد تورم نسبت به سایر صنایع سال آینده سال چندان خوبی برای آنها نباشد.

پیشروی سریع دو کاشیساز در بهمن

در میان کاشیسازها، بیشترین رشد فروش ماهانه نسبت به میانگین فروش ماهانه، به نماد «کترام» اختصاص دارد. این شرکت، طی ماههای اخیر توانسته است رکوردهای خوبی را به لحاظ درآمدی به ثبت برساند. در کنار این نماد، «کسعدی» نیز توانسته است نسبت به میانگین فروش ماهانه سالجاری رشد 90درصدی را به خود اختصاص دهد. رشد درآمد این شرکت در ماههای اخیر نیز بهبود یافته است. دلیل بهبود این دو شرکت در ماههای آخر سال، افزایش تولید و بازگشت میزان تولید به سطوح قبلی و افزایش نسبتا خوب نرخ فروش بوده است.

حاشیه سود باثبات در کاشیسازها

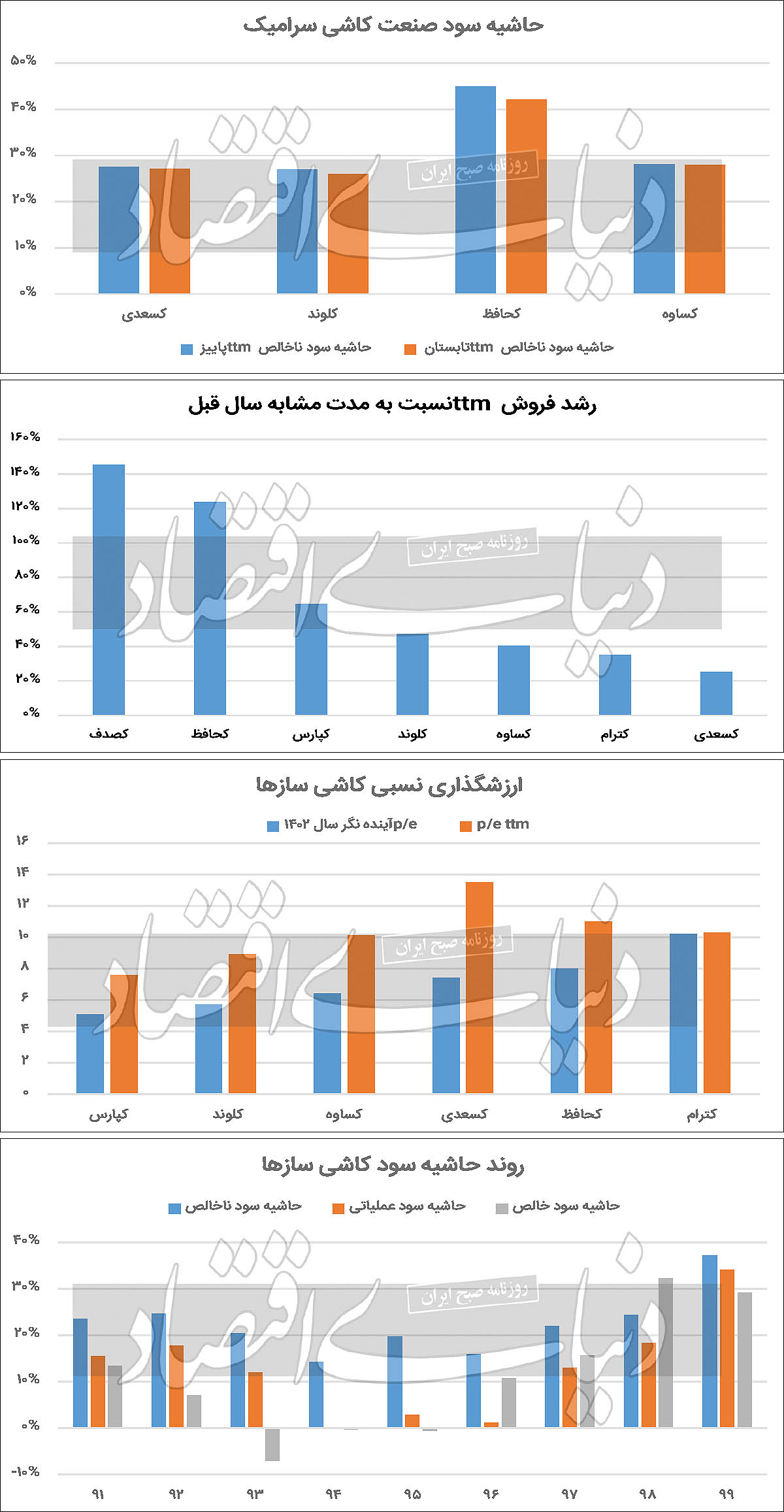

عمده بهای تولید کاشی و سرامیک را مواد اولیه تشکیل داده است و بخش بزرگی از مواد اولیه صنعت نیز در داخل کشور تامین میشود. مواد اولیه این صنعت خاک رس، رنگ و لعاب است که قیمت آن با توجه به تورم داخلی و کشش تقاضا در صنعت کاشی تعیین میشود. تنها بخش اندکی از مواد اولیه از خارج از کشور تامین میشود که نرخ آن نیز به نرخ دلار وابسته است. اما در مجموع حساسیت این صنعت به دلار بسیار پایین است و در برخی از شرکتها به دلیل وارداتی بودن مواد اولیه، سود شرکت همبستگی منفی با افزایش نرخ دلار خواهد داشت. همچنین نگاهی به حاشیه سود ناخالص شرکتهای صنعت کاشی نشان میدهد که تنها چهار نماد کاشیساز، با افزایش حاشیه سود ناخالص در پاییز نسبت به تابستان همراه بودند. «کسعدی»، «کلوند»، «کحافظ» و «کساوه» جزو نمادهایی بودند که با بهبود حاشیه سود همراه شدند. همچنین بهواسطه تورم بالا در حوزه انرژی و سرویسهای جانبی و همچنین مواد اولیه مستقیم و غیرمستقیم انتظار میرود، در سال آینده صنایع ریالی بهخصوص کاشی و سرامیک، با افزایش نرخ بالایی مواجه نشوند و دولت اجازه افزایش قیمت این محصولات را ندهد. تنها در صورتی میتوان شاهد رشد صنعت کاشی و سرامیک بود که دولت با شفافیت در خصوص ساختوساز طرح ملی مسکن اقدام کند و اقدام عملی در این خصوص صورت گیرد. هرچند این مهم، شاید دوره وصول مطالبات را با افزایش مواجه کند.

«کحافظ»؛ برنده ماراتن درآمدی

در میان شرکتهای کاشیساز، کاشیسازی حافظ به دلیل طرح توسعه شرکت، رشد نسبتا خوبی را به لحاظ میزان فروش در محصول کاشی پرسلانی، تجربه کرده است. رشد درآمد ریالی این شرکت بیش از 100درصد بوده و در رتبه دوم نیز «کپارس» دیده میشود. عمده دلیل افزایش درآمد این دو شرکت، افزایش تولید کاشی پرسلانی بهواسطه افزایش تقاضای این محصول در این صنعت است که ظرفیت صادراتی نیز دارد.

طرحهای توسعه صنعت کاشی و سرامیک

همانطور که اشاره شد، شرکتهای بزرگ صنعت، با افزایش تولید کاشی پرسلانی توانستند، رشد درآمدی خوبی را به ثبت برسانند. با این حال، برخی از شرکتها مانند کاشیسازی سینا و کاشیسازی سعدی، در حال اجرای طرح توسعه در جهت افزایش تولید و تکمیل سبد محصولات و افزایش کیفیت کاشیهای تولیدی خود هستند. کاشیسازی سینا، در حال توسعه محصولات خود و افزایش تولید آن است و به نظر میرسد خطوط تولید این شرکت تا پایان سال 1403 به بهرهبرداری برسد. یکی از دلایلی که این صنعت، معمولا نسبتا به سایر گروههای بورسی ضریب قیمت به سود بالاتری را به خود میبیند، رشد خوبی است که شرکتها بهواسطه تنوع در محصولات و افزایش تولید تجربه میکنند. همچنین پایینبودن ریسک این صنعت نسبت به کل بازار یکی از دلایل بالا بودن ضریب قیمت به سود است؛ چرا که عمده مواد اولیه این صنعت در دسترس است و تنها کاهش تقاضا در مسکن نوعی ریسک برای شرکتهای این صنعت تلقی میشود.

ارزشگذاری نسبی صنعت

صنعت کاشی و سرامیک، جزو صنایعی است که با توجه به ریالی بودن آن و قیمتهای فعلی توجیه چندان مناسبی ندارد و نمیتوان شاهد ضریب قیمت به سود بالایی برای آن بود؛ چرا که این صنعت نیز همراه با بازار رشد خوبی را تجربه کرده و تنها در صورتی که با اصلاح قیمتی مواجه شود و نسبتهای قیمت به سود پایینتری را به خود ببیند، ارزش بررسی بیشتر را دارد.

در حال حاضر پایینترین نسبت قیمت به سود آیندهنگر در سال 1402 به نماد «کپارس» تعلق دارد و پس از آن «کلوند» شرایط بهنسبت خوبی را تجربه میکند. ضریب قیمت به سود «کپارس»، 1/ 5 است و در «کلوند» این نسبت، به 7/ 5 رسیده است. این در حالی است که نسبت قیمت به سود محققشده 12ماهه «کپارس» 6/ 7 و کلوند، 9/ 8 است. در صورتی که این صنعت، با موتور محرکی به نام حمایت دولت همراه شود، همین قیمتها نیز توجیهپذیری لازم را خواهند داشت.