سرمایهگذاران در حال چینش انتظارات پساز بازگشایی هستند

رأی کارشناسی به گشایش بورس

اینفوگرافیک: نیوشا شایانمهر

اینفوگرافیک: نیوشا شایانمهر

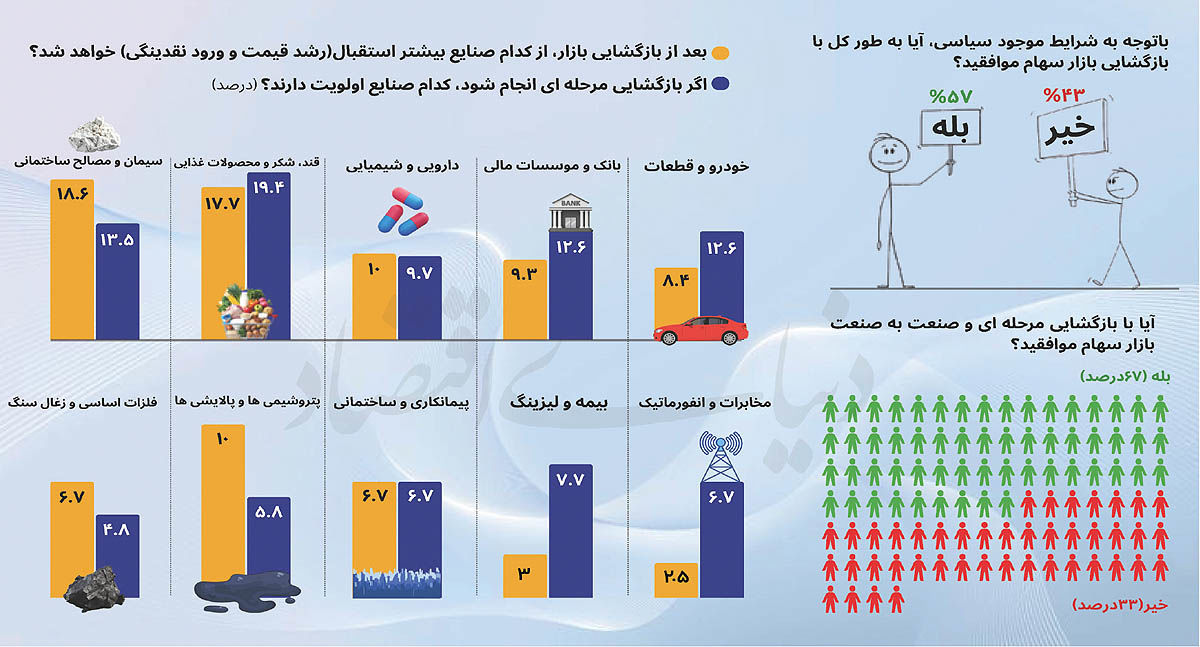

مژده ابراهیمی: نتایج یک نظرسنجی تخصصی از فعالان بازار سرمایه نشان میدهد که اگرچه بیش از نیمی از مشارکتکنندگان (۵۷درصد) با بازگشایی بازار سهام در شرایط کنونی موافق هستند، اما بر سر چگونگی اجرای آن اجماع نظر وجود ندارد. در پرسش مطرحشده درباره موافقت با انجام این بازگشایی به صورت مرحلهای و صنعت به صنعت، موافقان با ۶۷درصد بر مخالفان (۳۳درصد) پیشی گرفتهاند که حاکی از خواست غالب برای مدیریت کنترلشده و تدریجی این فرآیند است. پس از بازگشایی، انتظار میرود برخی صنایع با استقبال بیشتری روبهرو شوند؛ بهویژه از نظر ورود پول و رشد قیمت. براساس دادهها، سهام گروه قند و شکر با 19.4درصد بیشترین اولویت را نزد سرمایهگذاران دارد. پس از آن، «سیمان و مصالح ساختمانی» (13.5درصد)، «خودرو و بانک ها» (12.6درصد)، «دارویی و شیمیایی» (9.7درصد) و «بیمه و لیزینگ» (7.7درصد) در اولویتهای بعدی قرار گرفتهاند. در مقابل، «مخابرات و انفورماتیک» و« پیمانکاری و ساختمانی» (6.7درصد) اولویت کمتری را کسب کردهاند. این نتایج نشان میدهد که سرمایهگذاران به دنبال صنایع با نقدشوندگی بالاتر و محرکهای قیمتی کوتاهمدت هستند و خواهان بازگشایی هوشمندانه و مرحلهبندی شدهاند تا از شوکهای احتمالی به بازار جلوگیری شود.

پایان تعلیق نمادهای سالم

تعطیلی بازار در آغاز جنگ امری ضروری برای کنترل و مدیریت و کاهش هیجانات و پرهیز از رفتارهایی مانند فومو، تودهوار و زیانگریزی بود. اما با گذشت زمان، از طرفداران توقف کاسته و به طرفداران بازگشایی افزوده شد. در حال حاضر براساس نظرسنجیهای مختلف، عمده فعالان موافق بازگشایی هستند. توقف مهمترین ویژگی سهام را در بورس در مقایسه با شرکتهای سهامی خاص که قابلیت نقدشوندگی است، از بین برده است. حتی براساس قانون، هیچ منفذ یا راهکاری برای معاملات سهام خارج از بازار هم برای افرادی که نیاز به نقدینگی دارند، وجود ندارد. در شرایطی که همه بخشهای اقتصادی فعال است و حتی عمده ابزارهای مالی مانند صندوقهای با درآمد ثابت و طلا و املاک و گواهی سپردهها باز هستند، تداوم توقف بورس، به چالش مهمی برای آینده این بازار با دهها هزار نفر نیروی انسانی و صدها هزارمیلیارد تومان تامین مالی برای بخش دولتی و خصوصی منجر میشود. همچنین با گذشت زمان، چالشها بیشتر و بازگشایی سخت و سختتر میشود. در حال حاضر بازگشایی نمادهایی که آسیب ندیدهاند و تعلیق نمادهای آسیب دیده، امکانپذیر است. شرکتهای آسیبدیده که نباید بازگشایی شوند و در عین حال، نیازی به شفافسازی و جزئیات خاصی نیست و صرفا بایستی آسیب دیدن را اعلام کنند. در مقابل، سایر شرکتها که آسیب خاصی ندیدهاند، نیازی به شفافسازی خاصی هم ندارند و با توجه به انتشار گزارشهای ماهانه و فصلی و در دسترس بودن اطلاعات معاملات بورس کالا و افشا تغییرات نرخها، شفافیت مناسبی دارند. توقف برخی از ابزارهای مشتقه تا تعادل بازار و همچنین توقف انتشار شاخص بهدلیل آسیب دیدن برخی شرکتهای بزرگ، چالشهای بازگشایی را مرتفع میکند. همچنین ابزارهایی مانند صندوقهای اهرمی نیز میتوانند با وقفه پس از تعادل نسبی بازار بازگشایی شوند. هرچند پرریسکترین ابزارهای مالی بازار بایستی از ماهیت ETF خارج و صدور و ابطالی شوند. در عین حال، با رشد قیمت دلار و کالا، انتظار داریم بازار پس از بازگشایی به سرعت به تعادل برسد و حتی روند صعودی مناسبی در پیش بگیرد.

* کارشناس ارشد بازارهای مالی

بازگشایی بورس در سایه جنگ؟

در شرایط فعلی که سایه جنگ و نوسانات اقتصادی همچنان بر کشور حاکم است، بازگشایی بورس میتواند به شدت تاثیر منفی بگذارد. نوسانات شدید قیمتها، عدم اطمینان در بازارهای جهانی و تنشهای سیاسی ممکن است باعث ترس و نگرانی در میان سرمایهگذاران شود و این نوسانات به رشد یا کاهش غیرمعقول قیمتها در بورس منجر شود.

از طرفی، بسته ماندن بورس در این شرایط میتواند به ثبات بیشتر اقتصاد کمک کند و زمانی که شرایط به ثبات رسید، میتوان با دقت بیشتری به بازگشایی آن فکر کرد. به طور کلی، تصمیمگیری دربارهی بازگشایی بورس باید بر اساس تحلیل دقیق و واقعی از وضعیت داخلی و جهانی باشد.

* کارشناس بازار سرمایه

ریسک نامتقارن نقدشوندگی

بازار سرمایه ایران امروز در وضعیتی قرار گرفته که نه میتوان آن را تعطیل کامل دانست و نه میتوان از آن بهعنوان یک بازار فعال یاد کرد. درحالیکه صندوقهای درآمد ثابت و ابزارهای کالایی در حال معاملهاند، بخش اصلی بازار یعنی سهام همچنان متوقف مانده است. این وضعیت، بیش از آنکه یک تصمیم موقتی باشد، به یک ساختار نامتوازن در کارکرد بازار تبدیل شده است. سیاستگذار بهدرستی به اهمیت نقدشوندگی توجه کرده، اما این توجه بهصورت نامتقارن در بخشهای مختلف بازار اعمال شده است. مساله کلیدی اینجا است که نقدشوندگی، یک ویژگی جزیرهای نیست که بتوان آن را در بخشی از بازار حفظ و در بخش دیگر متوقف کرد. نقدشوندگی، ستون فقرات اعتماد در بازار سرمایه است. وقتی سرمایهگذار مشاهده میکند که در صندوقهای درآمد ثابت امکان ورود و خروج دارد، در ابزارهای کالایی میتواند معامله کند، اما در سهام که بخش قابلتوجهی از دارایی او را تشکیل میدهد، هیچ امکانی برای واکنش وجود ندارد، با یک پدیده مهم مواجه میشود: ریسک نامتقارن نقدشوندگی. این عدم تقارن، پیامدهای رفتاری و ساختاری قابلتوجهی دارد. از یکسو، جریان نقدینگی بهصورت طبیعی به سمت بخشهای فعال بازار حرکت میکند و از سوی دیگر، بخش قفلشده به محل انباشت ریسک تبدیل میشود. در واقع، بهجای آنکه ریسک در کل بازار توزیع شود، در یک بخش متمرکز میشود. این تمرکز، بهمرور فشار پنهانی ایجاد میکند که در زمان بازگشایی، بهصورت ناگهانی تخلیه خواهد شد. به بیان دیگر، آنچه امروز بهعنوان کنترل نوسان دیده میشود، در عمل به تعویق و فشردهسازی نوسان منجر شده است. در این میان، تاکید بر افشای حداقلی اطلاعات از سوی سیاستگذار، اگرچه از منظر فنی قابل دفاع است، اما پاسخ کامل به مساله نیست. بازار امروز با کمبود اطلاعات مواجه نیست، بلکه با فقدان امکان واکنش به اطلاعات روبهروست. اطلاعات زمانی میتواند به کشف قیمت و تعادل بازار کمک کند که در یک فرآیند تدریجی در قیمتها منعکس شود. وقتی این فرآیند متوقف شده، حتی کاملترین اطلاعات نیز در زمان بازگشایی، میتواند به محرک بیشواکنشی تبدیل شود. از منظر رفتاری، تداوم این وضعیت به تشدید تورشهایی مانند زیانگریزی، رفتار گلهای و بیشواکنشی منجر میشود. سرمایهگذاری که امکان تصمیمگیری ندارد، بهتدریج از تحلیل فاصله گرفته و به سمت واکنشهای هیجانی سوق داده میشود. در چنین شرایطی، توصیه به صبر و پرهیز از رفتارهای هیجانی، بدون فراهم کردن بستر عملی برای تصمیمگیری، کارآیی محدودی خواهد داشت. در سطح کلانتر، این وضعیت به یک تناقض جدی میان بازار سرمایه و سایر بازارها منجر شده است.

درحالیکه بازار ارز، طلا و حتی بازارهای غیررسمی فعال هستند و امکان واکنش فوری را برای سرمایهگذاران فراهم میکنند، بازار سرمایه بهعنوان شفافترین بستر از این امکان محروم مانده است. این تفاوت، نهتنها به جابهجایی نقدینگی منجر شده، بلکه بهمرور جایگاه بازار سرمایه در تصمیمگیری سرمایهگذاران را تضعیف کرده است. در چنین شرایطی، ادامه وضعیت نیمهفعال، بیش از آنکه به مدیریت ریسک کمک کند، به فرسایش تدریجی اعتماد منجر میشود. بازار سرمایه زمانی میتواند نقش خود را ایفا کند که سرمایهگذار احساس کند در هر شرایطی، حداقلی از اختیار تصمیمگیری برای او محفوظ است.

وقتی این اختیار سلب شود، حتی فعال بودن بخشی از بازار نیز نمیتواند این خلأ را جبران کند. راهحل، حرکت به سمت بازگشایی کنترلشده و مرحلهای بخش سهام است. همانطور که ابزارهای کمریسک فعال شدهاند، میتوان در گام بعد، بخشی از بازار سهام را با دامنه نوسان محدود، حضور پررنگ بازارگردانها و نظارت دقیق بازگشایی کرد. همچنین طراحی پنجرههای نقدشوندگی برای سرمایهگذاران خرد میتواند بهعنوان یک سوپاپ اطمینان عمل کند و از تمرکز فشار در زمان بازگشایی کامل جلوگیری نماید. این رویکرد، امکان تخلیه تدریجی هیجانات و بازگشت آرام بازار به تعادل را فراهم میکند.

جمعبندی آنکه، بازار سرمایه امروز با کمبود ابزار مواجه نیست، بلکه با عدم توازن در کارکرد روبهروست. ریسک نقدشوندگی که روزی یکی از نقاط قوت این بازار بود، اکنون به مهمترین چالش آن تبدیل شده است. اگر این عدم تقارن ادامه یابد، مساله دیگر صرفا زمان بازگشایی نخواهد بود، بلکه بازسازی تعادلی خواهد بود که بهتدریج در حال از دست رفتن است. تصمیم امروز، در واقع تصمیم درباره آینده اعتماد به بازار سرمایه است؛ تصمیمی که هرچه دیرتر اتخاذ شود، هزینه بازگشت آن بیشتر خواهد بود.

* استاد دانشگاه

بورس پس از بحران گام به گام با ثبات

در شرایط پس از جنگ یا بحران بزرگ، هدف اصلی ناظر بازار سرمایه، حفظ ثبات مالی و اعتماد عمومی است. به این منظور، بازگشایی بورس بهصورت مرحلهای و کنترلشده انجام شود، بهتر است. این فرآیند تدریجی شامل گامهای زیر میتواند باشد:

مرحله اول: ارزیابی صورتهای مالی: شرکتها موظف به بهروزرسانی گزارش خسارتها و ارزش داراییها هستند. شرکتهای دارای وضعیت مبهم اجازه بازگشایی ندارند.

مرحله دوم: بازگشایی شرکتهای بزرگ و شفاف: نمادهای دولتی و شرکتهای بزرگ با اطلاعات مالی روشن، بهعنوان لنگر اعتماد، ابتدا با دامنه نوسان محدود باز میشوند.

مرحله سوم: فعالسازی تدریجی صنایع: نخست صنایع با آسیب کمتر مانند فناوری و کالاهای مصرفی و سپس صنایع آسیبدیدهتر مانند پتروشیمی و فولاد پس از تایید گزارش خسارات وارد مدار میشوند.

مرحله چهارم: بازگشایی کامل نمادها: پس از مشخص شدن عملکرد تمام شرکتها، سایر نمادها با ابزارهای کنترلی چون دامنه نوسان کوچکتر، توقف موقت در نوسانات شدید و حجم مبنا بالا باز میشوند.

در پایان هر مرحله، سازمان بورس ضمن بررسی شاخصها از عدم حرکت هیجانی بازار اطمینان حاصل میکند و تنها در صورت برقراری ثبات، گام بعدی آغاز میشود. این رویکرد گامبهگام، مانع از شوکهای ناگهانی و سقوط اعتماد سهامداران میشود.

* کارشناس ارشد بازار سهام

سه پیششرط قبل از شروعبهکار بازار

بازگشایی بازار سهام پس از جنگ ۴۰روزه، پیش از آنکه یک اقدام اجرایی باشد، یک تصمیم سیاستی در مدیریت ریسک سیستماتیک است و بدون تحقق الزامات حداقلی میتواند به بیثباتی گسترده منجر شود. نخستین پیششرط، افشای دقیق و بهموقع آثار مالی جنگ بر بنگاهها است؛ شامل برآورد خسارات به داراییها، میزان توقف تولید، اختلال در زنجیره تامین، تغییر در هزینههای انرژی و حملونقل، و مهمتر از همه، برآورد هزینه و زمانبندی بازسازی و اثر آن بر جریانهای نقدی آتی. همچنین شفافسازی وضعیت پوشش بیمهای، ساختار بدهی، دسترسی به تامین مالی، و مفروضات جدید فروش داخلی و صادراتی ضروری است. در سطح کلان نیز تعیین تکلیف سیاستهای حمایتی، تامین انرژی و لجستیک، و چارچوب مداخلات بازارگردانی از الزامات مکمل است. در این بستر، بازگشایی دفعتی بازار اگرچه به کشف سریع قیمت کمک میکند، اما در فضای عدم تقارن اطلاعات، ریسک شکلگیری فشار فروش و نوسانات شدید - بهویژه در صنایعی مانند حملونقل، سیمان، فلزات اساسی و پالایشی- را افزایش میدهد. در مقابل، بازگشایی مرحلهای امکان میدهد ابتدا نمادهای بزرگ و با ابهام کمتر مانند بانکها، مخابرات و برخی شرکتهای فناوری اطلاعات با دامنه نوسان کنترلشده به تعادل برسند و سپس سایر صنایع بهتدریج وارد معاملات شوند.

نکته مهم، رفتار صندوقهای سرمایهگذاری در این شرایط است. برخلاف تصور رایج، صندوقهای سهامی بهدلیل توقف بخشی از پرتفوی در صنایع آسیبدیده، با فشار نقدینگی مواجه میشوند و برای پاسخ به ابطالها ناچار به فروش داراییهای نقدشوندهتر (عمدتا سهام باکیفیت و کمریسک) خواهند شد؛ امری که میتواند به انتقال فشار فروش به نمادهای سالم و اخلال در تعادل بازار منجر شود. این در حالی است که صندوقهای اهرمی نیز بهدلیل ساختار حساس به نوسان، ریسک تشدید رفتارهای هیجانی را افزایش میدهند.بر این اساس، پیشنهاد مشخص، بازگشایی تدریجی مبتنی بر افشای کامل اطلاعات، اولویتبندی صنایع، اعمال محدودیت موقت بر اهرم و مدیریت جریانهای ابطال صندوقها است تا ضمن حفظ نقدشوندگی، از سرایت شوک به کل بازار جلوگیری شود.

* تحلیلگر بازارهای مالی