تغییر مسیر سرمایه در واکنش به انتظارات قیمتی؛

سیگنال تورمی از صندوقها

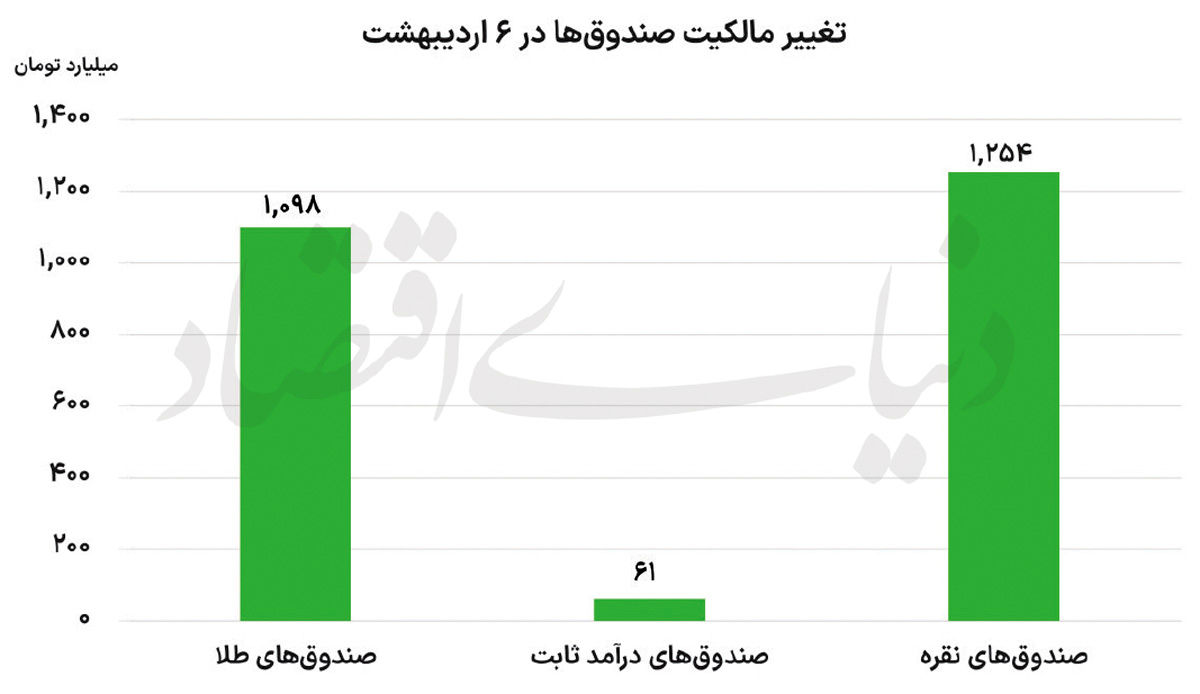

صندوقها از لنز آمار

روز گذشته و در معاملات صندوقهای سرمایهگذاری، حدود ۶۱میلیارد تومان پول حقیقی وارد این صندوقها شد تا مجموع ورود پول حقیقی به صندوقهای مذکور از مرز ۳۲همت عبور کند. نکته قابلتوجه در معاملات دیروز، ورود پول به صندوقهای طلا بود؛ این صندوقها در روز گذشته با ورود هزار و ۹۸میلیارد تومان پول حقیقی همراه شدند که بیشترین میزان ورود پول حقیقی در یک روز معاملاتی به صندوقهای طلا از ابتدای از سرگیری مجدد معاملات در دوران جنگ اخیر بود. افزون بر این، در روز گذشته ورود پول سنگینی به صندوقهای نقره نیز اتفاق افتاد؛ در معاملات دیروز، حدود هزار و ۲۵۴میلیارد تومان پول حقیقی وارد صندوقهای نقره شد؛ به این ترتیب، صندوقهای نقره برای بیستویکمین روز معاملاتی متوالی با ورود سرمایههای خرد حقیقی مواجه شدند.

در کلیه روزهای معاملاتی سال ۱۴۰۵، صندوقهای نقره با ورود پول حقیقی مواجه شدهاند که به نوبه خود نکته مهمی است. افزون بر موارد یادشده، ورود پول روز گذشته صندوقهای نقره، مانند آمار صندوقهای طلا، بیشترین میزان ورود پول حقیقی به این صندوقها از ابتدای شروع مجدد معاملات در اسفند سال گذشته بود. قابلتوجه بودن رقم ورود پول به صندوقهای طلا و نقره در مقایسه با صندوقهای درآمد ثابت گویای شکلگیری موج جدیدی از تقاضا در ابزارهای پوشش ریسک تورم است. بانک مرکزی در روز شنبه، آمار تورم نخستین ماه سال را اعلام کرد که براساس آن تورم ماهانه فروردین ۷درصد و تورم نقطه به نقطه نیز ۶۷درصد بوده است. همین آمار خود گویای همه چیز است و نشان میدهد که چرا در معاملات روز گذشته، تمایل جریان پول حقیقی به سمت و سوی صندوقهای طلا و نقره بوده است. روند غالب در روزهای قبلی، خروج پول از صندوقهای طلا و ورود پول قابلتوجه به صندوقهای درآمد ثابت بود که این روند در معاملات روز گذشته معکوس شد که دلیل آن، تقویت تقاضای سرمایهگذاری برای مقابله با تورم ماههای آتی است.

در معاملات دیروز، جهتگیری جریان نقدینگی حقیقی به وضوح از رویکرد محافظهکارانه صرف فاصله گرفته و به سمت ابزارهایی با ماهیت پوشش ریسک حرکت کرده است. پس از دورهای که صندوقهای درآمد ثابت محل اصلی تجمیع منابع بودند، نشانههای تغییر ترجیحات سرمایهگذاران آشکار شده و وزن تصمیمگیریها به سمت داراییهای مبتنی بر ارزش ذاتی متمایل شده است. استمرار جذب منابع در صندوقهای نقره و طلا بیانگر افزایش حساسیت فعالان بازار نسبت به چشمانداز تورمی است. به نظر میرسد سرمایهگذاران در حال بازتنظیم پرتفوی خود در برابر عدم قطعیتهای پیشرو هستند و حفظ قدرت خرید به اولویت اصلی تبدیل شده است. این تغییر رفتار، بازتاب مستقیم انتظارات تورمی و سیگنالهای کلان اقتصادی است.

سیگنال تورمی به بورس

افزایش نرخ محصولات در صنایع مختلف، به ویژه در گروههای دارویی، غذایی و خودرویی، نشانهای قابل توجه از تغییر فاز انتظارات در اقتصاد است. انتشار گزارشهای رسمی در سامانه کدال مبنی بر رشد قیمت دارو، افزایش ۴۰ تا ۶۰درصدی برخی قطعات خودرو و همچنین جهش بیش از ۳۰درصدی قیمت ماکارونی، همگی حکایت از آن دارد که بنگاهها در حال تطبیق خود با سطح جدیدی از هزینهها و انتظارات تورمی هستند. این تحولات در کنار رشد سطح عمومی قیمتها، بهطور طبیعی بر متغیرهای بنیادین بازار سهام نیز اثرگذار خواهد بود. در چنین شرایطی، بازار سهام بهعنوان بازاری که بهطور سنتی خود را با تورم تعدیل میکند، میتواند در صورت بازگشایی در فضایی باثباتتر، با اقبال سرمایهگذاران مواجه شود. تجربه دورههای گذشته نیز نشان داده است که همزمانی افزایش نرخ فروش شرکتها با کاهش نااطمینانیهای کلان، میتواند به بهبود سودآوری اسمی بنگاهها و در نتیجه رشد قیمت سهام منجر شود. به بیان دیگر، وقتی شرکتها موفق به اخذ مجوز افزایش نرخ میشوند، حاشیه سود آنها در برابر فشار هزینهها تا حدی ترمیم شده و این موضوع در صورتهای مالی آتی منعکس خواهد شد.

از سوی دیگر، اگر فرض شود که سایه ریسکهای سیاسی و بهویژه تنشهای ناشی از جنگ از سر اقتصاد کشور برداشته شود، یکی از مهمترین موانع ذهنی سرمایهگذاران نیز تضعیف خواهد شد. کاهش ریسکهای غیراقتصادی معمولا با افت نرخ تنزیل مورد انتظار فعالان بازار همراه است؛ عاملی که میتواند ارزشگذاری سهام را در سطوح بالاتری تثبیت کند. در کنار آن، بازگشت تدریجی نقدینگی به بازار داراییها و افزایش تمایل به پذیرش ریسک، میتواند به تقویت سمت تقاضا در بورس بینجامد. با این حال، تحقق این سناریو منوط به همزمانی چند متغیر کلیدی است: تداوم امکان افزایش نرخ برای بنگاهها، ثبات نسبی در سیاستگذاری اقتصادی و مهمتر از همه، کاهش تنشهای سیاسی. در صورت تحقق این شروط، میتوان انتظار داشت که بازار سهام در ماههای پیشرو، وارد فاز صعودی مبتنی بر رشد اسمی سودآوری شرکتها شود؛ مسیری که هرچند لزوما به معنای افزایش واقعی ارزشها نیست، اما در فضای تورمی، میتواند بازدهی قابلقبولی برای سرمایهگذاران به همراه داشته باشد.

بخشودگی نکول کارگزاریها

تصمیم اخیر نهاد ناظر بازار سرمایه درخصوص بخشودگی نکول کارگزاریها را میتوان در چارچوب سیاستگذاری حمایتی در شرایط خاص تفسیر کرد. در دورهای که به واسطه جنگ تحمیلی سوم، زیرساختهای عملیاتی بازار با اختلال مواجه شد، بسیاری از کارگزاریها نه بهدلیل ضعف در مدیریت ریسک، بلکه به سبب محدودیتهای بیرونی مانند قطعی اینترنت، اختلال در شبکههای ارتباطی و عدم دسترسی به شعب، امکان ایفای بهموقع تعهدات خود را از دست دادند. در چنین فضایی، لحاظ کردن شاخص نکول در محاسبه حد اعتباری، میتوانست به کاهش توان عملیاتی این نهادها و تشدید رکود منجر شود.

بر همین اساس، تصمیم کمیته پایش ریسک بازار مبنی بر عدم لحاظ نکول در محاسبات سهماهه چهارم سال۱۴۰۴، اقدامی در جهت جلوگیری از سرایت شوکهای غیرسیستماتیک به ساختار اعتباری بازار تلقی میشود. این رویکرد، در عمل به تثبیت فعالیت کارگزاریها و حفظ جریان نقدشوندگی در بازار کمک میکند؛ عاملی که در شرایط نااطمینانی، از اهمیت دوچندان برخوردار است. با این حال، تداوم چنین سیاستهایی نیازمند دقت در مرزبندی میان حمایت موقتی و ایجاد ریسکهای اخلاقی است. به بیان دیگر، اگرچه چشمپوشی از نکول در شرایط اضطراری قابل دفاع است، اما استمرار آن در دورههای عادی میتواند به تضعیف انضباط مالی و افزایش ریسک در شبکه کارگزاریها بینجامد. از این رو، بازگشت تدریجی به چارچوبهای معمول ارزیابی ریسک، ضرورتی اجتنابناپذیر در مسیر پایداری بازار سرمایه خواهد بود.