نسبتهای مالی زنگ خطر را به صدا درآوردهاند

نفوذ رکود به عمق صنایع بورسی

صنایع در قلب رکود

در یک اقتصاد رکودی، کاهش قدرت خرید، افت سرمایهگذاری و محدود شدن اعتبارات بانکی باعث میشود مشتریان، چه در سطح مصرفکننده و چه در سطح بنگاههای واسطه، توان تسویه بهموقع بدهیهای خود را از دست بدهند. نتیجه طبیعی این وضعیت، طولانیتر شدن دوره وصول مطالبات است. افزایش این شاخص در شرایط رکودی بازتابدهنده اختلال در چرخه سرمایه در گردش صنایع است. وقتی بنگاهها پول خود را دیرتر دریافت میکنند، توان پرداخت بدهیهایشان کاهش مییابد، سفارش مواد اولیه به تعویق میافتد و زنجیره رکود تقویت میشود.

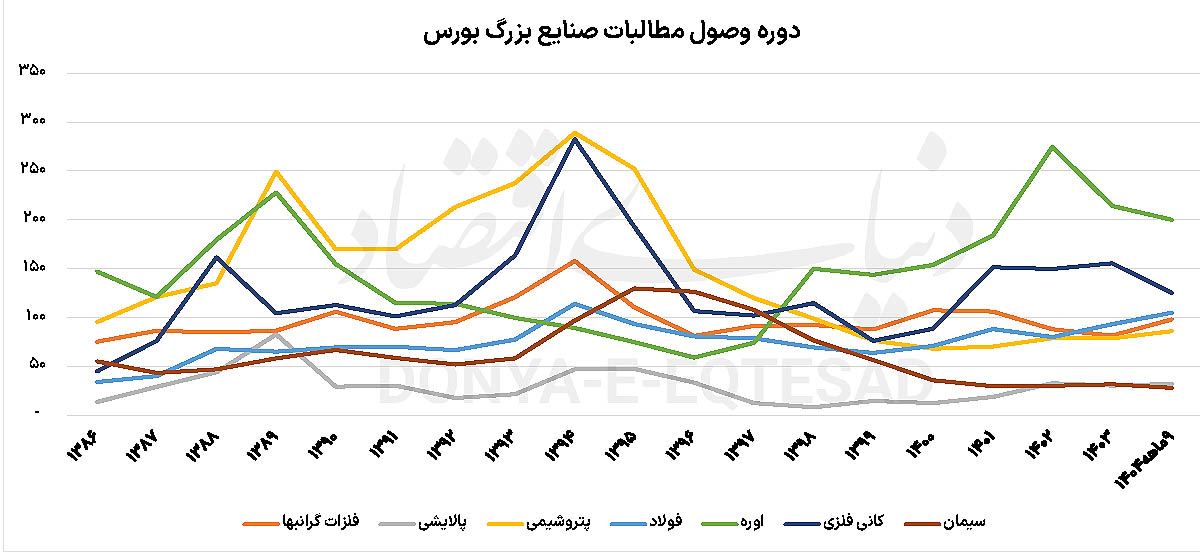

بررسی وضعیت صنایع بزرگ بورسی در این چارچوب نشان میدهد که رکود فعلی بیش از هر چیز به شکل فشار بر سرمایه در گردش خود را بروز داده است. در صنایع صادراتمحور مانند پتروشیمی، اوره و کانیهای فلزی، اگرچه بخشی از فروش همچنان به بازارهای خارجی وابسته است، اما رکود جهانی همزمان با محدودیتهای داخلی باعث شده سرعت تسویه کاهش یابد. حتی در مواردی که تقاضای صادراتی کاهش نیافته، احتیاط خریداران و سختتر شدن شرایط نقلوانتقال مالی به دلیل شدت گرفتن تحریمها موجب افزایش دوره وصول شده است. در چنین شرایطی، رکود تنها به معنای کاهش مقدار فروش نیست، بلکه کند شدن جریان نقد را نیز به همراه دارد؛ پدیدهای که اثر آن گاه عمیقتر از افت مقطعی تولید است.

صنایع دچار رکود شدید

در صنعت اوره، رکود داخلی در بخش کشاورزی و محدودیت منابع مالی دولت در پرداخت یارانهها، همزمان با نوسانات بازار جهانی، موجب شده مطالبات در سطح بالایی تثبیت شود. وقتی کشاورز یا توزیعکننده توان پرداخت سریع ندارد و دولت نیز با تاخیر تسویه میکند، شرکت تولیدکننده ناچار است دورههای اعتباری طولانیتری را بپذیرد. این فرآیند به تدریج حاشیه امنیت نقدینگی شرکت را کاهش میدهد و آن را وابستهتر به تامین مالی بانکی میکند.

در گروه فلزات اساسی و فولاد، رکود ساختوساز و کاهش پروژههای عمرانی داخلی مستقیما بر سرعت وصول اثر گذاشته است.

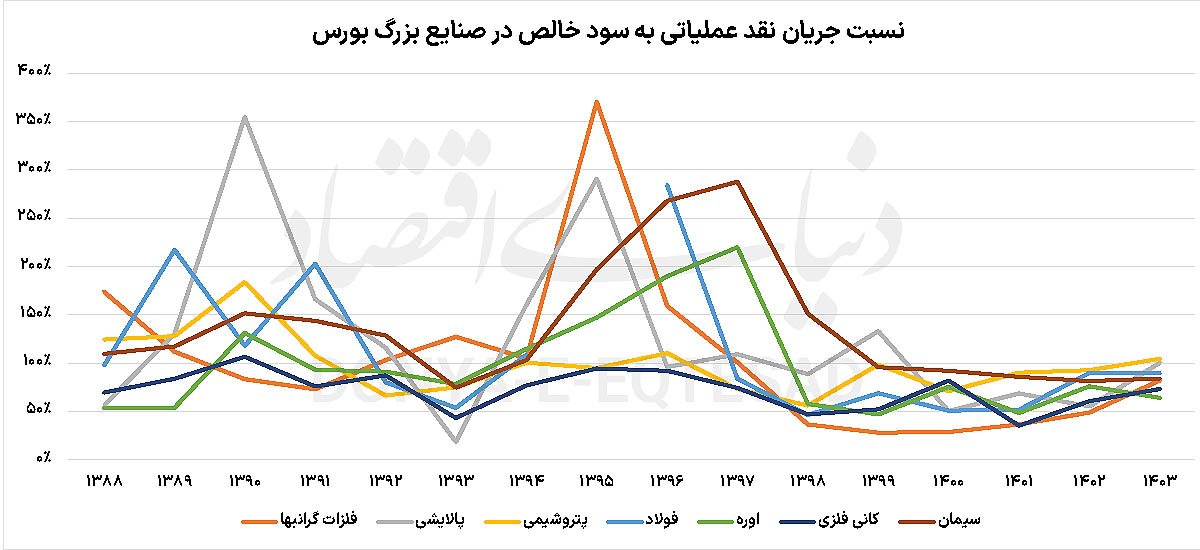

پروژههایی که در گذشته با پیشپرداخت و گردش سریع منابع همراه بودند، اکنون با تاخیر در پرداخت صورتوضعیتها و کندی پیشرفت مالی مواجهاند. این مساله باعث شده اگرچه فروش اسمی به دلیل تورم بالا باقی مانده، اما کیفیت آن کاهش یابد. شرکتها سود شناسایی میکنند، اما وجه نقد دیرتر وارد چرخه عملیاتی میشود. این شکاف میان سود حسابداری و جریان نقدی، یکی از نشانههای کلاسیک رکود عمیق است بهخصوص آن که نسبت جریان نقد عملیاتی به سود خالص، در صنعت فولاد با کاهش شدیدی همراه بوده است. این موضوع نشان میدهد که سودهای این صنعت صرفا یک عدد است و کیفیت نقدشوندگی آن بسیار پایین است.

در صنایع مرتبط با دولت، مانند پالایشی یا برخی حوزههای زیرساختی، رکود به شکل غیرمستقیم و از مسیر بودجه عمومی عمل میکند. کاهش درآمدهای دولت و افزایش کسری بودجه در شرایط رکودی، توان تسویه مطالبات شرکتها را محدود میکند. بنابراین افزایش دوره وصول در این صنایع را میتوان بازتاب رکود مالی بخش عمومی دانست. این تاخیرها بهتدریج به سایر بخشهای اقتصاد سرایت میکند و زنجیرهای از بدهیهای معوق شکل میگیرد که خود رکود را تشدید میکند.

حتی در صنایعی که بازار داخلی و نسبتا سنتی دارند، مانند سیمان، رکود ساختوساز و کاهش پروژههای عمرانی موجب افزایش نسبی دوره وصول شده است. هرچند این صنعت همچنان در مقایسه با سایر گروهها چرخه نقد کوتاهتری دارد، اما روند افزایشی مطالبات نشان میدهد که رکود به لایههای پایینی اقتصاد نیز نفوذ کرده است. وقتی خردهپروژهها متوقف میشوند و سرمایهگذاران خصوصی از بازار خارج میشوند، پرداختها با تاخیر انجام میشود و شرکتها ناچار به تحمل دورههای اعتباری طولانیتر میشوند.

پیامدهای افزایش دوره وصول مطالبات

در فضای رکودی، افزایش دوره وصول مطالبات پیامدهای چندلایه دارد. نخست آنکه نیاز به سرمایه در گردش افزایش مییابد. شرکتها برای حفظ سطح تولید مجبور میشوند از منابع بانکی استفاده کنند، آن هم در شرایطی که نرخ تامین مالی بالا و دسترسی به اعتبار محدود است. دوم آنکه ریسک نکول افزایش مییابد. هرچه دوره وصول طولانیتر شود، احتمال عدم دریافت کامل مطالبات بیشتر میشود و هزینه مطالبات مشکوکالوصول بالا میرود. سوم آنکه توان تقسیم سود نقدی کاهش مییابد، زیرا نقدینگی کافی برای توزیع وجود ندارد.

از منظر کلان، همزمانی افزایش دوره وصول در چند صنعت مختلف میتواند بهعنوان نشانهای از رکود فراگیر تفسیر شود. اگر این افزایش صرفا محدود به یک صنعت خاص باشد، میتوان آن را به عوامل اختصاصی نسبت داد؛ اما وقتی الگوی افزایشی در طیف وسیعی از صنایع مشاهده میشود، به معنای کند شدن عمومی گردش پول در اقتصاد است. رکود در این حالت فقط در کاهش تولید و فروش نمایان نمیشود بلکه در کاهش سرعت مبادله و انباشت مطالبات خود را نشان میدهد.

در چنین شرایطی، تحلیلگران باید بیش از گذشته بر کیفیت سود تمرکز کنند. سودی که به وجه نقد تبدیل نمیشود، در دوران رکود ارزش تحلیلی محدودی دارد. شرکتهایی که توانستهاند دوره وصول خود را کنترل کنند و چرخه نقد کوتاهتری داشته باشند، در برابر شوکهای رکودی مقاومترند. در مقابل، شرکتهایی با مطالبات انباشته و وابستگی بالا به فروش اعتباری، در معرض فشار مضاعف قرار دارند.

در شرایطی که رکود اقتصادی مفروض است، دوره وصول مطالبات به شاخصی کلیدی برای سنجش شدت و عمق رکود تبدیل میشود. افزایش آن نشاندهنده کاهش توان پرداخت در کل زنجیره تولید و توزیع است و میتواند پیشدرآمد کاهش بیشتر سرمایهگذاری و تولید باشد. اگر روند فعلی تداوم یابد، بنگاهها ناچار به تعدیل تولید، کاهش هزینهها و احتیاط بیشتر در فروش اعتباری خواهند شد؛ اقدامی که خود میتواند رکود را طولانیتر کند.

بنابراین پایش مستمر این شاخص نه فقط برای تحلیل مالی شرکتها، بلکه برای ارزیابی سلامت کلی اقتصاد ضروری است، زیرا در دوران رکود، جریان نقد مهمتر از هر متغیر اسمی دیگری است و دوره وصول مطالبات دقیقترین آینه این جریان محسوب میشود.