بازقیمتگذاری انقباضی در انتظارات نرخ بهره پس از تنش ایران

پیوند ژئوپلیتیک انرژی و سیاست پولی جهانی

در مرکز این تحولات، بازار جهانی انرژی و بهویژه نفت قرار دارد. بخش قابلتوجهی از تجارت جهانی نفت از گلوگاههای استراتژیکی مانند تنگه هرمز عبور میکند؛ مسیری که هرگونه تنش امنیتی در آن میتواند به سرعت به افزایش «پریمیوم ژئوپلیتیک» در قیمت نفت منجر شود. افزایش قیمت انرژی نیز از طریق کانالهای مختلف –از جمله افزایش هزینههای تولید، حملونقل و مصرف – به تورم جهانی منتقل میشود و فضای تصمیمگیری بانکهای مرکزی را پیچیدهتر میکند.

در این میان، شدت اثرگذاری این شوک بر اقتصادهای مختلف یکسان نیست؛ درحالیکه وابستگی شدید اروپا و ژاپن به واردات انرژی، آنها را در برابر جهش قیمتها بهشدت آسیبپذیر کرده و بانکهای مرکزیشان را با چالش تورمیِ جدیتری روبهرو میسازد، ایالات متحده به لطف توان تولید داخلی و جایگاه خود بهعنوان یک صادرکننده خالص انرژی، از تابآوری نسبی بیشتری برخوردار است. این تفاوت در ساختار انرژی، باعث شده است بازارها واکنشهای متفاوتی را از سوی فدرالرزرو در مقایسه با بانک مرکزی اروپا یا بانک انگلستان انتظار داشته باشند.

در هفتههای اخیر، بازارهای مالی شاهد نوعی «بازقیمتگذاری انقباضی» (Hawkish Repricing) در انتظارات نرخ بهره بودهاند. پیش از تشدید تنشها، بسیاری از سرمایهگذاران انتظار داشتند بانکهای مرکزی بزرگ مسیر کاهش تدریجی نرخهای بهره را در پیش بگیرند؛ اما اکنون بازارها احتمال تداوم نرخهای بهره در سطوح بالاتر برای مدت طولانیتر (Higher for Longer) را جدیتر در نظر میگیرند. این مقاله تلاش میکند با بررسی ارتباط میان این متغیرها، نشان دهد که چگونه یک شوک انرژی میتواند مسیر پیشبینیشده سیاست پولی جهانی را دستخوش تغییر کند.

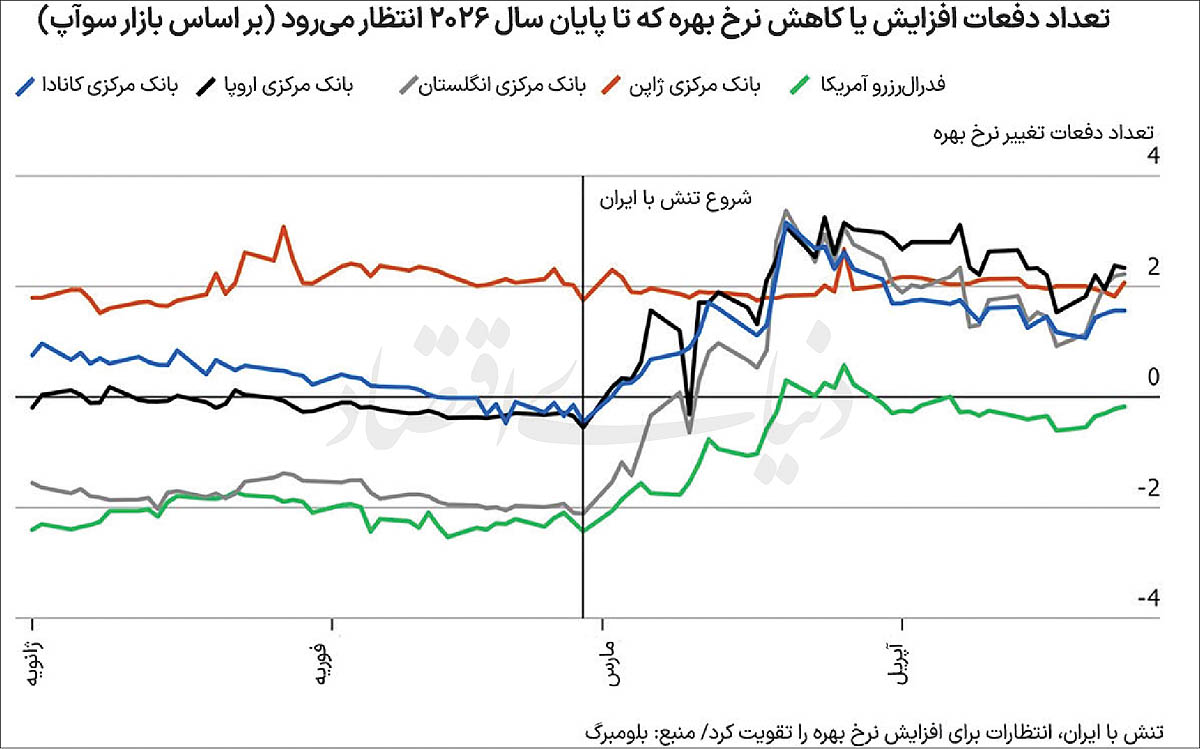

در بازارهای مالی مدرن، انتظارات نسبت به آینده اغلب مهمتر از واقعیتهای جاری هستند. معاملهگران، بانکها و صندوقهای سرمایهگذاری دائما مسیر آینده سیاستهای پولی را قیمتگذاری میکنند و کوچکترین تغییر در محیط ژئوپلیتیک میتواند این انتظارات را دگرگون کند. نمودار منتشرشده توسط بلومبرگ که تغییرات انتظارات بازار برای نرخ بهره بانکهای مرکزی بزرگ جهان تا پایان سال ۲۰۲۶ را نشان میدهد، نمونهای روشن از این پدیده است.

این نمودار نشان میدهد که آغاز تنش یا درگیری مرتبط با ایران موجب یک «بازقیمتگذاری انقباضی» در بازارهای نرخ بهره شده است؛ به این معنا که بازارها انتظار کاهش کمتری در نرخهای بهره دارند و حتی در برخی موارد احتمال افزایش نرخ را نیز بیشتر میبینند. برای درک کامل این تحول، باید آن را در چارچوب پیوند میان ژئوپلیتیک انرژی، ساختار اقتصاد جهانی و رفتار بانکهای مرکزی بررسی کرد.

مطابق نمودارهای بازار، تا پیش از آغاز درگیری، شرکتکنندگان انتظار حداقل ۲-۳مرحله کاهش نرخ بهره تا پایان ۲۰۲۶ را داشتند. اما پس از شروع شوک ژئوپلیتیک (آغاز درگیری ایران)، انتظار کاهش نرخ بهطور جهشی کاسته شد یا حتی در مورد بانک ژاپن به افزایش نرخ سوق پیدا کرد. فورا سیاست مشهور «higher for longer» بار دیگر در صدر توجه قرار گرفت.

نخست باید به ماهیت شاخصی که در این نمودار نمایش داده شده است، توجه کرد. دادهها از بازار «سوآپ نرخ بهره» استخراج شدهاند؛ بازاری که در آن معاملهگران بر سر مسیر آینده نرخهای بهره شرطبندی میکنند. محور عمودی نمودار نشاندهنده تعداد تغییرات نرخ بهره مورد انتظار تا پایان سال۲۰۲۶ است. مقادیر مثبت به معنای انتظار افزایش نرخ بهره و مقادیر منفی نشاندهنده انتظار کاهش نرخ بهره هستند. چهار خط نمودار به ترتیب انتظارات مربوط به فدرالرزرو ایالات متحده، بانک مرکزی اروپا، بانک انگلستان و بانک مرکزی ژاپن را نمایش میدهند. در میانه نمودار، با علامت «آغاز درگیری ایران»، نقطهای مشخص شده که پس از آن مسیر انتظارات بازار به شکل قابلتوجهی تغییر میکند.

پیش از این رویداد، بازارهای مالی انتظار داشتند که چرخه کاهش نرخ بهره در اقتصادهای بزرگ ادامه پیدا کند. در ایالات متحده و اروپا، معاملهگران چندین مرحله کاهش نرخ بهره را تا پایان۲۰۲۶ پیشبینی میکردند؛ نشانهای از این که تصور میشد تورم در مسیر نزولی پایدار قرار گرفته و بانکهای مرکزی میتوانند به تدریج سیاستهای انقباضی دوره پس از پاندمی را تعدیل کنند. با این حال، آغاز تنش ژئوپلیتیک در خاورمیانه این انتظارات را به سرعت تغییر داد. بازارها ناگهان احتمال بازگشت فشارهای تورمی را جدیتر گرفتند و در نتیجه انتظار کاهش نرخها کاهش یافت. این همان چیزی است که در ادبیات مالی «Hawkish Repricing» نامیده میشود؛ یعنی بازتنظیم انتظارات به سمت سیاست پولی سختگیرانهتر.

در میان بانکهای مرکزی بزرگ، واکنش بازار نسبت به بانک مرکزی اروپا و بانک انگلستان قابلتوجه است. اروپا به شدت به واردات انرژی وابسته است و هرگونه بیثباتی در خاورمیانه میتواند به سرعت به افزایش قیمت انرژی در این قاره منجر شود. تجربه بحران انرژی پس از جنگ اوکراین نشان داد که شوکهای انرژی میتوانند تورم را در اقتصادهای اروپایی برای مدت طولانی بالا نگه دارند. بنابراین وقتی احتمال افزایش قیمت نفت یا اختلال در مسیرهای انتقال انرژی مطرح میشود، بازارها فورا احتمال ادامه سیاستهای انقباضی در اروپا را افزایش میدهند. در نتیجه، انتظارات برای کاهش نرخ بهره در اروپا و بریتانیا کاهش مییابد و منحنی پیشبینی بازار به سمت نرخهای بالاتر حرکت میکند.

در مورد بانک مرکزی ژاپن، تغییر انتظارات حتی چشمگیرتر است. اقتصاد ژاپن سالها با تورم بسیار پایین یا حتی تورم منفی مواجه بوده و به همین دلیل سیاستهای پولی فوقانبساطی را دنبال کرده است. با این حال، ژاپن یکی از بزرگترین واردکنندگان انرژی در جهان است و افزایش قیمت نفت میتواند به سرعت به تورم وارداتی در این کشور تبدیل شود. از این رو، بازارها با مشاهده افزایش ریسکهای ژئوپلیتیک در خاورمیانه احتمال میدهند که بانک مرکزی ژاپن مجبور شود زودتر و سریعتر از آنچه قبلا تصور میشد نرخهای بهره را افزایش دهد. این تغییر در انتظارات در نمودار به صورت جهش قابلتوجه خط مربوط به ژاپن دیده میشود.

در مقابل، واکنش بازار نسبت به فدرالرزرو ایالات متحده نسبتا محدودتر بوده است. دلیل اصلی این تفاوت در ساختار انرژی اقتصاد آمریکا نهفته است. ایالات متحده در سالهای اخیر به یکی از بزرگترین تولیدکنندگان نفت و گاز جهان تبدیل شده و تا حد زیادی از نظر انرژی خودکفا شده است. افزایش قیمت نفت اگرچه میتواند فشارهای تورمی ایجاد کند، اما در عین حال به سود بخش انرژی آمریکا نیز تمام میشود و بنابراین اثر آن بر اقتصاد کلان آمریکا پیچیدهتر و کمتر یکسویه است. به همین دلیل بازارها تصور میکنند که فدرالرزرو نسبت به همتایان اروپایی خود فضای بیشتری برای مدیریت شوکهای انرژی دارد.

برای درک عمیقتر این تحولات باید به جغرافیای انرژی جهان نیز توجه کرد. خاورمیانه همچنان یکی از مهمترین مناطق تولید و انتقال انرژی در جهان است. بخش بزرگی از صادرات نفت جهانی از طریق تنگه هرمز عبور میکند؛ گذرگاهی باریک میان ایران و عمان که روزانه دههامیلیون بشکه نفت از آن عبور میکند. هرگونه تنش نظامی یا تهدید امنیتی در این منطقه میتواند بلافاصله بر قیمت جهانی نفت تاثیر بگذارد. علاوه بر این، مسیرهای مهمی مانند بابالمندب و کانال سوئز نیز در شبکه حملونقل انرژی و تجارت جهانی نقش حیاتی دارند. اختلال در هر یک از این مسیرها میتواند هزینه حملونقل را افزایش داده و زنجیرههای تامین جهانی را تحت فشار قرار دهد. تنگه هرمز که روزانه 20درصد نفت جهان را عبور میدهد، شریان استراتژیک انرژی دنیاست. هر تهدید به اختلال در این منطقه، بلافاصله پریمیوم ژئوپلیتیک را به قیمت نفت تحمیل میکند (حتی در غیاب اختلال واقعی)، همانطور که در مواجهه با جنگ اوکراین و بحرانهای ۱۹۹۰ و ۲۰۰۳ دیدیم، تورم انرژی نیز مستقیمترین راه انتقال این شوک به سبد هزینه مصرفکنندگان است. اروپا در شوک۲۰۲۲ سهم انرژی را بیش از یکسوم اضافه تورم ثبت کرد و ژاپن بهشدت آسیبپذیر است (با واردات 90درصد انرژی مصرفی).

افزایش قیمت انرژی از طریق چند کانال مختلف بر اقتصاد جهانی اثر میگذارد. نخستین کانال، افزایش مستقیم قیمت سوخت و انرژی است که به سرعت در شاخصهای تورم مصرفکننده منعکس میشود. دومین کانال، افزایش هزینه تولید و حملونقل است که قیمت بسیاری از کالاها را بالا میبرد. سومین کانال نیز اثرات روانی و انتظاری است؛ به این معنا که بنگاهها و مصرفکنندگان با انتظار افزایش قیمتها رفتار خود را تغییر میدهند و همین امر میتواند به پایداری تورم کمک کند. در چنین شرایطی بانکهای مرکزی با یک معمای سیاستی مواجه میشوند: اگر نرخ بهره را کاهش دهند ممکن است تورم دوباره اوج بگیرد، اما اگر سیاستهای انقباضی را ادامه دهند خطر کند شدن رشد اقتصادی افزایش مییابد.

از منظر بازارهای مالی، تغییر انتظارات نرخ بهره پیامدهای گستردهای دارد. نخستین تاثیر در بازار اوراق قرضه مشاهده میشود. اگر معاملهگران انتظار داشته باشند که نرخهای بهره برای مدت طولانیتری بالا باقی بماند، بازده اوراق افزایش یافته و قیمت آنها کاهش مییابد. دومین تاثیر در بازار سهام ظاهر میشود، زیرا نرخهای بهره بالاتر به معنای افزایش هزینه سرمایه و کاهش ارزش فعلی جریانهای نقدی شرکتهاست. در نتیجه، ارزشگذاری بسیاری از داراییهای مالی تحت فشار قرار میگیرد. در عین حال، داراییهای امن مانند طلا و دلار ممکن است در دورههای افزایش ریسک ژئوپلیتیک با تقاضای بیشتری مواجه شوند.

نکته مهم در تحلیل این نمودار آن است که بازارها به رخدادهای واقعی فعلی واکنش نشان نمیدهند، بلکه به سناریوهای احتمالی آینده واکنش نشان میدهند. حتی اگر اختلال بزرگی در عرضه انرژی رخ نداده باشد، صرف افزایش احتمال چنین سناریویی کافی است تا انتظارات بازار تغییر کند. این ویژگی یکی از اصول بنیادین بازارهای مالی است: قیمتها منعکسکننده انتظارات جمعی درباره آینده هستند.

پیامدهای بازارها و سناریوهای آینده

سناریوی ۱: تنش محدود؛ بازارها با افزایش ملایم نفت و سیاست پولی محتاط ادامه میدهند.

سناریوی ۲: اختلال گسترده؛ جهش نفت بالای ۱۲۰ دلار، سیاست پولی انقباضی، شوک در سهام و اوراق.

سناریوی ۳: کاهش تنش؛ بازگشت به مسیر عادی کاهش نرخ بهره.

افزایش بازده اوراق قرضه، فشارهای کاهشی بر بازار سهام و جذابیت بالای طلا پیامدهای برآوردشدهاند. ارز کشورهایی که کمتر آسیب ببیند (مثلا آمریکا)، احتمالا تقویت میشوند.

در مجموع، این نمودار نشان میدهد که چگونه یک رویداد ژئوپلیتیک میتواند به سرعت بر انتظارات سیاست پولی در اقتصاد جهانی اثر بگذارد. درگیری یا تنش در منطقهای که مرکز تولید و انتقال انرژی جهان محسوب میشود، بلافاصله خطر بازگشت تورم را افزایش میدهد و این امر باعث میشود بازارها احتمال کاهش نرخهای بهره را کمتر بدانند. شدت این واکنش در اقتصادهایی که وابستگی بیشتری به واردات انرژی دارند، مانند اروپا و ژاپن، بیشتر است؛ درحالیکه اقتصاد آمریکا بهدلیل ساختار متفاوت انرژی کمتر تحت تاثیر قرار میگیرد. در نهایت، این تحول یادآور آن است که در اقتصاد جهانی امروز، سیاست پولی، بازار انرژی و ژئوپلیتیک به طور فزایندهای در هم تنیده شدهاند و تحلیل هر یک بدون در نظر گرفتن دیگری ناقص خواهد بود.

بحران ژئوپلیتیک ایران و تغییرات ناشی از آن، ثابت کرد که ژئوپلیتیک انرژی همچنان بر سیاست پولی جهانی و بازارها سایه افکنده است. بانکهای مرکزی ناچار خواهند بود در تصمیمات خود، «عامل هرمز» و اثر شوکهای انرژی را بهدرستی لحاظ کنند و بازارها تا مدتها شرایط «نرخ بهره بالا برای طولانیتر» را جدی خواهند گرفت.

* تحلیلگر بازارهای مالی