پربازدهترین صنعت سال ۱۴۰۱ بررسی شد

حفظ وضعیت سفید در سیمانیها

با عرضه محصولات در بورسکالا ریسک این صنعت نیز کاهشی شده و اوضاع سیمانیها بهبود یافته است. سیمانیها طی سال گذشته موفق شدهاند رشد سودآوری خود را هم بهشدت افزایش دهند. با این حال در فروردینماه نیز به دلیل رقابت بالای محصولات سیمانی در بورسکالا، گزارشهای سیمانیها بسیار قابلتوجه بود. دلیل این امر اتصال دوباره گاز شرکتهای سیمانی و جبران افت تولید زمستان بود. تولید و فروش محصولات در شرکتهای سیمانی طی فروردینماه نسبت به سال گذشته رشد چشمگیری را تجربه کرده است. به نظر میرسد به دلیل تقاضای پایدار در بورسکالا این رقابت در نرخ محصولات طی ماههای آتی نیز بهبود یابد و رشد سودآوری ادامه داشته باشد. همچنین موضوع صادرات به کشورهای همسایه و ساختوساز در این کشورها مطرح است.

تصمیمات درست در فروردینماه

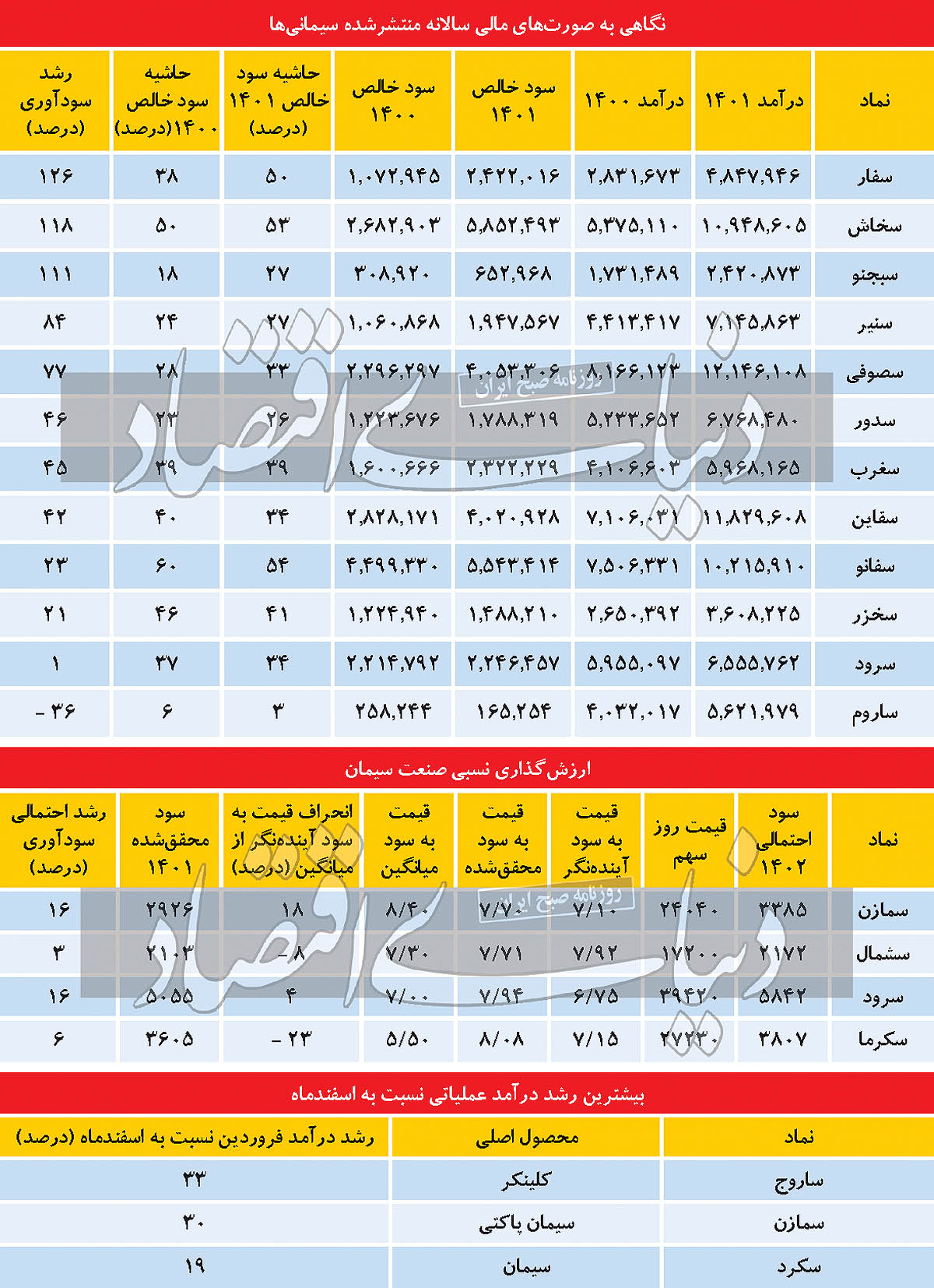

در میان شرکتهای سیمانی، «ساروم»، «سکرد» و «سبهان» با رشد درآمدی بالای 40درصد نسبت به میانگین سال گذشته مواجه شدهاند. علاوه بر این، «ساربیل»، «سصفها »، «ساروج»، «سرود» و «سبجنو» با رشد بالای 20درصد به لحاظ درآمدی همراه بودهاند. با این حال، سیمان ارومیه و سیمان اردبیل پایینترینP/ E بازار را به خود اختصاص دادهاند. اگر به لحاظ رشد درآمدی نسبت به میانگین فروش سال قبل به این نماد، امتیاز داده شود، به نظر میرسد دو نماد مذکور نسبت به سایرین امتیاز بالاتری دریافت کنند. همچنین، رشد درآمد فروش فروردینماه نسبت به اسفندماه سال گذشته، در تعداد کمی از نمادها قابلتوجه بوده است. نمادهای «ساروج»، «سمازن» و «سکرد» به ترتیب بیشترین رشد درآمدی را نسبت به اسفند سال گذشته تجربه کردهاند. در میان این نمادها «سمازن»، کمترین P/ E محققشده را داشته و امتیاز بالاتری را به لحاظ این معیار دریافت میکند.

علاوه بر این، نمادهایی که بیشترین رشد درآمدی را نسبت به سال گذشته تجربه کردهاند، شامل «سصفها»، «سهگمت»، «ساوه» و «سرود» هستند که بیشترین رشد درآمدی را نسبت به فروردین سال گذشته به ثبت رساندهاند. نکته قابلتوجه این است که در نمادهای یادشده P/ Eها چندان جذاب نیست و امتیاز بالایی از این حیث برای این صنعت وجود ندارد.

در مجموع، نگاه کلی به آمار و ارقام گزارشهای فروردین شرکتهای سیمانی نشان میدهد که فرصتهای خوب سرمایهگذاری در صنعت سیمان بسیار بالاست و بخشی از پرتفوی سرمایهگذاران میتواند به سیمانیهای جذاب که جذابیت خود را در سالجاری نیز حفظ میکنند، اختصاص یابد. با مقایسه گزارشهای سیمانی در فروردینماه این سیگنال از سیمانیها دریافت میشود که سیمان مازندران، سیمان اردبیل و سیمان ارومیه با پایینترین P/ E جذابیت بالایی برای سرمایهگذاران خواهند داشت.

کارنامه کدام سیمانی سبز است؟

سیمانیها مانند بسیاری از صنایع ریالی این امتیاز مثبت را دارند که با افزایش هزینهها نرخ محصولات خود را با این هزینهها تعدیل کنند. صنعت سیمان یکی از صنایعی است که توانست با رقابت بالا در بورسکالا، نسبت به هزینهها درآمد بالایی به دست آورد. با این فرض، حاشیه سود برخی از شرکتهای سیمانی، رشد خوبی را تجربه میکند، به طوری که حاشیه سود خالص نماد «سفار» از 38درصد به 50درصد افزایش یافته است. پس از آن، «سخاش»، «سبجنو» و «سنیر» رشد سودآوری بالایی را نسبت به سال گذشته تجربه کردهاند. جالب توجه است که بازدهی نمادهای مذکور بسیار بالاتر از سایر نمادها در سال 1401 بوده است.

صنعت سیمان را چه میشود؟

به عقیده کارشناسان، این صنعت با وجود بازدهی بالا همچنان در کانون توجهات قرار دارد و سهام این صنعت، از P/ E بسیار مناسبی برخوردار است و چندان هم بالا و غیرمنطقی نیست؛ چرا که نسبت قیمت به سود برخی از شرکتهای این صنعت، همچنان پایینتر از 10 بوده و ارزندگی خود را حفظ کرده است. اما نگاهی به بازدهی صنعت سیمان در فروردینماه سالجاری نشان میدهد که این صنعت نسبت به سایر صنایع رشد چندان بالایی هم نداشته و با توجه به گزارشهای خوبی که این صنعت از خود منتشر میکند، احتمال اینکه این روند صعودی تداوم یابد، بسیار بالاست. «سفار»، طی فروردینماه با ثبت بازدهی 82درصدی بیشترین بازدهی ماهانه را به خود اختصاص داده است. «سبهان» بازدهی 52درصدی و «ساروم» بازدهی 45درصدی را به ثبت رساندهاند.

روند افزایش نرخ نیز در فروردینماه ادامه داشته و با توجه به رقابت بالا در بورسکالا، احتمال افزایش بیشتر نرخ با توجه به تورم پیشرو بسیار بالاست. «سرود» و «سفانو» با رقابت بسیار خوب در بورسکالا رشد نرخ بالای 20درصدی را نسبت اسفندماه تجربه کردند. علاوه بر این همچنان سیمان یک محصول منطقهای به شمار میآید و تاثیر منطقه کارخانه شرکت با توجه به هزینه حمل میتواند بر نرخ محصولات سیمانی اثرگذار باشد. عمده سیمانیهایی که محصولات خود را با نرخ بالایی به فروش رسانده و رشد نرخ خوبی را هم تجربه میکنند، در مناطق خاصی از ایران، مشغول فعالیت هستند که این مناطق در شمال و غرب ایران بوده و قدرت چانهزنی را افزایش دادهاند. علاوه بر این، شرکتهای سیمانی که گزارش بسیار خوبی را در 12ماهه منتشر کردند، عمدتا در مناطق یادشده فعالیت میکنند. «ساروم»، «سفانو»، «سرود» و «سمازن» کارنامه سبزی را در سال گذشته ارائه دادند که کمک شایانی به ثبت بازدهی بالای این شرکتها کرده است.

بازدهی بالای 200درصد از کف 1401 در شرکتهای سیمانی، خرید سهام این شرکتها را بسیار ترسناک کرده است؛ اما با توجه به تداوم رشد درآمدها در این صنعت، میزان هیجان و ترس در این صنعت کاهش مییابد؛ چرا که انتظار میرود شرایط سال گذشته نیز در سال جدید با توجه به رشد نرخ دلار تکرار شود؛ افزایش نرخ دلار، صادرات برخی از شرکتهای غرب کشور را توجیهپذیر کرده است. همچنین زلزله در کشورهای اطراف ایران، میتواند تقاضا را در خارج از کشور افزایش دهد و موجبات رشد درآمد صادراتی نیز فراهم شود. یکی از ریسکهایی که میتواند نگرانیها را در خصوص این صنعت بالا ببرد، دخالت دولت در نرخ برق این صنایع است و این میتواند تورم دوچندانی را بر این صنایع تحمیل کند. اگر متناسب با افزایش هزینههای صنعت، این هزینهها به خریداران در بورسکالا منتقل شود، شرایط فعلی میتواند در ادامه سال نیز تداوم یابد.

با این حال، نرخ برخی از سیمانیها همچنان بسیار پایین بوده و با نرخ تورم فعلی این پایین بودن نرخ نمیتواند معقول باشد. به عنوان مثال، محصولات نماد «سمازن» و «سغرب» با نرخهایی پایینتر از 600هزار تومان عرضه میشوند. به نظر میرسد معقول نیست که با فشار تورمی بر صنعت سیمان و افزایش نرخ به بالای یکمیلیون تومان در هر تن، نرخ محصولات شرکتهای سیمانی مذکور همچنان در محدوده 600هزار تومان باقی بماند. با در نظر گرفتن توضیحات فوق و با توجه به رشد قیمت سهام شرکتهای سیمانی، بازار به سیمانیهایی علاقهمند است که P/ Eبسیار پایینی نسبت به سایرین داشته و گزارشهای ماهانه خوبی را نیز از خود منتشر کرده باشند. با این تفاسیر نماد «سمازن» با پایینترین نسبت قیمت به سود و با گزارش مثبت فروردینماه در کانون توجهات بازار قرار دارد.