«دنیایاقتصاد» جزئیات عملکرد مالیاتی ۱۴۰۳ را بررسی کرد

چرخش از نفت به مالیات

بر اساس آمارهای منتشر شده، سازمان امور مالیاتی کشور در سال ۱۴۰۳ توانست رقمی معادل ۱۲۲۹ هزار میلیارد تومان مالیات وصول کند. این در حالی است که برآورد اولیه برای سال ۱۴۰۳، وصول مبلغ ۱۲۲۲هزار میلیارد تومان بوده است. افزایش چند هزار میلیارد تومانی نسبت به پیشبینیها را میتوان تحقق بالاتر از هدفگذاری اولیه در حوزه درآمدهای مالیاتی دانست. بخشی از این افزایش میتواند ناشی از اجرای سیاستهای مرتبط با شناسایی پایههای مالیاتی جدید، بهبود فرآیندهای وصول و توسعه سامانههای نظارتی باشد.

سازمان امور مالیاتی کشور در گزارشی رسمی، عملکرد کل سال ۱۴۰۳ را در زمینه وصول درآمدهای مالیاتی از بخشهای گوناگون را منتشر کرد. بر اساس ارقام منتشرشده، سازمان امور مالیاتی کشور روند وصول مالیات از اغلب بخشها از جمله مالیاتهای مستقیم و مالیات بر درآمد، مطابق با پیشبینیها و اهداف تعیینشده پیش رفته و بخش قابل توجهی از منابع درآمدی دولت از این محل تامین شده است.

با این حال، بررسیها نشان میدهد که در دو بخش مالیات بر ثروت و مالیات بر کالاها و خدمات ،تحقق درآمدهای پیشبینیشده با موانع و چالشهایی مواجه بوده و وصول مالیات در این حوزهها کمتر از میزان هدفگذاریشده صورت گرفته است. عوامل مختلفی همچون شرایط اقتصادی، کاهش سطح معاملات و نقلوانتقالات داراییها، معافیتهای قانونی، ضعف در شناسایی دقیق منابع مشمول مالیات و حتی بروز برخی موارد فرار مالیاتی میتواند از جمله دلایل این عقبماندگی نسبت به برآوردهای اولیه باشد. اما سوالی که دراین میان مطرح میشود این است که چرا اشخاص و خانوارها از پرداخت مالیات ناراضی و آن را ابزار بیعدالتی میدانند؟ برای پاسخ به این سوال باید به گزارشهای منتشر شده در این زمینه اشاره کرد.

مالیات دلپذیرتر با عدالت بیشتر

مالیاتها یکی از منابع اصلی تامین مالی دولتها هستند که برای تامین خدمات عمومی ضروری همچون بهداشت، آموزش و زیرساختها استفاده میشوند. با این حال، پذیرش مالیاتها در میان مردم به دلیل احساس عدم عدالت در سیستمهای مالیاتی موجود، چالشبرانگیز است. برای ایجاد پذیرش عمومی و افزایش مشارکت مردم در پرداخت مالیات، یکی از راهحلها ایجاد یک سیستم مالیاتی عادلانهتر است.

افراد تمایل دارند زمانی که احساس کنند حقوقشان نسبت به دیگران ناعادلانه محدود شده است، نسبت به پرداخت مالیات اعتراض کنند. این اتفاق در میان برخی گروهها به ویژه پزشکان جوان و کشاورزان مشاهده شده است که احساس کردند نسبت به سایر گروهها مالیات بیشتری پرداخت میکنند و این باعث اعتراضات آنها شده است.

سیستم مالیاتی باید شفاف باشد تا مردم بتوانند ارتباط مستقیم و واضحی میان پرداخت مالیات و تامین خدمات عمومی مشاهده کنند. در صورتی که مالیاتها بهطور شفاف و عادلانه هزینه شوند، احتمالا پذیرش عمومی مالیات افزایش خواهد یافت. همچنین، یکی از چالشهای سیستمهای مالیاتی کنونی، استفاده از مقیاسهای لغزنده و عدم دقت در تعیین آستانههای مالیاتی است. برای تقویت حس عدالت در میان مردم، استفاده از مقیاسهای دقیقتر و آستانههای مشخص ضروری است. تغییرات مالیاتی باید با توجه به شرایط گروههای مختلف اجتماعی اعمال شود. بهویژه توجه به گروههایی که به دلیل درآمدهای ثابت یا شرایط خاص اقتصادی آسیبپذیرتر هستند، میتواند منجر به پذیرش بیشتر سیاستهای مالیاتی شود.

از سوی دیگر باید به این موضوع توجه داشت که با وجود اینکه کاهش نرخهای مالیاتی میتواند انگیزه برای نوآوری و سرمایهگذاری ایجاد کند، ترکیب قوانین پیچیده و قواعد منسوخ جهانی باعث شده است که پرداخت مالیات برای شرکتهای بزرگ و افراد ثروتمند امری اختیاری شود. این وضعیت نه تنها به بودجههای ملی آسیب میزند، بلکه موجب ایجاد احساس بیعدالتی و نارضایتی در میان مردم میشود، که در نهایت منجر به رشد پوپولیسم راستگرا و تهدید به استحکام دموکراسیها میشود.

در حال حاضر، شکافهای اقتصادی در دوران پاندمی COVID-19 نمایانتر از همیشه شدهاند. در حالی که میلیونها نفر در سراسر جهان با مشکلات مالی مواجه هستند، برخی از شرکتها از جمله آمازون، سودهای خود را به طرز قابل توجهی افزایش دادهاند. این تفاوتهای چشمگیر در وضعیت اقتصادی مردم باعث ایجاد بیاعتمادی و احساس نابرابری در میان افراد میشود.

برای مقابله با این بحران و بازسازی اعتماد عمومی، اصلاحات در سیستمهای مالیاتی جهانی ضروری است. یکی از راهحلها، معرفی مالیاتهای جهانی است که به شرکتهای بزرگ اجازه نمیدهد از پرداخت مالیات در کشورهایی که در آنها فعالیت میکنند، خودداری کنند. اصلاحات دوپایه پیشنهادی از سوی سازمان همکاری و توسعه اقتصادی (OECD) میتواند گامی در جهت تحقق این هدف باشد. پایه اول این پیشنهادها به دنبال این است که شرکتهای چندملیتی مالیات خود را در جایی که سود کسب میکنند، پرداخت کنند. پایه دوم نیز هدف دارد یک نرخ مالیات حداقلی جهانی برای شرکتها تعیین کند.

در حال حاضر، ۱۳۰ کشور از جمله کشورهای بزرگ اقتصادی در جهان به این اصلاحات پیوستهاند. با این حال، جزئیات این طرحها باید بهدقت بررسی شود تا اطمینان حاصل شود که این اصلاحات تنها به نفع کشورهای ثروتمند نباشد و شفافیت مالیاتی در سطح جهانی تحقق یابد.

در نهایت، سادهترین و کارآمدترین سیستمهای مالیاتی معمولا سادهترین راهحلها هستند. پیچیدگی بیش از حد در قوانین مالیاتی باعث ایجاد حفرههای قانونی میشود که شرکتها و افراد ثروتمند میتوانند از آنها بهرهبرداری کنند. برای مقابله با این وضعیت، ضروری است که سیستمهای مالیاتی در سراسر جهان سادهتر و شفافتر شوند.

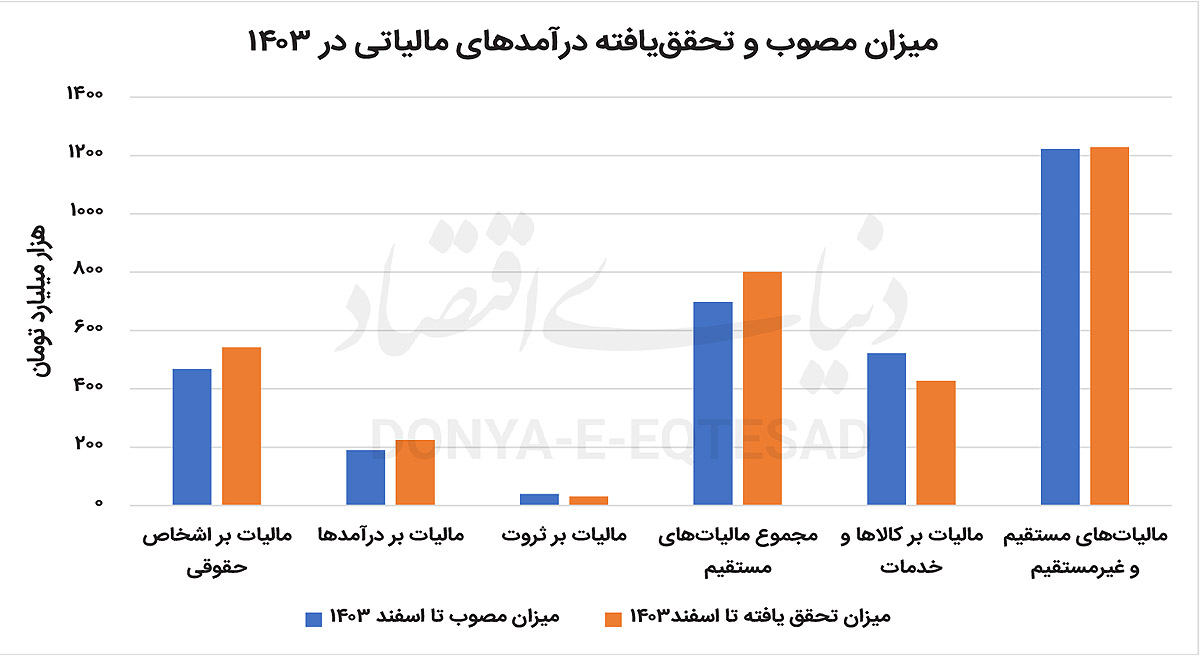

عملکردی فراتر از انتظارات

بررسی دادههای عملکردی سازمان امور مالیاتی کشور نشان میدهد که این سازمان در سال ۱۴۰۳ توانسته در مجموع عملکردی فراتر از اهداف مصوب خود داشته باشد. میزان تحقق مالیات بر اشخاص حقوقی تا پایان اسفندماه معادل ۵۴۳ هزار میلیارد تومان بوده است که نسبت به رقم مصوب 468 هزار میلیارد تومان، معادل 116 درصد تحقق یافته و بیانگر موفقیت سازمان در این حوزه است. در بخش مالیات بر درآمدها نیز میزان تحقق ۲۲۵ هزار میلیارد تومان ثبت شده که در مقایسه با رقم مصوب ۱۹۰هزار میلیارد تومان، حاکی از تحقق ۱۱9 درصدی است.

با این حال، در بخش مالیات بر ثروت، میزان تحقق به ۳۱ هزار میلیارد تومان رسیده که نسبت به هدفگذاری ۴۰ هزار میلیارد تومانی، تنها ۷۸ درصد تحقق داشته است. این عدم تحقق کامل، بیانگر چالشهایی در فرآیند شناسایی داراییها و اخذ مالیات از ثروتهای کلان است. مجموع مالیاتهای مستقیم شامل مالیات بر اشخاص حقوقی، بر درآمدها و بر ثروت نیز به ۸۰1 هزار میلیارد تومان رسیده که در مقابل رقم مصوب ۶98 هزار میلیارد تومان، تحقق ۱۱5درصدی را نشان میدهد.

در حوزه مالیات بر کالاها و خدمات، میزان تحقق معادل ۴2۸ هزار میلیارد تومان گزارش شده که نسبت به رقم مصوب 523هزار میلیارد تومان، معادل 82 درصد تحقق یافته و نشاندهنده دستیابی تقریبا کامل به اهداف تعیین شده در این بخش است. در مجموع، میزان تحقق کل مالیاتهای مستقیم و غیرمستقیم به ۱۲۲۹ هزار میلیارد تومان رسیده که نسبت به رقم مصوب 1222 هزار میلیارد تومان، تحقق ۱01درصدی را رقم زده است.

عملکرد سال ۱۴۰۳ سازمان امور مالیاتی کشور نشان میدهد که این سازمان در مسیر تحقق اهداف درآمدی گامهای موثری برداشته و توانسته در اکثر سرفصلها، عملکردی فراتر از مصوب ارائه کند. با این حال، در برخی بخشها از جمله مالیات بر ثروت، ضرورت بازنگری در فرآیندهای شناسایی داراییها، مقابله با فرار مالیاتی و بهبود زیرساختهای اطلاعاتی احساس میشود. استمرار این روند مثبت نیازمند توسعه سامانههای هوشمند، افزایش شفافیت مالی و اجرای سیاستهای منسجم مالیاتی در سالهای آینده خواهد بود.

چرا مالیات میدهیم؟

بر اساس پژوهشهای صورتگرفته، مالیاتها اصلیترین ابزار دولتها برای تامین مالی وظایف خود هستند. دولتها برای انجام اقداماتی نظیر توسعه زیرساختها، تامین دفاع ملی، ارائه خدمات بیمه اجتماعی و سایر برنامههای رفاهی به منابع مالی گستردهای نیاز دارند که این منابع عمدتا از طریق دریافت انواع مختلف مالیات از شهروندان و کسبوکارها تامین میشود.

برخلاف شرکتها که از فروش کالا یا خدمات سود به دست میآورند، دولتها تنها از طریق اخذ مالیات از درآمد افراد، خریدهای مصرفی و داراییهای ملکی میتوانند هزینههای اداره کشور را تامین کنند. در این میان، بسته به شرایط اقتصادی و سیاستهای هر کشور، ترکیب مالیاتها میتواند متفاوت باشد، اما اصول بنیادینی چون گسترش پایه مالیاتی و کاهش استثناها به منظور افزایش کارآمدی، در بیشتر کشورها رعایت میشود.

اقتصاددانان تاکید دارند که مالیات بر درآمد معمولا آسیب بیشتری به رشد اقتصادی وارد میکند، در حالی که مالیات بر مصرف و دارایی آثار مخرب کمتری دارند. در ایالات متحده آمریکا، در سال ۲۰۱۸ حدود 4.81تریلیون دلار مالیات در سطوح مختلف حکومتی جمعآوری شد که بخش عمدهای از آن مربوط به مالیات بر درآمد فردی، مالیاتهای بیمه اجتماعی، مالیات بر مصرف و مالیات بر دارایی بود.

بررسیها نشان میدهد که در سطح جهانی نیز الگوهای مشابهی وجود دارد. کشورهای عضو سازمان همکاری اقتصادی و توسعه (OECD) بخش عمده درآمد مالیاتی خود را از مالیاتهای مصرفی نظیر مالیات ارزش افزوده (VAT) کسب میکنند. در این کشورها، مالیاتهای بیمه اجتماعی و مالیات بر درآمد فردی نیز سهم مهمی از منابع درآمدی دولتها را تشکیل میدهند.

از سال ۱۹۹۰ تاکنون، تغییراتی در الگوهای مالیاتی مشاهده شده است. کشورها به سمت کاهش اتکا به مالیات بر درآمد فردی و افزایش سهم مالیاتهای مصرفی و بیمههای اجتماعی حرکت کردهاند. همچنین سهم مالیات بر شرکتها در تامین بودجه دولتی اندکی افزایش یافته است.

در مجموع، مالیات نقش حیاتی در عملکرد دولتها، برقراری عدالت اجتماعی، توزیع مجدد ثروت و ایجاد زیرساختهای توسعهای ایفا میکند. بدون وجود درآمدهای مالیاتی، امکان اداره دولتها و ارائه خدمات اساسی به شهروندان وجود نخواهد داشت اما همانطور که گفته شد هزینهکرد درآمدهای مالیاتی باید عادلانه باشند.