رشد تقاضای صنعتی و افزایش فعالیت ساختوساز در هند و آفریقا جایگزین افت تقاضای چین میشود

عصر فولاد به پایان نرسیده است

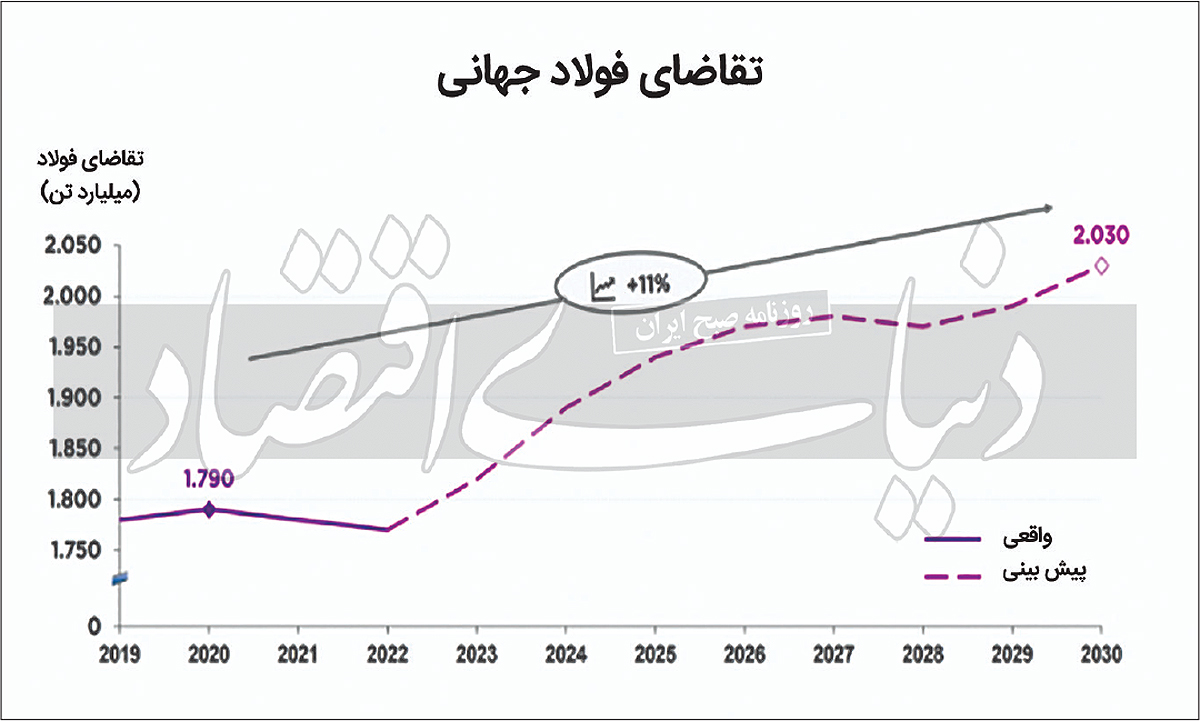

کاهش تقاضا و تولید ادامهدار نیست

کاهش ساختوساز در چین با بروز بحران مالی در شرکتهای ساختمانی این کشور از سال 2021 و در عین حال پیامدهای محدودیتهای کرونایی در چین و البته سایر نقاط دنیا باعث شد تا تقاضا برای این محصول ظرف سالهای 2021 و 2022 کاهش داشته باشد و از همینرو فولادسازان دنیا نیز نسبت به کاهش تولید این محصول بهمنظور ایجاد تعادل در بازار اقدام کنند. دادههای جمعیتی چین و پایان رشد شهرنشینی در این کشور، هشداری جدی در زمینه کاهش تقاضا برای فولادهای ساختمانی به همراه دارد؛ اما همچنان تحلیلگران به آینده بازار فولاد امیدوار بوده و معتقدند در دهه پیشرو رشد تقاضا برای فولادهای صنعتی و همچنین رشد تقاضا برای فولادهای ساختمانی از سوی کشورهای درحال توسعه میتواند جایگزین تقاضای چین شود؛ به این ترتیب روند تقاضا برای این محصول تا سال 2030 افزایشی خواهد بود و در نهایت در سال 2030 از مرز 2میلیارد تن عبور خواهد کرد.

براساس دادههای انجمن جهانی فولاد، در سال گذشته میلادی بالغ بر یکمیلیارد و 831هزار تن شمش فولادی در دنیا تولید شد که این رقم نسبت به میزان تولید این محصول در سال 2021 کاهش 3/ 4درصدی داشت. دادههای انجمن جهانی فولاد از کاهش تولید فولاد در اغلب مناطق بهجز خاورمیانه حکایت دارد. در شرایطی که 5/ 10درصد از تولید فولاد در اتحادیه اروپا، 2/ 12درصد از تولید آن در سایر کشورهای اروپایی، 6/ 6درصد از تولید فولاد آفریقا، 3/ 2درصد از تولید آن در آسیا و اقیانوسیه، 5/ 5درصد از تولید فولاد در آمریکای شمالی، 2/ 20درصد از تولید این محصول در روسیه و سایر کشورهای حوزه CIS و 5درصد از تولید آن در آمریکای جنوبی کاسته شده، بر میزان تولید فولاد خاورمیانه به میزان 1/ 7درصد افزوده شده است.

به این ترتیب پس از حدود یکدهه روند افزایشی در بازار جهانی فولاد، پس از سال 2020 این بازار وارد دوره رکود شد، به نحوی که از میزان تولید فولاد در دنیا طی دوسال 2021 و 2022 نسبت به سال 2020 کاسته شد. با این حال همچنان فعالان بازار جهانی آهن و فولاد به آینده این صنعت امیدوار هستند. انتظار میرود که ظرف دهه جاری، سالانه 06/ 1درصد بر میزان تقاضای جهانی فولاد افزوده شود، به نحوی که در نهایت میزان تقاضای کلی در سال 2030 به 2میلیارد تن در سال برسد. به این ترتیب در مجموع میزان تقاضای فولاد در سال 2030 نسبت به سال 2020 رشد 11درصدی خواهد داشت.

رشد تقاضا برای فولاد در دهه پیشرو عمدتا ناشی از صنعتی شدن در کشورهای در حال توسعه مانند هند و مناطقی در آفریقا رقم خواهد خورد. در عین حال چین همچنان جایگاه خود را بهعنوان بزرگترین تولیدکننده و مصرفکننده فولاد جهان حفظ خواهد کرد؛ اما دوره تقاضای تصاعدی آن به پایان میرسد و احتمالا بازار این محصول در دهه پیشرو راکد خواهد شد. در این شرایط انتظار میرود که کشورهای غربی نیز در افزایش تقاضای جهانی فولاد نقش بسزایی داشته باشند. برآوردها از احتمال بازگشت تقاضا برای فولاد به مسیر رشد خبر میدهند؛ به شرطی که بحرانی جدید در دنیا بروز نکند. از سال 2020، اقتصاد جهانی تقریبا به شکل دائمی در معرض بحران قرار داشته است.

در سال 2020 دنیا با بحران بروز کرونا مواجه شد و در حالی که همچنان کشورها با پیامدهای اقتصادی محدودیت کرونایی مواجه بودند، آغاز جنگ در اروپای شرقی، ضربه جدیدی به اقتصاد جهانی زد. در این شرایط احتمال بروز رکود جدی در اقتصاد جهانی با توجه به سیاستهای انقباضی فدرالرزرو وجود دارد. بروز بحرانهای جدید و غیرقابل پیشبینی در اقتصاد جهانی میتواند تحقق این پیشبینی خوشبینانه مبنی بر رشد تقاضا برای محصولات فولادی را زیر سوال ببرد.

بازگشت تقاضای چینی قابل اتکا نیست

دادههای آکادمی شاخص چین که یکی از بزرگترین واحدهای بازار املاک و مستغلات در این کشور است، از رشد 7/ 55درصدی میزان فروش خانه در چین ظرف ماه مارس 2023 نسبت به ماه قبل خبر داد. این در حالی بود که میزان فروش املاک و مستغلات این کشور در ماه فوریه نسبت به ماه قبل رشد 9/ 31درصدی داشت. در عین حال این دادهها نشان داد که شهرهای درجهیک چین، از جمله پکن و شانگهای، در ماه مارس سریعترین رشد را در فروش مسکن نو به ثبت رساندهاند، به نحوی که 73درصد بر آمار فروش خانه در این شهرها افزوده شده است. شهرهای درجه2 و 3 چین نیز در این ماه به ترتیب رشد ماهانه 7/ 54درصد و 6/ 28درصد را در میزان فروش خانه به ثبت رساندهاند.

اگرچه بر میزان تقاضا برای مسکن در چین ظرف ماههای ابتدایی سال جاری میلادی افزوده شده؛ اما عرضه بیش از حد آپارتمانهای فروختهنشده در چین، هشداری جدی برای این صنعت و درواقع پاشنهآشیل آن است. در حالی که به نظر میرسد بازار املاک چین پس از رکود دوساله تثبیت شده است، همچنان مساله عرضه بیش از حد آپارتمانهای فروختهنشده مانع بهبود این بازار میشود. در ماه فوریه 5/ 3میلیارد فوت مربع آپارتمان به اتمام رسیده و فروختهنشده در چین وجود داشت که این رقم برابر 4میلیون واحد خانه است. این داده بدترین میزان مازاد عرضه در بازار املاک چین پس از سال 2017 است. به این ترتیب بهرغم تحریک تقاضا در بازار مسکن چین، این بازار از منظر عرضه با مازاد قابل ملاحظه مواجه است، به نحوی که این مازاد عرضه امید چندانی برای رشد قوی تقاضا در این بازار به جا نگذاشته است.

تقاضای صنعتی؛ حامی بازار فولاد

بهبود تقاضا در صنایع مصرف نهایی مانند خودرو، مواد شیمیایی، نیرو و حوزه ساختوساز از جمله عوامل اصلی رشد درآمد بازار است. علاوه بر کارکردهای ساختمانی فولاد، صنایع مختلفی از جمله کشتیسازی، نفت و گاز، صنعت حملونقل و... به صفحات فولادی نیاز دارند. در عین حال در فناوریهای جدید انرژیهای تجدیدپذیر نیز فولادهای مقاوم در مقابل خوردگی کاربرد دارند. به این ترتیب در حالی که احتمال تضعیف تقاضا برای فولادهای ساختمانی از سوی چین در بازار وجود دارد، رشد صنعتی میتواند این کاهش تقاضا را جبران کند. در این میان رشد تقاضا برای فعالیت ساخت مسکن و توسعه زیرساخت در کشورهای در حال توسعه نیز میتواند بخشی از افت تقاضای چین را جبران کند.

روش تولید بر تقاضا اثرگذار میشود

در حالی که همچنان فعالان بازار آهن و فولاد به آینده این محصول در بازارهای جهانی امیدوار بوده و معتقدند عصر فولاد به پایان نرسیده و تقاضا برای آن ظرف سالهای پیشرو افزایشی خواهد بود، روش تولید بر بازار این محصول اثرگذار خواهد شد. عزم جهانی برای کاهش انتشار گازهای گلخانهای باعث شده است تا برخی کشورها نهتنها بر صنایع فولادی خود برای کاهش انتشار آلایندههای کربنی فشار آورند بلکه به دنبال وضع عوارض بر خرید فولادهایی باشند که تولید آنها با انتشار بالای گازهای گلخانهای روبهروست. این روند در انتخاب محصولات فولادی باعث میشود تا فولادسازان چارهای جز تغییر رویکرد تولید برای حفظ سهم خود از بازار جهانی نداشته باشند.