واکنش فدرالرزرو به دادههای تورمی آمریکا

ریسکهای بازاری تورم ژانویه

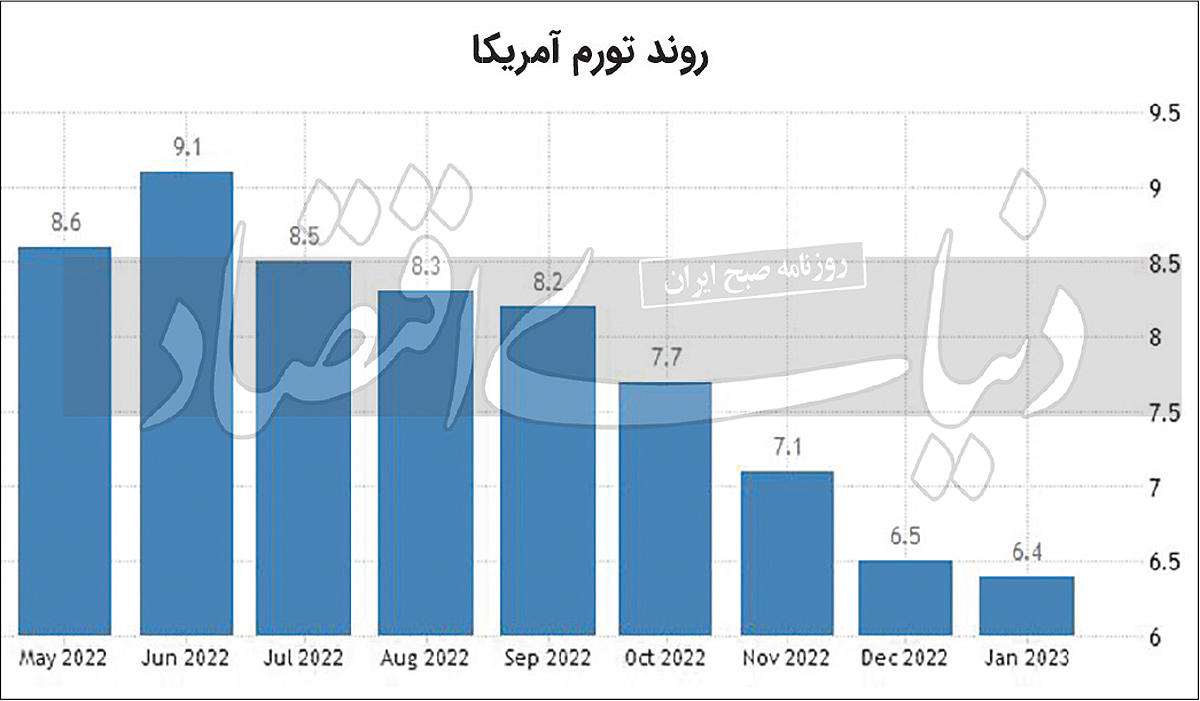

شاخص قیمت مصرفکننده در ایالاتمتحده برای هفتمین ماه متوالی در مسیر نزولی قرار گرفت و از 5/ 6درصد در پایان سال 2022 به 4/ 6درصد در نخستین ماه 2023 رسید. انتشار دادههای تورمی در روز گذشته برای سیاستگذاران و مقامات پولی مطلوبیت لازم را به ارمغان نیاورد؛ زیرا پیشبینیها از کاهش 3/ 0واحد درصدی تورم در ماه اخیر حکایت داشت؛ اما افزایش هزینههای انرژی، بهخصوص افزایش قیمت بنزین، مسکن، خودرو و خدمات سبب شد تا روند شاخص قیمت مصرفکننده آمریکا با کمترین سرعت کاهش خود از اکتبر سال 2021 مواجه شود. از این رو تورم هسته نیز با افتی کمتر نسبت به ماههای پیشین روبهرو شد و شاهد کاهش 1/ 0واحد درصدی بود. به دنبال این موضوع کمیته بازار باز فدرالرزرو نیز نسبت به این موضوع ابراز نگرانی کرد و به نظر میرسد در نشست بعدی خود نرخ بهره را 25/ 0واحد درصد افزیش دهد. البته پیش از انتشار تورم آمریکا نیز مقامات سیاسی این نهاد از جمله جرمی پاول، پاتریک هارکر و کریستوفر والر در سخنرانیهای خود اعلام کرده بودند که با توقف و کاهش سرعت نرخ بهره، امکان بازگشت یا کند شدن سرعت نرخ بهره وجود دارد. گویا روند نزولی تورم در ماه ژانویه پیش از انتشار گزارش اداره کار برای آنها قابل پیشبینی بوده است. پیشبینیها حاکی از آن است که شاخص دلار جهانی در روزهای آتی واکنش مثبت خود را به تداوم سیاستهای پولی انقباضی در نشست بعدی بانکمرکزی اعلام خواهد کرد که این امر بازارهای جهانی از جمله طلا و رمزارزها را قربانی خود خواهد کرد و این بازارها در مسیر نزولی قرار خواهند گرفت.

اثر تورمی بر بازارها

بررسیهای به عمل آمده در حوزه اقتصادی آمریکا نشان میدهد که تورم در نخستین ماه سال 2023 نگرانی سیاستگذاران و مقامات این منطقه را به دنبال داشته است. طبق گزارش منتشرشده از سوی اداره آمار کار در روز گذشته، تورم ایالاتمتحده در ماه ژانویه با کاهش 1/ 0واحد درصدی به 4/ 6درصد رسید و نرخی فراتر از پیشبینیها را به ثبت رساند. این درحالی بود که تورم در ماه گذشته (دسامبر) شاهد افت 6/ 0واحدی درصدی بود و از 1/ 7درصد در ماه نوامبر به 5/ 6درصد در آخرین ماه سال 2022 رسید. اما دلیل کاهش سرعت تورم ژانویه نسبت به ماههای گذشته چیست؟ در پاسخ به این سوال نوسانات هزینهها در بخش کالاها و خدمات این منطقه در ماه اخیر مورد بررسی قرار گرفت. بر این اساس باید به مهمترین محرکهای افزایش تورم یعنی خدمات، مسکن و انرژی نسبت به ماه دسامبر اشاره کرد.

بر این اساس باید گفت که هزینه بنزین نسبت به ماه گذشته با افزایش 5/ 1واحد درصدی مواجه شد و هزینه انرژی از 3/ 7درصد در ماه گذشته به 7/ 8درصد در ماه اخیر رسید. نوسانات در بخش مسکن نیز نشان میدهد که هزینههای سرپناه نسبت به ماه دسامبر شاهد افزایش 4/ 0واحد درصدی بود و از 5/ 7درصد به 9/ 7درصد در ماه ژانویه رسید. همچنین بخش خدمات شاهد افزایش 1/ 0واحد درصدی بود و از 5/ 7درصد به 6/ 7درصد رسید. این در حالی بود که مواد غذایی، برق و نفت با روند نزولی هزینهها روبهرو شدند. از این رو مواد غذایی با کاهش 3/ 0واحد درصدی خود از 4/ 10درصد در ماه گذشته به 1/ 10درصد در ماه اخیر رسید. همچنین هزینههای برق با افت 4/ 2واحد درصدی از 3/ 14درصد در ماه دسامبر به 9/ 11درصد در ماه ژانویه رسید. از سوی دیگر تورم ماهانه نیز با ثبت سطح 5/ 0واحد درصدی بیشترین رشد را در سهماه اخیر به خود اختصاص داد.

با توجه به عوامل ذکرشده باید گفت که شاخص قیمت مصرفکننده از شروع سیاستهای انقباضی تاکنون شاهد کمترین سرعت کاهش از اکتبر سال 2021 بوده است. این امر سبب شد تا تورم هسته نیز شاهد افت کمتری نسبت به ماههای پیشین باشد. بنابراین این شاخص از 7/ 5درصد در پایان سال 2022 به 6/ 5درصد در آغاز سال 2023 رسید. آمارهای تورم ماه ژانویه نشان میدهد که عملیات ضدتورمی فدرالرزرو به خطر افتاده است و باید راهی برای مبارزه جدیتر با آن اندیشید.

زنگ خطر فدرالرزرو

بررسی دادههای تورمی آمریکا این سیگنال منفی را به کمیته سیاستگذاران فدرالرزرو میدهد که اعمال سیاستهای پولی انقباضی برای جلوگیری از شتاب تورم در ماه اخیر قدرت خود را از دست داده و عملکرد یکساله آنها به خطر افتاده است و باید در نشست بعدی خود نرخ بهره را بار دیگر افزایش دهند؛ زیرا در صورت عدماعمال سیاستهای انقباضی در ماه آتی، تورم در ماه مارس شتاب خواهد گرفت. البته افزایش نرخ بهره در ماههای آتی از سخنان مقامات این نهاد در هفته گذشته نیز قابل درک بود. به نظر میرسد که با اتفاقات اخیر بازارهای آمریکا از جمله دادههای داغ تورم در ماه ژانویه در کنار ظرفیت بازارهای دارایی و همچنین گزارش موقعیتهای شغلی جدید مبنی بر کاهش بیسابقه نرخ بیکاری، این منطقه آمادگی پذیرش نرخهای بهره بالاتر را داشته است و سیاستهای انقباضی تا میانه سال تمدید خواهد شد. اما در این میان اعمال سیاستهای پولی جدید، نوسانات جدیدی هم برای شاخص دلار و بازارهای جهانی پدید خواهد آورد.

خبر خوش برای دلار جهانی

برخی از تحلیلگران معتقدند دلار جهانی که بر اثر نرخهای سیاستی بالاتر تقویت میشود در روزهای آتی واکنش مثبت خود را به عملکرد احتمالی فدرالرزرو نشان داده و در مسیر صعودی قرار خواهد گرفت. اما این موضوع برای بازارهای ریسکی همچون بیتکوین و اتریوم و همچنین طلا مطلوب نخواهد بود و این بازارها مسیر نزولی را در پیش خواهند گرفت.