مصرف کل، اعتبار و مسوولیت محدود

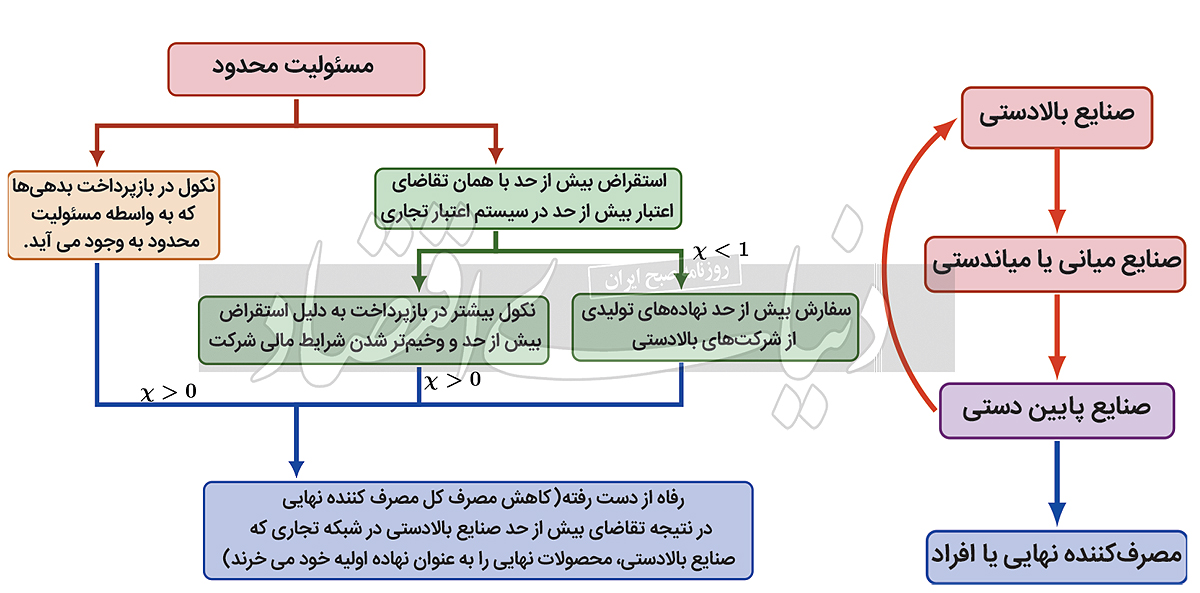

«مسوولیت محدود» از صاحبان بنگاه در برابر ضررهای سنگین محافظت میکند و به صاحبان بنگاه اجازه نکول میدهد. اجازه نکول در صورت ناتوانی در پرداخت بدهی بخش جداییناپذیر قوانین حقوقی در جوامع امروزی است که فواید زیادی در تشویق به سرمایهگذاری و نوآوری و رشد بلندمدت اقتصادی دارد. اما این قانون خالی از اشکال نبوده و میتواند هزینههایی برای اقتصاد داشته باشد. این مقاله به یکی از این هزینهها که در ادبیات اقتصاد دیده نشده است، میپردازد. مسوولیت محدود در قبال زیانهای سنگین، صاحبان بنگاههای اقتصادی را به رفتارهای پرخطر تشویق میکند. صاحبان بنگاه به دلگرمی «مسوولیت محدود» در زمان ضرر، رفتارهای با ریسک بالاتر را انتخاب کرده و منابعی بیشتر از میزان بهینه برای بنگاه خود انتخاب میکنند. اگر همهچیز خوب پیش رفت، سود کلان اقتصادی کسب میکنند و اگر اوضاع آنطور که امید داشتند پیش نرفت، نکول میکنند و زیان را محدود نگه میدارند. در ادبیات مالی، به این موضوع به صورتهای گوناگون پرداخته شده است و مطالعات نشان میدهند که بنگاههای اقتصادی برای استفاده بیشتر از منابع به انباشت بیش از حد بدهی دست میزنند.

یکی از این منابع که به تولید بیشتر کمک میکند، کالا و خدمات واسطهای است که بهطور عمده به صورت اعتباری تهیه میشود. بنگاه اقتصادی در حالی که از شرایط اقتصادی و بهرهوری خود در آینده خبر ندارد، اقدام به سفارشگذاری مقادیری غیربهینه و بیش از نیاز نهادههای اقتصادی از جمله کالاهای واسطهای میکند. تقاضای مضاعف کالای واسطهای باعث اختصاص بیشتر منابع برای تولید کالای واسطهای شده و منبع کمتری برای تولید کالای نهایی باقی میماند. بنابراین اقتصاد در هر سطحی از منابع، مقدار کمتری کالای نهایی تولید میکند و مسوولیت محدود، سطح بهرهوری کلان را کاهش میدهد. مکانیزم اشارهشده در سادهترین مدل اقتصادی که شامل زنجیره تولید باشد، برقرار است و اضافه کردن جزئیات بیشتر، از جمله نهادههای تولید همچون نیروی کار و سرمایه به قدرتمندتر شدن این مکانیزم میانجامد.

یکی از فروض کلیدی در این مدل که باعث تخصیص اشتباه در منابع میشود، امکان تولید کالای واسطهای در اقتصاد است. در مدلهایی که بنگاههای اقتصادی بههم متصل نبوده و تنها کالای نهایی تولید میکنند، امکان تخصیص غیربهینه منابع بین تولید کالای نهایی و واسطهای مسیر نبوده و این مکانیزم دیده نمیشود. در قسمت دوم پژوهش خود پیرامون همین موضوع، نشان دادهام که چگونه ساختار زنجیره تولید و نحوه اتصال بین بخشهای مختلف اقتصاد در اندازه رفاه ازدسترفته ناشی از تخصیص غیربهینه موثر است. همچنین میزان انحراف از تخصیص بهینه در هر صنعت به جایگاه آن صنعت در زنجیره تولید و سهم کالای واسطهای از تولیدات آن صنعت بستگی دارد. مقاله آمارهای را براساس مدل استخراج میکند تا تمام اثرات مسوولیت محدود بر تولید و قیمت صنایع را اندازهگیری کند. با استفاده از جدول داده-ستانده کشور آمریکا و دادههای بنگاههای اقتصادی سهامیعام در این کشور، حداکثر رفاه ازدسترفته ناشی از مسوولیت محدود تا 2درصد مصرف کل تخمین زده شده است.

جزئیات بیشتر

اعتبار تجاری در مبادلات تجاری بین شرکتها بسیار مهم است، اما به دلیل وجود نکول در پرداخت، مستعد ایجاد چالش در بازار نیز است. پژوهش اخیر نگارنده که بر آثار مخرب اعتبار تجاری بر کارآیی بازار و تخصیص منابع با استفاده از الگوی اقتصادی چندبخشی داده-ستانده با فرض نکول درونزا متمرکز است، موید لزوم توجه به مقوله مسوولیت محدود در بازارهای مالی و اعتباری و اثر این موضوع بر مصرف خصوصی، نرخ بهرهوری اقتصاد است. به دلیل وجود قوانین محدودیت برای بازپرداخت بدهیها، نکول بدهی در اقتصاد اتفاق میافتد.

نتیجهگیری این مقاله این است که محدودیت در مسوولیت محدود موجب ایجاد انحرافات مداوم در اقتصاد به شکل سفارش بیش از حد نهادههای میانی و تقاضای اعتبار بیش از حد میشود. این مساله موجب تخصیص نادرست منابع و در نتیجه کاهش بهرهوری کل عوامل، مصرف و رفاه میشود. نکته مهم این است که تخصیص نادرست منابع حتی زمانی که میزان رفاه ازدسترفته ناشیاز نکول صفر باشد نیز ادامه دارد. این پژوهش با استفاده از دادههای شرکتی ایالاتمتحده، تخمین میزند که انحراف اعتبار تجاری به کاهش رفاه حدود 2درصدی از مصرف کل در اقتصاد منجر میشود. الگوی داده-ستانده (IO) یک الگوی ریاضیاتی است که اقتصاد را به تقاضای نهایی و تولید تقسیم میکند و وابستگی متقابل میان بخشهای مختلف اقتصادی را در نظر میگیرد. در این الگو تقاضا برای ورودیهای میانی، تابعی خطی از خروجی نهایی است.

به عبارت دیگر، الگوی داده-ستانده از روشهای اقتصاد خطی در علم اقتصاد است که نسبت مقادیر تولیدشده از کالاهای متفاوت به یکدیگر و نیز نسبت مقادیر عوامل تولید و کالاهای واسطه استفادهشده در جریان تولید به یکدیگر، با ضرایب ثابت و معینی است. اعتبار تجاری در مبادلات تجاری بین بنگاهها و شرکتهای خریدار که اغلب نهادههای واسطهای را بهصورت اعتباری از شرکتهای فروشنده خریداری میکنند، فراگیر است. با این حال، از آنجا که شرکتهای خریدار درصورت اجرای محدود قراردادهای بدهی میتوانند تعهدات بازپرداخت خود را نکول کنند، چنین تراکنشهای اعتباری بهطور بالقوه ریسک را وارد سیستم میکنند.

در حالی که اجرای محدود قراردادها ممکن است به دلایل متعددی رخ دهد، دلیل عمده آن موانع مسوولیت محدود است که میزان قابل اجرای بازپرداخت بدهی را محدود میکند. عرضهکنندگان معمولا با افزایش قیمتها برای شمول صرف ریسک (risk premium) به این ریسک پیشفرض پاسخ میدهند. سوال کلیدی این است که آیا واکنش قیمت بازار میتواند تقاضای اعتبار بیش از حد ناشی از مسوولیت محدود را متعادل کند؟ اگر چنین شود، کارآیی بازار تثبیت میشود؛ درغیر اینصورت به تخصیص نادرست منابع و تلفات کارآیی منجر میشود که بر مصرف کل اثر میگذارد.

از آنجا که شرکتها نهادههای میانی شرکت خود را بهصورت اعتباری سفارش میدهند، مسوولیت محدود در قراردادهای بدهی باعث ایجاد انحراف بالقوه در اقتصاد میشود. اگر تکانههای بهرهوری شرکتها سود طرحهای تولیدی آنها را از بین ببرد، شرکتها میتوانند از پرداخت بدهی خود نکول کنند. این انحراف باعث میشود شرکتهای وامگیرنده بیش از حد وام بگیرند و بهطور همزمان شرکتهای وامدهنده صرف ریسک را به قیمت کالاهای خود اضافه کنند. این پژوهش نشان میدهد تا زمانی که نکول بدهی به نابودی کامل خروجی شرکت متخلف منجر نشود، اثر وامگیری بیش از حد خریدار همیشه بر شمول صرف ریسک غالب است.

بهطور شهودی تا زمانی که شرکتهای تولیدکننده نهادههای واسطهای حداقل بخشی از محصولات شرکت متخلف را دریافت میکنند، صرف ریسک بازار تنها بخشی از ریسک نکول را پوشش میدهد؛ درنتیجه شرکتهای خریدار نهادههای واسطهای بهطور مداوم بیش از حد سفارش میدهند و تقاضای اعتبار بیش از حد دارند. استقراض بیش از حد به نکول بیش از حد و سفارش بیش از حد نهادههای میانی منجر میشود. درنتیجه شرکتها برای پرداخت بدهیهای خود به شوک بهرهوری بیشتری نیاز دارند که این مساله موجب افزایش بیشتر نرخ نکول میشود. این مساله همراه با افزایش میزان رفاه ازدسترفته سبب کاهش بیشتر خروجی نهایی و کاهش بهرهوری کل میشود. سفارش بیش از حد نهادههای میانی موجب تخصیص نادرست منابع به آنها شده و منابع کمتری برای تولید کالاهای مصرفی باقی میگذارد. درنتیجه بهرهوری کل عوامل و رفاه هر دو کاهش مییابند. میزان تاثیر این کانالها به ساختار الگوی داده-ستانده و میزان رفاه ازدسترفته ناشیاز نکول بستگی دارد.

با این حال، اثر تخصیص نادرست منابع در کانال دوم حتی زمانی که رفاه ازدسترفتهای وجود نداشته باشد رخ میدهد. اثر استقراض بیش از حد، ویژگی متمایز الگوی داده-ستانده است و بهطور پیچیدهای به وابستگی متقابل بین بخشها و ریسک نکول مرتبط است. همچنین، در این پژوهش معیاری به نام «اثر مسوولیت محدود» برای سنجش میزان تحریف مسوولیت محدود معرفی میشود. این معیار بینشی کلی درخصوص چگونگی تاثیر مسوولیت محدود بر هر بخش با درنظرگرفتن اثرات نوسانی آن در اقتصاد داده-ستانده ارائه میدهد. شرکتهای بالادستی که در درجه اول مسوول تولید نهادههای میانی هستند، بیشترین اثر را از مسوولیت محدود میپذیرند.

سفارش بیش از حد خریداران نهادههای واسطهای به افزایش قیمتها و افزایش تولید این شرکتها نسبت به اقتصاد کارآمد منجر میشود. میتوان گفت تولیدکنندگان بالادستی پیشبینیکنندگان بهتری برای میزان انحراف فروش بخشهای مختلف (بخشهای بالادستی، میانی و پاییندستی) هستند. کشش جایگزینی بالاتر نهادههای میانی رقابت را در شرکتهای بالادستی تقویت میکند و درنتیجه موجب تعادل بیشتر قیمتها میشود. این پژوهش نشان میدهد از دستدادن رفاه در اقتصاد تحریفشده نسبت به اقتصاد کارآمد در درجه اول به اثرات موانع مسوولیت محدود در بخشهای پاییندستی بستگی دارد. نتایج این پژوهش نشان میدهند کاهش مصرف ناشی از مسوولیت محدود حدود 2درصد است که بیش از دو سوم آن از کانال سفارش بیش از حد است.

در انتها دو مسیر تحقیقاتی جدید برپایه الگوی بسط دادهشده در این پژوهش نیز معرفی میشود که علاقهمندان به این حوزه میتوانند پژوهشهای خود را در این مسیرها ادامه دهند. تحریف اقتصاد با مسوولیت محدود تنها منحصر به معاملات تجاری شرکتها نمیشود و میتوان این مساله را در حوزههای دیگر مانند تراکنشهای مالی بین مصرفکننده (خانوار) و شرکتهای تجاری نیز بررسی کرد. ریسک نکول بسته به پویایی بازار میتواند سبب استقراض بیش از حد یا استقراض بسیار کم شده و باعث تخصیص نادرست منابع شود. خانوار کالای نهایی را با پول نقد یا اعتبار خریداری میکند و اعتباردهندگان نکول در اعتبار را جریمه میکنند. اگر صرف ریسک در قیمتگذاری اعتبار متعادل نباشد، به تقاضای اعتبار نامتعادل (تقاضای بیش از حد یا تقاضای بسیار پایین اعتبار) منجر شده و باعث تخصیص نادرست و کاهش مصرف شود. مسیر دیگر برای تحقیقات آتی، بررسی تعامل بین مسوولیت محدود و سایر اصطکاکهای مالی است. اصطکاکهای مالی اجتنابناپذیر ممکن است سبب استقراض کمتر شرکتها شود.

درنظرنگرفتن کژمنشی ناشی از مسوولیت محدود میتواند الگوها را به سمت برآورد بیش از حد تحریفها سوق دهد. این مقاله یک مدل معیار ایجاد میکند که میتواند پایهای برای یکپارچهسازی اصطکاکهای مالی اضافی و ارزیابی تاثیر آنها بر اقتصاد کلی باشد.

* پژوهشگر دکترای اقتصاد دانشگاه بریتیشکلمبیا