تفتان؛ گنجی در دل سیمان خاش

کافی است بدانید در میان انبوهی از مزیتها، فقط در اختیار داشتن یک معدن، سرنوشت سهامداران یک شرکت را بر کسب سود تغییر میدهد. نه فقط برای یک روز بلکه سالها، به همین دلیل «سیمان خاش» با عمری نه چندان طولانی سهامدارانی با دید بلند دارد.

به گفته مدیران سیمان خاش معدن پوزولان «تفتان» به لحاظ حجم و یکنواختی در خاورمیانه بیرقیب است.

استقرار این معدن در ۵۰کیلومتری کارخانه سیمان خاش کاهش قیمت تمامشده پوزولان و در نتیجه افزایش سود را برای شرکت به ارمغان میآورد.

مهندس اقبالیان، مدیرعامل کاردان سیمان خاش میگوید: ما تنها شرکت سیمانی هستیم که تا ۳۰درصد از پوزولان استفاده میکند. مصرف باقی شرکتهای رقیب در نهایت بین ۲ تا ۱۰درصد از این محصول است. همین دلیل سیمان خاش را از دیگر رقبا متمایز میکند.به گفته وی این شرکت انحصار استاندارد تولید سیمان پوزولانی ویژه را نیز در اختیار دارد.در این محصول (پوزولان ویژه) تا ۴۵درصد پوزولان به سیمان اضافه شده که در صنعت سدسازی مورد استفاده قرار میگیرد. اولین سد «RCC» که از این محصول در ساخت آن استفاده شده سد «جکین» در هرمزگان است.

سد در حال ساخت «زیردان» در بلوچستان نیز اکنون از نوع «RCC» و مشتری «پوزولان ویژه» سیمان خاش است.

سیمان «بلین بالا» که سیمان نرم است نیز از دیگر تولیدات سیمان خاش میباشد که به واسطه خود، این شرکت را صاحب جایزه واحد نمونه کیفیت کشوری کرده است.

و اما در کنار همه مزیتهای نامبرده سیمان خاش در مسیر شاهراه ارتباطی برای صادرات به کشورهایی قرار دارد که اکنون خواستار جدی این محصول هستند.

این شرکت با نزدیکی به بندر چابهار، پاکستان و افغانستان سه حوزه صادراتی معتبر خاورمیانه را در اختیار دارد.

کافی است بدانید در میان انبوهی از مزیتها، فقط در اختیار داشتن یک معدن، سرنوشت سهامداران یک شرکت را بر کسب سود تغییر میدهد. نه فقط برای یک روز بلکه سالها، به همین دلیل «سیمان خاش» با عمری نه چندان طولانی سهامدارانی با دید بلند دارد.

به گفته مدیران سیمان خاش معدن پوزولان «تفتان» به لحاظ حجم و یکنواختی در خاورمیانه بیرقیب است.

استقرار این معدن در ۵۰کیلومتری کارخانه سیمان خاش کاهش قیمت تمامشده پوزولان و در نتیجه افزایش سود را برای شرکت به ارمغان میآورد.

مهندس اقبالیان، مدیرعامل کاردان سیمان خاش میگوید: ما تنها شرکت سیمانی هستیم که تا 30درصد از پوزولان استفاده میکند. مصرف باقی شرکتهای رقیب در نهایت بین 2 تا 10درصد از این محصول است. همین دلیل سیمان خاش را از دیگر رقبا متمایز میکند.به گفته وی این شرکت انحصار استاندارد تولید سیمان پوزولانی ویژه را نیز در اختیار دارد.در این محصول (پوزولان ویژه) تا 45درصد پوزولان به سیمان اضافه شده که در صنعت سدسازی مورد استفاده قرار میگیرد. اولین سد «RCC» که از این محصول در ساخت آن استفاده شده سد «جکین» در هرمزگان است.

سد در حال ساخت «زیردان» در بلوچستان نیز اکنون از نوع «RCC» و مشتری «پوزولان ویژه» سیمان خاش است.

سیمان «بلین بالا» که سیمان نرم است نیز از دیگر تولیدات سیمان خاش میباشد که به واسطه خود، این شرکت را صاحب جایزه واحد نمونه کیفیت کشوری کرده است.

و اما در کنار همه مزیتهای نامبرده سیمان خاش در مسیر شاهراه ارتباطی برای صادرات به کشورهایی قرار دارد که اکنون خواستار جدی این محصول هستند.

این شرکت با نزدیکی به بندر چابهار، پاکستان و افغانستان سه حوزه صادراتی معتبر خاورمیانه را در اختیار دارد.

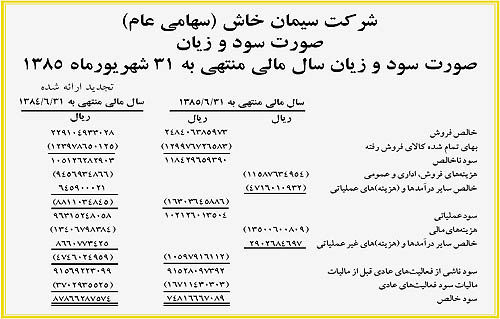

مجمع عمومی عادی سالانه شرکت سیمان خاش برای هر سهم این شرکت در سال مالی ۸۵-۸۴ معادل ۹۰۰ریال سود تصویب کرد. به گزارش خبرنگار ما، در مجمع عمومی عادی سالانه این شرکت که با حضور ۰۶/۹۱درصد سهامداران تشکیل شد، صورتهای مالی شرکت به تصویب رسید. شرکت سیمان خاش در سال مالی مزبور بیش از ۲۴۸میلیاردریال فروش و بیش از ۷۴میلیارد ریال سود خالص داشته است. نسبتهای نقدینگی شرکت شامل نسبتهای جاری و آنی به ترتیب معادل ۰۶/۱ و ۳۷۷/۰ است. همچنین نسبت بدهی به حقوق صاحبان سهام شرکت نیز معادل ۲۱/۱ برآورد شده است. مجمع سیمان خاش را آقایان رمضانی (نماینده سیمان فارس و خوزستان) به عنوان رییس، دیلمانی (نماینده سرمایهگذاری صنعت نفت) و رستمی (نماینده سرمایهگذاری امید به عنوان ناظر) و اقبالیان به عنوان دبیر اداره کردند. مدیر و سهامداران سیمان خاش در این نشست از حمایتهای همیشگی و تدابیر موثر مدیر شرکت سیمان فارس و خوزستان، آقای محمدرضا حیدری قدردانی کرد و خواستار استمرار پشتیبانیهای ارزشمند این شرکت به عنوان سهامدار عمده سیمان خاش شد. مهندس اقبالیان از همکاری استاندار سیستان و فرماندار خاش و همچنین اداره صنایع و معادن و اداره بازرگانی استان تشکر کرد.

تاریخچه فعالیت شرکت

شرکت سیمان خاش در تاریخ 24 خرداد ماه 1365 به صورت شرکت سهامی خاص تاسیس شده و طی شماره 60374 مورخ 24 خرداد ماه 1365 در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسیده است. شرکت در تاریخ 13 اردیبهشت ماه 1377 به شرکت سهامی عام تبدیل شده است. با توجه به پذیرش سهام شرکت در تاریخ 26 اسفند ماه 1381 در سازمان بورس اوراق بهادار تهران، اولین معامله نقل و انتقال سهام در تاریخ 4 مرداد ماه 1382 صورت پذیرفت. لازم به ذکر است که مرکز اصلی شرکت در تهران و کارخانه در 18 کیلومتری شهرستان خاش (استان سیستان و بلوچستان) واقع است.

پروژه افزایش ظرفیت

پروژه افزایش ظرفیت سیمان خاش از دوهزار تن به دو هزار و 600 تن در روز به زودی به بهرهبرداری میرسد. این پروژه با پیشبینی 8میلیاردتومان سرمایهگذاری بیش از 70درصد پیشرفت داشته است.

مطالعات و بررسیهای کارشناسانه شرکت برای این افزایش ظرفیت از سال ۱۳۸۰ آغاز شد. از آنجا که تواناییهای بالقوه ماشینآلات اصلی کارخانه از قبیل سنگشکن، آسیاب مواد، پیشگرمکن، کوره و آسیابهای سیمان و نقالههای مواد در دپارتمانها به اندازه کافی زیاد بود، قابلیت افزایش ظرفیت کوره به میزان حدود ۴۰درصد ظرفیت فعلی مورد نظر قرار گرفت.

بهگفته مهندس اقبالیان، مدیرعامل شرکت در راستای حفظ حقوق سهامداران، پس از تعطیلات نوروز سال 86 دوره 75 روزه توقف کوره آغاز شده و شرکت به افزایش ظرفیت مورد نظر دست خواهد یافت.

تولید کلینکر

کلینکر تولیدی شرکت در سال مالی 85-84 به مقدار 531هزار و 577تن بالغ شده است. نسبت تولید کلینکر در سال مزبور به ظرفیت اسمی 6/88درصد است. به طور کلی روند تولید کلینکر از سال 75 تاکنون اغلب در حال افزایش بوده است.

خرید کلینکر

با توجه به پیشبینیهای به عمل آمده در خصوص توقف کوره برای اجرای افزایش ظرفیت و به جهت جلوگیری از ایجاد وقفه در بازار فروش و مصرف، برنامهریزیهایی در راستای تامین کمبودهای احتمالی سیمان در دوران توقف به عمل آمده که منجر به خرید مقدار ۵۹هزار و ۲۰۲ تن کلینکر در سال مالی ۸۵-۸۴ شد که تماما با هماهنگی انجمن صنفی کارفرمایان صنعت سیمان در راستای انجام بخشی از تعهدات ناشی از طرح جامع سیمان به صورت وارداتی تامین شده است.

برای تامین بقیه کلینکر مورد نیاز در دوران توقف نیز اقدامات آغاز شده است. کلینکرهای خریداری شده به طور کلی در زمان توقف کوره به مصرف خواهد رسید.

تولید سیمان

سیمان تولیدی شرکت در سال مالی 1385-1384 به مقدار 721هزار و 428 تن بالغ شده است.روند تولید سیمان نیز از سال 75 تا سال 82 با افزایش مواجه بوده است.

تحویل سیمان

سیمان تحویلی شرکت در سال مالی 1385-1384 به مقدار 707هزار و 770 تن بالغ شده است که از تحویل سال قبل 53هزار و 354 تن (معادل 7درصد) کمتر بوده که عمدتا به دلیل موانع دولتی در امر صادرات بوده است.

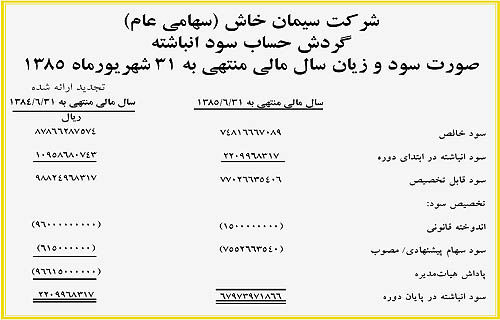

اما فروش داخلی شرکت در سال مالی مزبور معادل ۶۹۴هزار و ۱۹۸ تن بوده که این میزان ۲۹هزار و ۴۴۴ تن معادل ۴۳/۴درصد از فروش سال قبل بیشتر بوده است.سیمان خاش در پایان سال مالی ۸۵-۸۴ مبلغ ۶۷میلیارد و ۹۷۴میلیون ریال سود انباشته کنار گذاشت.سود ناخالص شرکت در سال مزبور معادل ۱۱۸میلیارد و ۴۳۰میلیون ریال و سود خالص آن معادل ۷۴میلیارد و ۸۱۷میلیونریال بوده است.

بدین ترتیب سود ناخالص شرکت 6/12درصد نسبت به سال مالی قبل افزایش نشان میدهد.بر این اساس حاشیه سود ناخالص و خالص شرکت به ترتیب معادل 6/47 و 1/30درصد بود.

پیشبینی سود در دوره مالی شش ماه منتهی به ۲۹/۱۲/۱۳۸۵

با توجه به تصویب مجمع عمومی فوقالعاده مبنی بر تغییر تاریخ پایان سال مالی شرکت از 31/6/ هر سال به 29/12/ هر سال پیشبینی میشود شرکت در دوره 6ماه آتی مقدار 280هزار و 123تن کلینکر و 344هزار و 296تن سیمان تولید نماید.فروش خالص شرکت برای نیمه دوم سال 85 معادل 123میلیارد و 31میلیون ریال پیشبینی شده است.براساس این پیشبینی شرکت بیش از 60میلیارد ریال سود ناخالص و بیش از 38میلیارد ریال سود خالص خواهد داشت.

سود خالص پس از کسر مالیات شرکت نیز بیش از ۳۸میلیارد ریال پیشبینی شده است.شرکت درآمد هر سهم دوره نامبرده را ۵۷۲ریال پیشبینی کرده و پیشنهاد آن برای تقسیم ۵۰۷ریال سود به هر سهم است.

ارسال نظر