تحلیل بنیادین صنعت حملونقل دریایی در مواجهه با ریسکها بررسی شد

کشتیرانی در تقابل با ریسک و بازده

بخش بزرگی از صادرات نفت، پتروشیمی، فولاد، مواد معدنی و واردات کالاهای اساسی ایران از مسیر دریا انجام میشود. بههمین دلیل هرگونه اختلال در خلیجفارس و تنگه هرمز مستقیما بر عملکرد شرکتهای این صنعت اثر میگذارد. نرخ دلار، نرخ سوخت، نرخ جهانی حمل دریایی، تحریم، رکود اقتصاد جهانی و جنگ بر سودآوری و حاشیه سود این صنعت ارتباط مستقیم دارد. افزایش قیمت نفت مستقیما به افزایش هزینههای عملیاتی منجر میشود؛ با وجود این، به علت اثرگذاری فزاینده مثبت همزمان بر نرخ حمل، به سودآوری شرکتهای کشتیرانی منجر میشود. افزایش نرخ دلار نیز به علت محاسبه ارزی بخش عمده قراردادهای حمل، بهطور مستقیم باعث رشد درآمد ریالی شرکتهای کشتیرانی میشود؛ درحالیکه بخشی از هزینههای عملیاتی همچنان ریالی باقی میماند. به همین دلیل این صنعت معمولا در دورههای جهش ارزی عملکرد قابلقبولی از خود نشان میدهد.

پاشنهآشیل این صنعت، تحریمها و فرسودگی ناوگان است. تحریمهای بینالمللی طی سالهای گذشته فشار سنگینی بر صنعت حملونقل دریایی ایران وارد کردهاند. محدودیت در بیمه کشتیها، دشواری نقلوانتقال پول، تحریم بنادر و محدودیت پهلوگیری در برخی کشورها، هزینههای عملیاتی شرکتها را افزایش داده است. اما در سوی دیگر، همین تحریمها باعث شده است شرکتهای ایرانی تجربهای کمنظیر در دور زدن محدودیتها، استفاده از مسیرهای جایگزین و ایجاد شبکههای لجستیکی غیررسمی بهدست آورند. موضوعی که برخی تحلیلگران از آن بهعنوان «مزیت تجربه تحریمی» یاد میکنند. تحریمها باعث شده است نوسازی کشتیها و خرید تجهیزات مدرن دشوار شود. بسیاری از شرکتها ناچارند با هزینههای تعمیر و نگهداری بالا فعالیت کنند و این موضوع در بلندمدت میتواند قدرت رقابتی آنها را کاهش دهد. در کنار این مساله، مشکل بیمه بینالمللی نیز همچنان پابرجاست. در دورههای تنش نظامی، هزینه بیمه دریایی به شدت افزایش مییابد و برخی شرکتهای خارجی حتی حاضر به پوشش ریسک کشتیهای ایرانی نیستند. با وجود همه محدودیتها، پروژههایی مانند توسعه بندر چابهار، کریدور شمال ـ جنوب و اتصال ریلی ایران به کشورهای منطقه میتوانند فرصت بزرگی برای صنعت حملونقل دریایی ایجاد کنند. اگر ایران بتواند جایگاه خود را بهعنوان مسیر ترانزیتی منطقه تثبیت کند، شرکتهای این صنعت در سالهای آینده از رشد قابلتوجهی برخوردار خواهند شد.

با توجه به تنشهای اخیر در تنگه هرمز و گزارشهای مربوط به محاصره دریایی، صنعت حملونقل دریایی وارد فاز «ریسک ژئوپلیتیک شدید» شده است. برخلاف بسیاری از صنایع، حملونقل دریایی در برخی بحرانهای جهانی میتواند حتی سودآورتر شود. جنگ روسیه و اوکراین، بحران دریای سرخ و افزایش تنش در تنگه هرمز باعث رشد نرخ جهانی حمل دریایی شدهاند. در چنین شرایطی، کمبود ناوگان و افزایش ریسک مسیرها، هزینه حمل را بالا میبرد و شرکتهایی که همچنان قادر به فعالیت باشند، درآمد بیشتری کسب میکنند. با این حال، شرایط فعلی تنش میان ایران و آمریکا معادلهای پیچیده ایجاد کرده است.

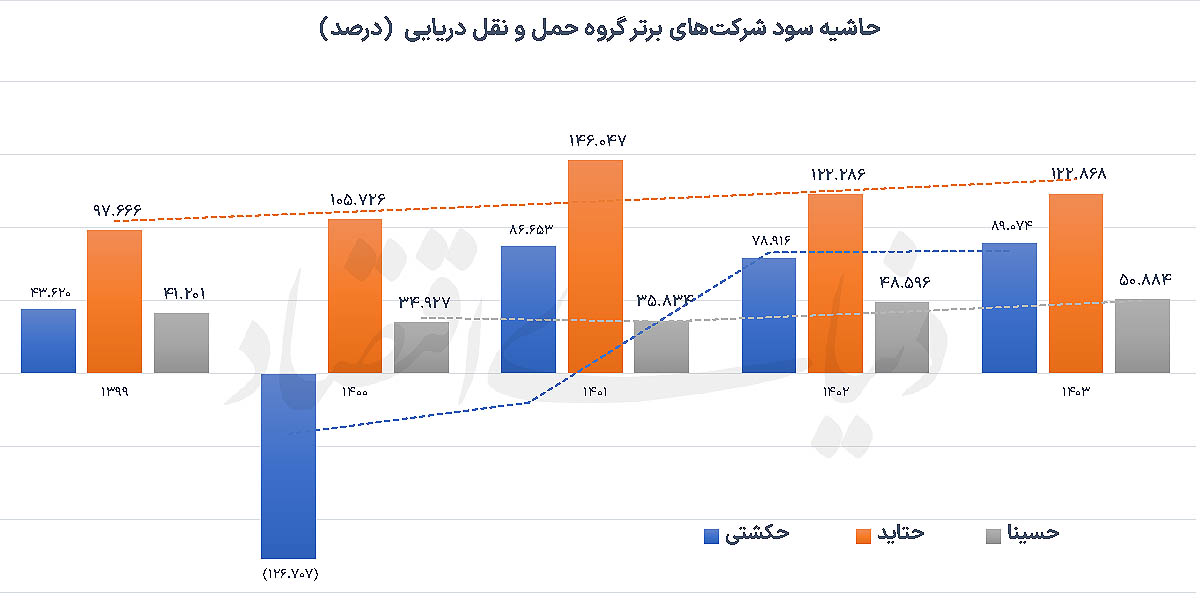

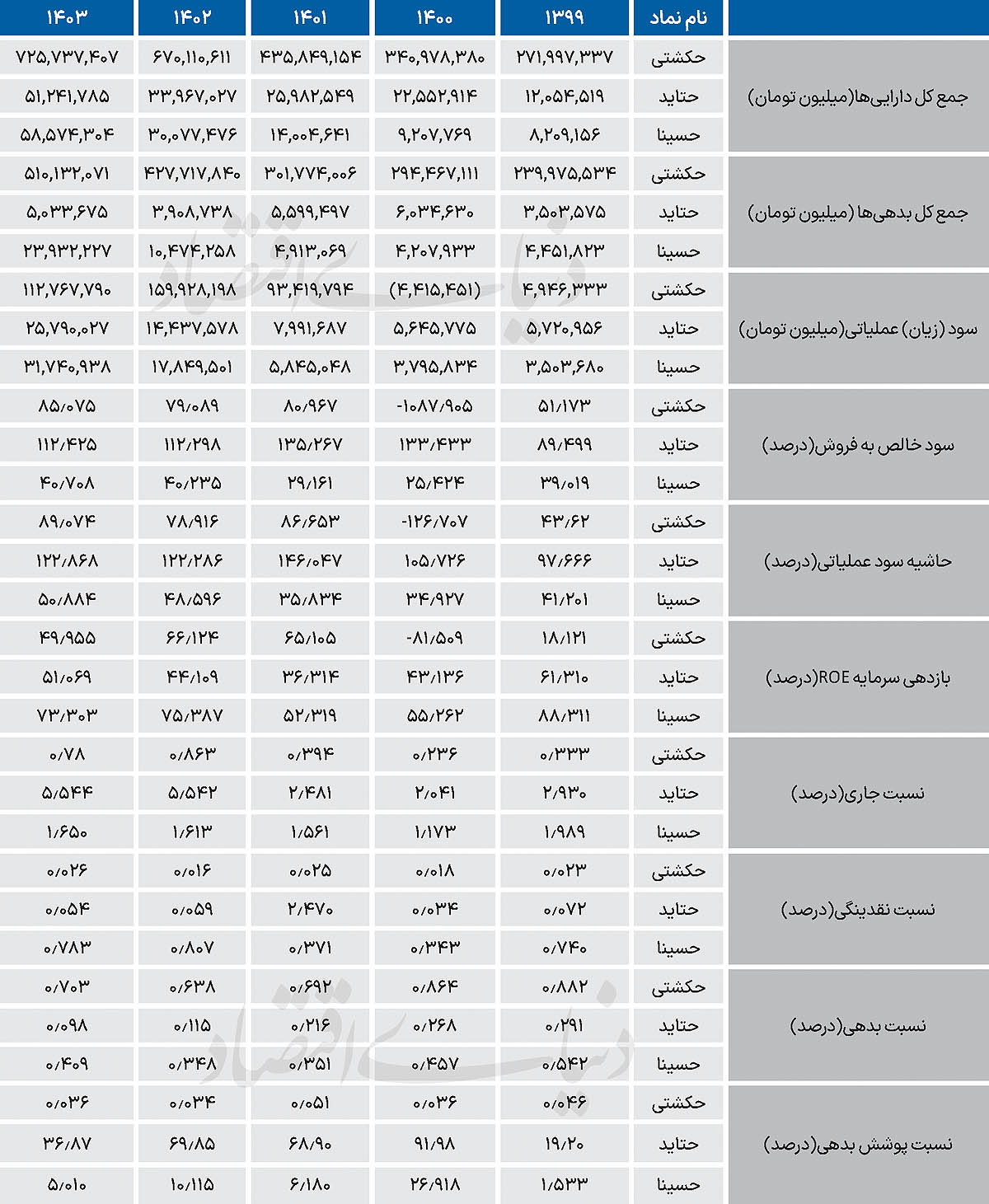

افزایش احتمال درگیری مستقیم یا اختلال در تنگه هرمز میتواند در کوتاهمدت هزینه بیمه کشتیها و ریسک عملیاتی را به شدت افزایش دهد. بسیاری از سرمایهگذاران نیز در فضای نااطمینانی، به فروش هیجانی سهام این صنعت روی میآورند. اما از سوی دیگر، همین تنشها معمولا باعث افزایش قیمت نفت و رشد نرخ حمل دریایی میشوند؛ عاملی که میتواند سودآوری برخی شرکتهای فعال را تقویت کند. به همین دلیل صنعت حملونقل دریایی در ایران همزمان قربانی و برنده بحرانهای ژئوپلیتیک است. بنابراین سه سناریو پیشروی این صنعت خواهد بود: کاهش تنشهای سیاسی، رفع بخشی از تحریمها و افزایش تجارت منطقهای میتواند سودآوری شرکتهای این صنعت را به شکل چشمگیری افزایش دهد (سناریو خوشبینانه)؛ ادامه وضعیت فعلی همراه با تنش کنترلشده بهطوریکه شرکتها همچنان فعالیت خواهند کرد؛ اما هزینهها و ریسکها بالا باقی میماند (سناریوی میانه) و در صورت گسترش جنگ، اختلال جدی در تنگه هرمز یا کاهش شدید صادرات نفت، صنعت حملونقل دریایی با بحران عملیاتی و افت شدید درآمد روبهرو خواهد شد (سناریوی بدبینانه). اینکه کدام سناریو برقرار خواهد شد، به پاسخ این سوال بستگی خواهد داشت که آیا تنشها کنترل میشوند یا منطقه وارد مرحلهای تازه از بحران خواهد شد؟ در حال حاضر شرکتهای متعددی در زمینه ارائه خدمات حملونقل دریایی در بورس ایران فعالیت دارند. نمادهایی که رفتار آنها بیش از آنکه صرفا اقتصادی باشد، بازتابی از فضای سیاسی و امنیتی منطقه است. نماینده اصلی این صنعت در بورس ایران نماد «حکشتی» است. شرکت کشتیرانی جمهوری اسلامی ایران در سال1346 با نام شرکت کشتیرانی ملی آریا تاسیس و در سال۱۳۵۸ نام شرکت به کشتیرانی جمهوری اسلامی ایران تغییر کرد. در سال1387 سهام کشتیرانی جمهوری اسلامی ایران با نماد «حکشتی» در بورس اوراق بهادار تهران عرضه شد. در حال حاضر این شرکت با ارزش 663هزار و 520میلیارد تومان در بورس اوراق (تابلوی فرعی) معامله میشود. نسبت P/E سهم 3.87 و سود عملیاتی آن در سال مالی منتهی به 1404 به مقدار ۱۵۹,۹۴۱میلیارد تومان و حاشیه سود عملیاتی 81.29 است که نسبت به دوره قبل 8.74 درصد کاهش داشته است. همچنین نسبت بدهی این شرکت در مقایسه با دوره قبل 2.42درصد افزایش داشته است.

شرکت تایدواتر خاورمیانه نیز در سال1347 با مشارکت شرکت تایدواتر آمریکا تاسیس و در سال۱۳۶۸ با واگذاری سهام تایدواتر آمریکا به دولت جمهوری اسلامی ایران، نام آن به سازمان بنادر و دریانوردی تغییر و در سال1383 در بورس اوراق بهادار با نام نماد «حتاید» پذیرفته شد.

این شرکت نیز با ارزش 135هزارمیلیارد تومان در بورس اوراق معامله و نسبت P/E آن 4.96 است. سود عملیاتی آن در سال منتهی به 1403 به مقدار ۲۵,۷هزارمیلیارد تومان و حاشیه سود عملیاتی 123درصد است. نسبت بدهی در مقایسه با سال قبل کاهش 14درصدی داشته که علت آن افزایش داراییها از ۳۳,۹ هزارمیلیارد تومان به ۵۱,۲هزارمیلیارد تومان بوده و این نشاندهنده کاهش ریسک نسبی این نماد و ساختار مالی ایمنتر آن نسبت به دوره مشابه قبلی است.

شرکت توسعه خدمات دریایی و بندری سینا نیز در سال ۱۳۶۶ تاسیس و عملا فعالیت خود را از سال ۱۳۷۴ آغاز کرد و در سال 1392 با نماد «حسینا» در فرابورس ایران پذیرفته شد. این نماد نیز با ارزش ۱۱۴,6هزارمیلیارد تومان در فرابورس معامله و نسبت P/E آن 4.89 است. سود عملیاتی آن در دوره مالی منتهی به سال 1403 معادل ۳۱,5هزارمیلیارد تومان بوده که نسبت به دوره قبل افزایش ۷۸ درصدی داشته و حاشیه سود عملیاتی آن نیز از 48.6درصدبه 51درصد افزایش داشته است. نسبت بدهی آن نیز از 0.348 به 0.409 افزایش داشته است.

* تحلیلگر بازار سرمایه